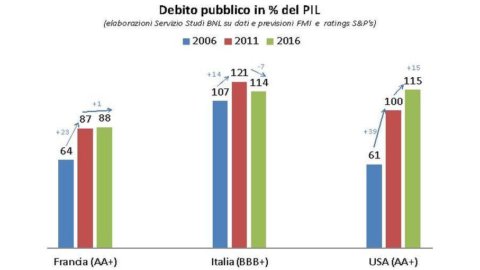

Martedì si sono riuniti, presso il “Parlamentino” del Cnel (Consiglio Nazionale dell’Economia e del Lavoro), i maggiori esperti italiani in materia di debito pubblico, per discutere dell’opportunità di un intervento straordinario volto ad abbattere drasticamente lo stock del debito, che veleggia ormai verso il 124% del Pil.

Le personalità intervenute hanno delineato un quadro denso di interrogativi e ostacoli di natura tecnica: le difficoltà dell’operazione, in una fase di alta instabilità economica e finanziaria, rischiano di bloccare sul nascere l’operazione di abbattimento.

Quasi tutti i partecipanti, però, si sono mostrati concordi nell’analisi di fondo: il livello di imposizione fiscale che grava sull’economia è incompatibile con la crescita, nel breve e nel lungo periodo. Per questo, al fine di sterilizzare gli aumenti fiscali introdotti per rispettare i vincoli comunitari sul deficit, una sforbiciata rapida e netta del debito pubblico consentirebbe di liberare risorse per la crescita, riducendo la spesa in conto interessi e portando il cumulo debitorio al di sotto della quota psicologica del 100% sul Pil.

E’ tuttavia nei dettagli che si nascondono le insidie, senza contare eventuali aperture europee – come si vocifera in questi giorni – sulla gestione dei debiti sovrani: il Belpaese vanta livelli di ricchezza pubblica privatizzabile con pochi rivali nel contesto mondiale, ma i recenti rumor sul cosiddetto “European Redemption Fund” – nota Antonio Guglielmi di Mediobanca Securities -, fanno pensare che gli asset pubblici potrebbero servire a garanzia di un fondo europeo presso il quale confluirebbero le quote di debito eccedente i parametri di Maastricht: beni mobiliari e immobiliari non potrebbero quindi essere venduti per abbattere lo stock debitorio.

L’istituzione dell’Erf sembrerebbe gradita alla Cancelliera Angela Merkel ma – come replica Antonio Maria Rinaldi – comporterebbe per l’Italia una ingente immobilizzazione di asset pubblici per circa 1000 miliardi di euro. Un ammontare probabilmente non disponibile, ma non solo: gli asset verrebbero bloccati, resi inutilizzabili dal Governo, che perderebbe d’autonomia e sovranità nella gestione del patrimonio in un’ottica di riduzione del debito.

Si tratterebbe, in ogni caso, di un’operazione particolarmente delicata: già in passato cartolarizzazioni di asset pubblici hanno sortito risultati tutt’altro che soddisfacenti. In un momento di scarsa liquidità e poco appetito per il rischio, inoltre, un ricorso ad emissioni obbligazionarie garantite dal patrimonio statale non può essere affrontato con leggerezza: è la posizione di Guido Salerno e Giuseppe Pignataro (Bnl). Il primo propone la costituzione di un Fondo, presso il quale far confluire gli asset dello Stato, le cui quote, collocate presso enti previdenziali e società di gestione del risparmio, verrebbero scambiate con titoli pubblici già in circolazione.

Pignataro propone invece una “tassa di riequilibrio” da 300 miliardi, a pagamento dilazionabile e rimborsabile previa dismissione graduale del patrimonio statale. La tassa graverebbe principalmente su imprese e detentori di attività finanziarie.

Sul tagliadebito vige, in ogni caso, un certo scetticismo: le condizioni di mercato sconsiglierebbero il ricorso alla vendita del patrimonio, rendendo conveniente e politicamente percorribile la strada dell’European Redemption Fund, proposta dai cinque saggi tedeschi. E’ di quest’idea l’ex ministro del Tesoro Vincenzo Visco, che ha sottolineato come rispetto del Fiscal Compact e rilancio economico possano coesistere.

Rinaldi è di tutt’altra opinione: istituendo una newco, che accoglierebbe nel proprio bilancio asset non strategici per circa 360 miliardi, si potrebbero emettere obbligazioni con tanto di “warrant”, che conferirebbero all’acquirente un diritto di prelazione nell’acquisto degli asset, quando questi ultimi saranno effettivamente messi sul mercato. I detentori di debito pubblico – banche in primis – potrebbero acquistare le obbligazioni emesse in cambio di Btp e Bot, che verrebbero però scambiati al valore di emissione, contribuendo al risanamento patrimoniale degli istituti di credito.

L’esercizio dell’opzione, inoltre, renderebbe equa l’intera operazione, premiando il detentore del warrant, che dovrebbe essere preventivamente acquistato per accedere alle aste pubbliche. L’operazione avrebbe, secondo Rinaldi e Paolo Savona (gli ideatori del progetto) il potenziale di attrarre investitori di alto calibro e anche piccoli risparmiatori. Soprattutto in un frangente in cui la “rinazionalizzazione” dei mercati finanziari sta riducendo la quota di debito pubblico in possesso della finanza straniera.

Il tempo stringe, e i numeri dell’economia espongono un quadro tutt’altro che roseo: l’Italia dovrà, nei prossimi vent’anni, varare forti manovre di rientro per convergere verso la quota debito Pil del 60%. In un quadro di recessione (e crescita in stallo da oltre un decennio) è prevedibile che – qualora il Fiscal Compact non venga rinegoziato – un’eventuale ripresa italiana, in termini reali, dell’ 1-1,5% annuo, serva interamente a pagare le manovre previste dai parametri europei.

Per questo gli esperti riuniti presso il Cnel auspicano un “endorsement” pronto e coraggioso da parte del Governo, che produca una convergenza di intenti sulla necessità di varare una manovra straordinaria per ridurre, almeno del 20%, quei 1966 miliardi di debito che gravano sulla crescita del Paese.

Soprattutto dopo le deludenti anticipazioni dell’esecutivo sulla spending review, che non prefigurano una drastica riduzione della spesa pubblica inefficiente, il tagliadebito sta tornando alla ribalta.

La revisione della spesa – ha notato Edoardo Reviglio (Cdp) – ha tuttavia un ruolo fondamentale: è in concomitanza di quest’ultima che il processo di dismissioni si può portare a compimento in modo efficace: accorpamenti di amministrazioni ed enti locali in una prospettiva di lungo periodo possono liberare gli immobili e renderli appetibili per il mercato. Questi, però, devono saper attirare gli investitori. Basti pensare che il rendimento attuale del patrimonio fruttifero ammonta a un misero 0,7% annuo. Troppo poco per attrarre capitali e avviare iniziative imprenditoriali redditizie.