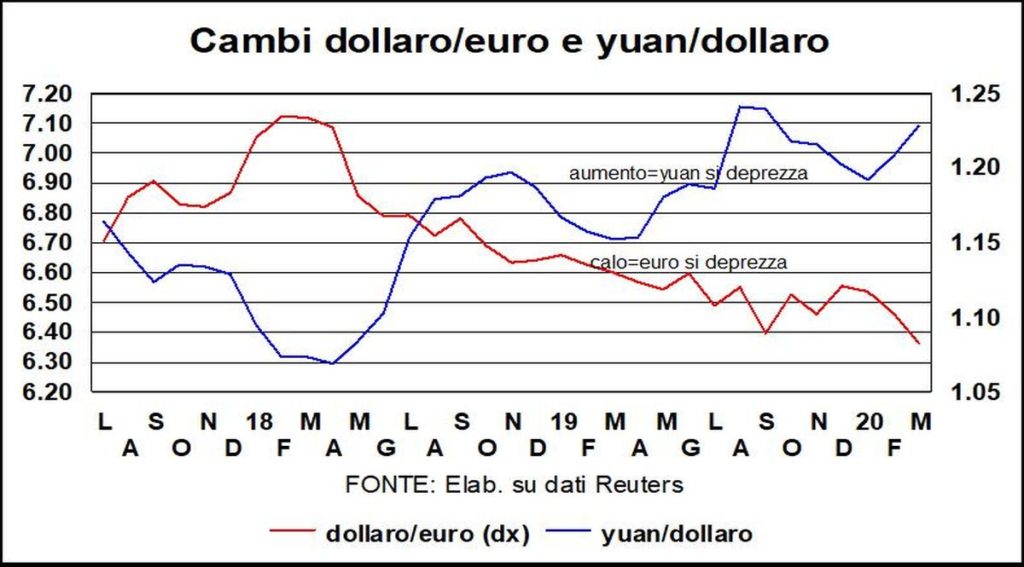

In questa anomala temperie dell’economia mondiale, anche azioni e reazioni sono anomale. Prendiamo il dollaro. Convenzione vorrebbe che quando l’orizzonte del ciclo annerisce, i capitali corrano verso i beni rifugio, dollaro e oro. E in un primo momento è quello che successe. Ma poi il crollo di Wall Street ha riorientato i capitali verso altri lidi (o verso il cash), e la pronta reazione della Fed (un punto e mezzo punto in meno per i Federal Funds) ha quasi azzerato il differenziale di tassi a breve fra dollaro ed euro. Il cambio con la moneta unica, che poche settimane fa aveva “bucato” 1,08, è risalito, a favore dell’euro, a livelli di prima della “virulenta” crisi, salvo poi rimettersi il cappello di “bene rifugio” e iniziare un veloce apprezzamento che mette in difficoltà i paesi indebitati in dollari. Lo yuan, il cui cambio è notoriamente controllato, ha ceduto, sebbene la competitività-prezzo sia l’ultimo dei problemi per l’economia cinese. Cosicché il cambio è risalito oltre quota 7, ma lontano dai massimi raggiunti nei giorni acuti della guerra commerciale con gli Usa.

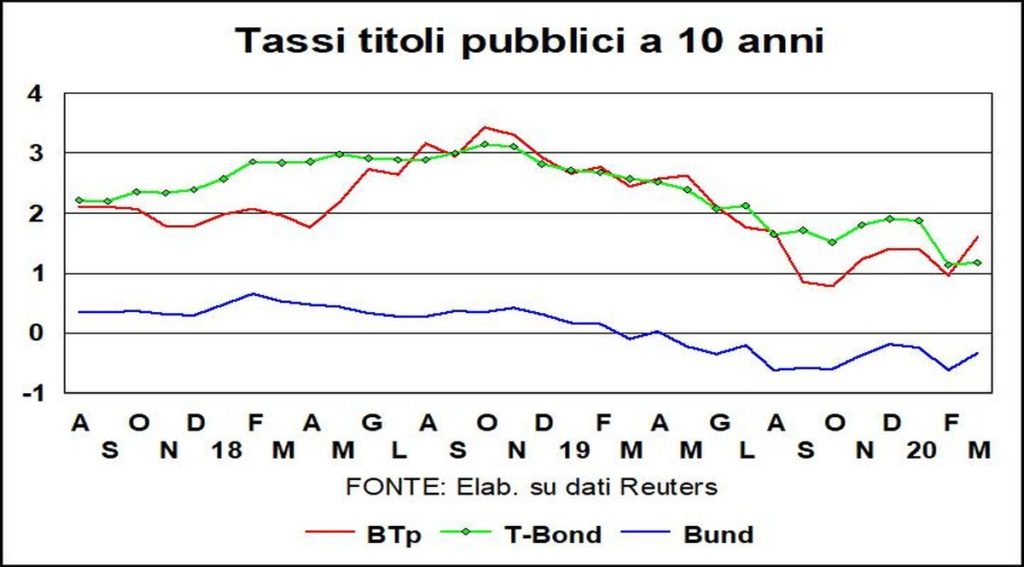

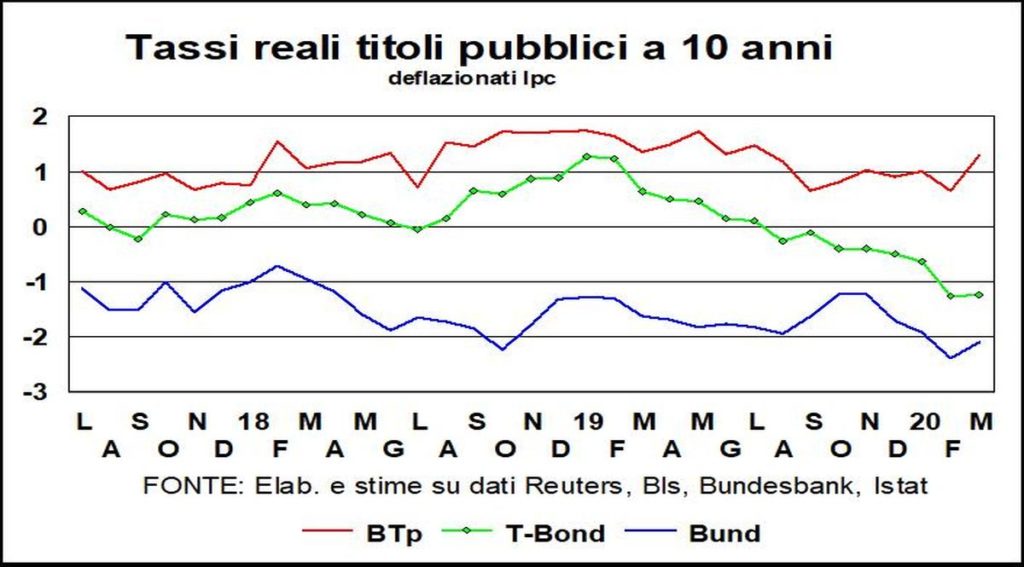

I tassi a breve in giro per il mondo si sono volti verso il basso. Non solo negli Usa ma anche in Australia e in una moltitudine di altri Paesi. Ma, naturalmente, l’aiuto all’economia è limitato dal fatto che le ferite alla domanda e all’offerta non possono essere curate dalla politica monetaria. Come da copione, i rendimenti a lunga non hanno aspettato le Banche centrali: non era mai successo che il T-Bond a 10 anni andasse sotto l’1% (fino a +0,6%), così come un altro record negativo è stato registrato dal Bund (-0,67%): in questi casi, la nomea di bene rifugio (o “titolo rifugio”) ha funzionato. Per i BTp, che notoriamente non sono un bene rifugio, i rendimenti sono saliti di oltre due punti interi rispetto ai minimi storici (0,84% il 23 settembre 2019). L’andamento controcorrente dei rendimenti dei titoli italiani è da mettere in relazione con gli effetti sul bilancio pubblico (e sul debito) delle misure di sostegno all’economia che, per quanto giustificate, non potranno che danneggiare l’immagine della finanza pubblica italiana (la “maledizione dell’alto debito” colpisce ancora). Ma a questo si è aggiunta – pesantemente – una frase infelice della presidente della Bce Christine Lagarde: “Non siamo qui per chiudere gli spread”. Poi ha dovuto, ma con tre giorni di ritardo, chiedere scusa all’Italia e ai colleghi del Consiglio BCE. E la BCE ha raddrizzato, con estrema efficacia, il tiro, facendo abbassare lo spread.

Le Banche centrali, in questo momento, possono solo agire per assicurare liquidità, e lo stanno facendo con interventi a tutto campo: condizione necessaria, questa, ma non sufficiente, per evitare la recessione.

Le condizioni monetarie si stanno irrigidendo, malgrado il calo dei tassi dei titoli pubblici a lunga e dei tassi-guida a breve. Crescono gli spread per i titoli corporate, e il troppo debito alimentato dai tassi bassi diventa più difficile da servire. E a questo si aggiunge l’impennata del costo del capitale di rischio, coda avvelenata del crollo delle Borse.

L’ imagination au pouvoir ha ancora qualche freccia al suo arco, e ci avviamo verso l’ultima Thule della politica economica, i «soldi dall’elicottero». Ha cominciato Hong Kong, ora l’America e domani, chissà… Il Fiscal Compact è ormai scompattato, e la “potenza di fuoco” degli interventi monetari a sostegno si sta allargando in Europa.