La Cgil ha pubblicato un’analisi in materia di “Uscita anticipata a 64 anni con utilizzo del tfr”, curata da Ezio Cigna, che è il responsabile delle politiche previdenziali della Confederazione, riguardante gli effetti delle recenti proposte del sottosegretario Claudio Durigon. Il lavoro è utile perché traduce in numeri le norme vigenti e quelle de jure condendo: un’operazione che facilita valutazioni di ordine politico, economico e sociale, anche di carattere diverso, ma comunque fondate sui medesimi dati. Mi spiego meglio: quando si arriva a stabilire, con i calcoli previsti in base ai requisiti di legge, un determinato importo della pensione, si possono esprimere opinioni differenti sulla sua adeguatezza, ma il dato resta quello.

Il quadro normativo

Dal 1 gennaio 2012 la riforma Fornero introduce, nel sistema contributivo, la possibilità di pensionamento a 64 anni, con almeno 20 anni di contribuzione effettiva a cui si aggiunge, come condizione di adeguatezza, la maturazione di un trattamento pensionistico di importo ≥ 2,8 volte l’assegno sociale. Parallelamente la pensione di vecchiaia è fissata 67 anni con 20 anni di contributi e almeno 1,5 volte l’assegno sociale) o a 71 anni con almeno 5 di versamenti senza soglia d’importo.

Nel 2022–2023: la soglia di adeguatezza è pari a 2,8 volte l’assegno sociale (circa 1.309€ nel 2022, 1.409€ nel 2023).

- Dal 2024: la soglia sale a 3 volte l’assegno sociale (1.603 € circa), con riduzioni al 2,8× per le madri con un figlio e al 2,6×con almeno due figli.

- Dal 2025–2029: i 20 anni diventeranno 25 anni di contribuzione effettiva se si utilizza la previdenza complementare per raggiungere l’importo soglia, la quale resta pari a 3 volte l’Assegno Sociale (con le riduzioni per le madri).

- Dal 2030: il requisito a 30 anni di contributi effettivi (con utilizzo previdenza complementare) e importo minimo a 3,2 volte l’assegno sociale (oltre 1.811,78€ ai valori attuali).

Le simulazioni

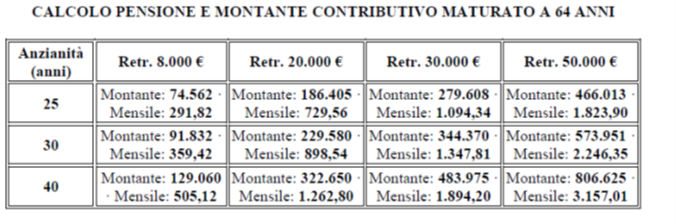

Vengono effettuate simulazioni sulla base di quattro livelli di retribuzione annua lorda (8.000 €, 20.000 €, 30.000 €, 50.000 €) e tre ipotesi di anzianità contributiva (25, 30 e 40 anni). I risultati mostrano sia il montante contributivo maturato sia la corrispondente pensione annua lorda.

Durante l’estate è circolata l’ipotesi di consentire ai lavoratori di trasformare (volontariamente) il Tfr in una rendita mensile da affiancare alla pensione, allo scopo di raggiungere l’importo-soglia richiesto per l’uscita a 64 anni con l’obiettivo: colmare il gap tra la pensione maturata a 64 anni e l’importo soglia minima richiesta. Lo strumento da usare è il Tfr maturato come montante da convertire in rendita (con i coefficienti di trasformazione). Ecco le regole del 2025 per il canale a 64 anni (contributivo): soglia 3,0× AS = 1.616,07€, requisito contributivo 25 anni. Dal 2030: 30 anni e 3,2× AS(stima), con AS proiettato +1%/anno. Coefficiente a 64 anni nel biennio 2025–2026: 5,088%.

Una mattina mi sono alzato e ho trovato Durigon

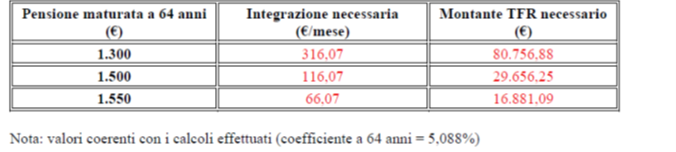

La proposta di Durigon è finalizzata a consentire, anche, l’uscita relativa alla pensione anticipata anche a coloro che ricadono nel sistema misto. Ma questo è un altro discorso di cui non sono chiare le modalità almeno per chi scrive. La nota procede assumendo alcune ipotesi di trattamento pensionistico (in regime contributivo) allo scopo di valutare quale sarebbe la misura dell’importo del “soccorso” richiesto al Tfr. Poiché nel 2025 la soglia dell’adeguatezza ammonterà a 1.616,07 €/mese (pari a tre volte l’importo dell’assegno sociale) per raggiungere l’importo soglia pari a 1.616,07 sarebbe necessario un montante contributivo pari a euro 412.910,97. Di conseguenza se la pensione maturata a 64 anni fosse di 1.300 € servirebbe una integrazione di 316,07€/mese (per un montante TFR necessario pari a 80.756,88 €); se la pensione maturata fosse 1.500 € servirebbero 116,07 €/mese di integrazione (per un montante TFR necessario di 29.656,25 € ); se la pensione maturata fosse di 1.550 €servirebbero 66,07 €/mese di integrazione (per un montante TFR necessario di 16.881,09 €).

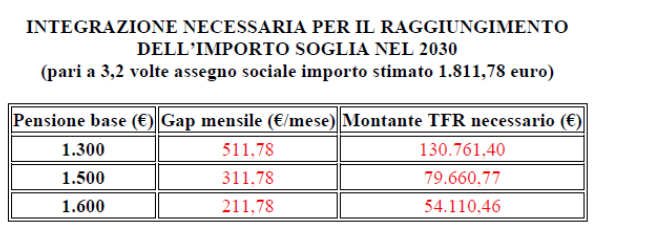

Avendo già spiegato il meccanismo ci limitiamo per ragioni di semplificazione a pubblicare la tabella riferita ai requisiti previsti nel 2030.

Dall’analisi condotta emerge con chiarezza che l’ipotesi di utilizzo del Tfr a copertura del montante contributivo necessario non offre alcuna soluzione concreta al problema dell’accesso alla pensione anticipata. Infatti, anche sommando il Tfr maturato ai montanti contributivi calcolati nelle diverse ipotesi di retribuzione e anzianità, la maggior parte dei casi rimane ampiamente al di sotto della soglia richiesta. Solo con retribuzioni molto elevate e carriere lunghe si osserva un superamento, ma si tratta di situazioni residuali che non rappresentano la realtà della maggioranza dei lavoratori. Ne consegue che l’utilizzo del Tfr non costituisce – secondo la Cgil – uno strumento utile per ampliare l’accesso al pensionamento anticipato, confermando l’inadeguatezza di tale proposta.

I riferimenti

Per dare maggiore concretezza all’analisi, viene assunto come riferimento il valore medio delle retribuzioni nel settore privato nel 2023, pari a circa 23.700 euro lordi annui. Tale dato evidenzia anche una forte polarizzazione: il 62% dei lavoratori percepiva meno di 25.000 euro lordi annui, mentre la retribuzione mediana risulta ancora più bassa, con il 35,7% dei lavoratori che ha guadagnato meno di 15.000 euro lordi. È quindi su queste fasce salariali che si misura la reale difficoltà di raggiungere i requisiti minimi di importo soglia, rispettivamente fissati a tre volte l’assegno sociale (2025) e a 3,2 volte l’assegno sociale (2030).

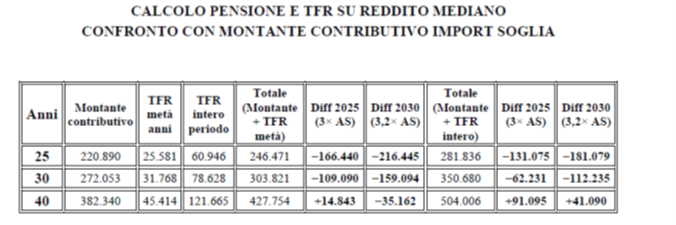

Nell’analisi viene introdotto, accanto al montante contributivo, anche il calcolo del Tfr maturato. Per rendere la simulazione più realistica sono considerate due ipotesi: la prima in cui il Tfr venga calcolato solo sulla metà degli anni di contribuzione, la seconda in cui venga conteggiato sull’intero periodo lavorativo. I valori così ottenuti sono stati sommati al montante contributivo e confrontati con le soglie previste per l’accesso alla pensione anticipata, pari a tre volte l’assegno sociale nel 2025 (412.911 euro) e a 3,2 volte dal 2030 (462.915 euro).

L’analisi mostra che, anche includendo il Tfr maturato – sia su metà degli anni di lavoro sia sull’intero periodo – i valori restano in quasi tutti i casi al di sotto delle soglie richieste (3 volte l’assegno sociale nel 2025 e 3,2 volte nel 2030), con l’unica eccezione dei 40 anni di contribuzione dove si supera la soglia 2025 e, solo utilizzando tutto il Tfr, anche quella del 2030, dimostrando che l’integrazione del Tfr non rappresenta una soluzione reale al problema dell’accesso anticipato alla pensione, ma in realtà la vera proposta sarebbe il superamento dell’importo soglia, se non legato a importi coerenti con le retribuzioni nel nostro Paese.

Conclusioni

Al di là delle considerazioni a cui arriva la Cgil (immaginiamo che la sua preoccupazione riguardi un sostanziale irrigidimento delle istanze di flessibilità del pensionamento determinato dalla difficoltà di conseguire il trattamento anticipato in conseguenza di un effetto soglia difficilmente superabile anche con l’ausilio del Tfr) vengono alla luce alcune possibili incongruenze dettate dalle ultime misure introdotte nelle ultime leggi di bilancio. Per quale motivo il governo Meloni, nella legge di bilancio 2025, ha voluto rendere più severi (tranne lo sconto per le donne madri) i requisiti per il pensionamento contributivo anticipato, rispetto a quanto era già stato stabilito dalla riforma del 2011 col moltiplicatore del 2,8?

Nella sostanza, le pensioni di anzianità, nel retributivo, sono naturalmente più elevate di quelle di vecchiaia perché hanno alle spalle importanti storie contributive. Se osserviamo i trattamenti di anzianità erogati nel primo semestre del 2025, ci accorgiamo che il loro importo medio, nel lavoro dipendente, è superiore a 4 volte l’assegno sociale. Nel contributivo anziché ai requisiti le regole puntano direttamente al risultato. Viene in evidenza invece i nuovi requisiti richiesti a 64 anni, che transitano nel giro decennio da 20 a 30 anni di anzianità contributiva (uno 0,2% in più per l’importo non crea soverchi problemi perché si comprende il ruolo di compensazione che svolge in funzione degli sconti alle lavoratrici madri).

In sostanza siamo nuovamente in presenza di un’operazione di facciata: il Governo preferisce tenere al livello più basso possibile il numero magico dell’età pensionabile, intervenendo con altri mezzi per mantenere le persone più a lungo al lavoro. Abbiamo notato questo marchingegno anche con quota 100. Il requisito di 62 anni faceva bella figura, ma alla prova dei fatti si è rilevato che era molto difficile far valere nel medesimo tempo i requisiti fissi dell’età e dei 38 anni di anzianità, tanto che la necessità di maturare uno dei requisito in ritardo rispetto all’altro comportava necessariamente un corrispondente incremento anche dell’altro. Così la via d’uscita basata sull’anzianità a prescindere dall’età (42 anni e 10 mesi per gli uomini e un anno in meno per le donne) proprio perché non comportava vincoli anagrafici è risultata più favorevole e frequentata. Lo stesso discorso è valso per quota 103 a proposito della quale il governo, per non dover cambiare i due numeri della smorfia salviniana dell’età e dell’anzianità, ha dovuto predisporre tante condizioni disincentivanti da renderla inutilizzabile. Non crediamo che il governo disponga di una visione che vada oltre un semestre.

È singolare però che nella prossima legge di bilancio possano trovare posto le misure affrontate nell’analisi della Cgil in concomitanza con il superamento dell’aggancio automatico dei requisiti del pensionamento alle dinamiche demografiche che porterebbero nel 2027 ad un aumento dell’età pensionabile e dei requisiti contributivi di tre mesi. Sappiamo che la Cgil e le altre confederazioni sindacali sono d’accordo con misura. Anzi la Confederazione di Corso d’Italia ha già provveduto a mobilitare la Lega che in tema di pensioni è la sua “Quinta colonna” nella maggioranza e nel governo. Il risultato sarà che, in un decennio, non solo il requisito contributivo minimo anticipato per le nuove generazioni sarà superiore di dieci anni, ma – come ha dimostrato Cigna – diventerà velleitario per i redditi medio-bassi il limite anagrafico dei 64 anni.

I cambiamenti elusi

Nessuno si mette in testa che è in atto un cambiamento di fondo: le generazioni del baby boom in generale, specie se uomini, erano più interessate al limite di età essendo in grado di maturare importanti anzianità di servizio da anziani/giovani; per le nuove generazioni è vero il contrario in quanto l’accesso tardivo nel mercato del lavoro, le caratteristiche dei rapporti, la fuga in avanti dell’attesa di vita renderanno fisiologico un pensionamento ad un’età più elevata, mentre sarà più arduo per loro maturare storie lavorative e anzianità di servizio lunghe e ininterrotte come quelle delle generazioni precedenti, le quali mettono a carico dei redditi delle nuove coorti trattamenti economici più che dignitosi per molti anni di riscossione.