La cronaca della recessione non è meno drammatica solo perché annunciata. Tsunami sarebbe stato, si scrisse, ed è tsunami (trademark Lancette dell’economia del 7 marzo).

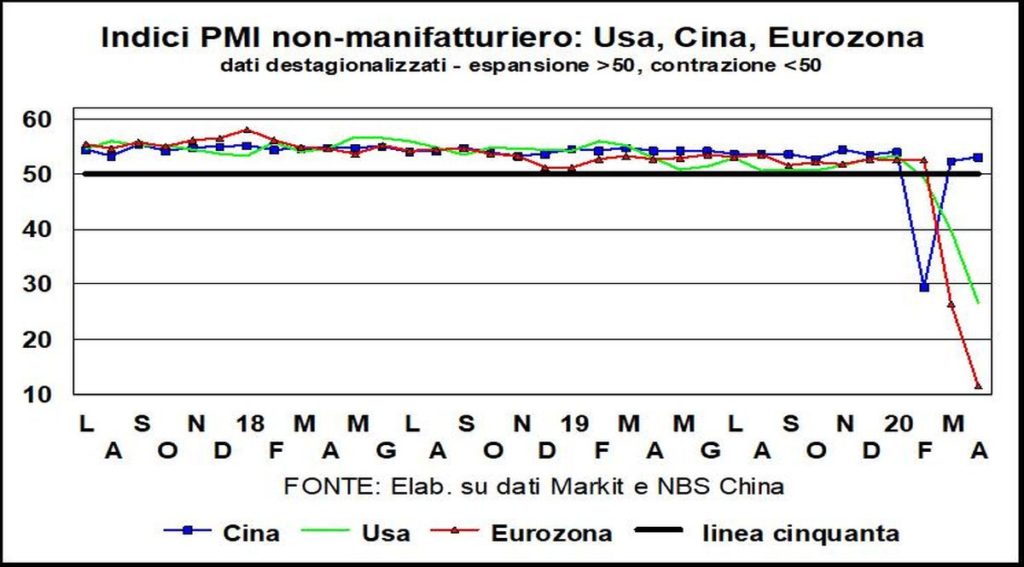

Guardare dentro l’abisso è vertiginoso anche se si conosce la misura della sua profondità. Figuriamoci quando è incognita. Gli indici PMI della produzione nei servizi di aprile vanno dal 5,4 dell’India (49,3 a marzo e 57,5 a gennaio) al 44,4 della Cina, la differenza stando nel fatto che nel Celeste impero la caduta più rapida si è avuta in febbraio (indice a 26) e ora è meno accentuata. No, non abbiamo sbagliato: in marzo e aprile la contrazione del terziario cinese è proseguita, solo a ritmo meno violento. Altro che ripresa!

La seconda differenza è nella tempistica del “tutti a casa”, che è scattato nell’ultima decade di gennaio in Cina e solo alla fine di marzo in India. In mezzo alle due nazioni-continente ci sono gli altri maggiori Paesi avanzati ed emergenti. Per alcuni, come Italia e Spagna, le restrizioni sanitarie sono scattate prima e sono state più dure, perché l’epidemia era fuori controllo; e quindi la recessione è maggiore. Ma non necessariamente più lunga.

Infatti, l’andamento dei nuovi contagiati suggerisce che Regno Unito e Stati Uniti dovranno essere più cauti e ritardatari nelle riaperture. Peraltro, la recessione nei servizi americani è cominciata già a febbraio, come riflesso della caduta di attività dei viaggi e dei trasporti con la Cina. E la presa d’atto di quel contagio economico, avvenuta il 4 marzo (data da segnare negli annali della storia della finanza mondiale), ha suonato il si salvi chi può dei mercati azionari.

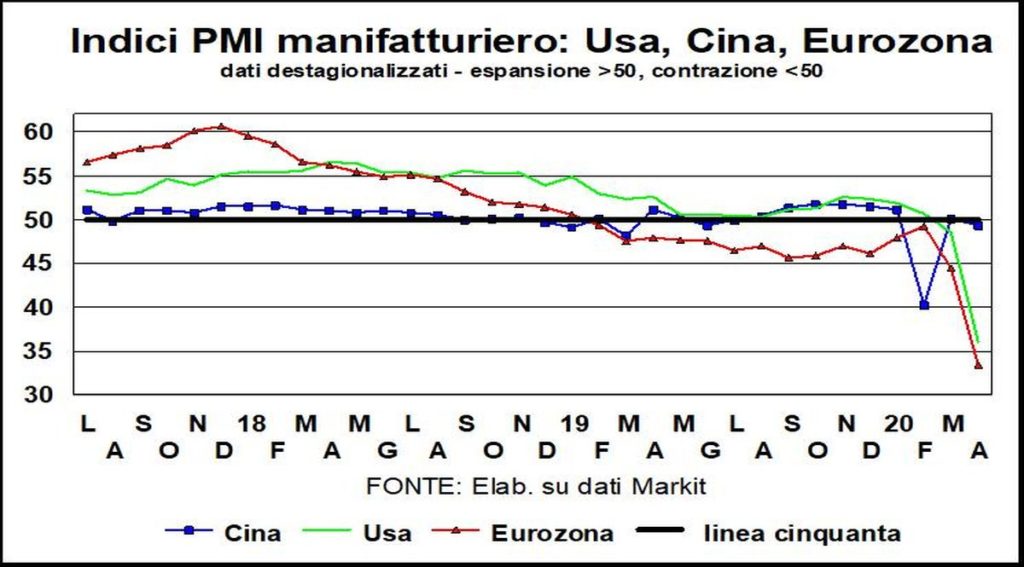

Gli indicatori del manifatturiero raccontano una storia analoga, solo appena meno drammatica.

Tutti, però, preferiscono guardare avanti, a quel che avverrà dopo. Dimenticandosi che la forza e la rapidità del recupero dipendono inversamente anche dalla lunghezza e intensità della caduta, che determinano quante imprese e quante famiglie subiranno danni irreparabili o comunque lunghi da sanare.

Altra misura, ancora provvisoria, della profondità dell’abisso: in un mese negli Stati Uniti sono stati cancellati 9 anni di creazione di posti di lavoro. I 20,5 milioni in meno in aprile rispetto a marzo riportano il totale al livello dell’inizio del 2011. Per dare un altro elemento di paragone: è come se fosse sparito l’80% dell’occupazione italiana.

La caduta occupazionale non è finita: le persone che si mettono elettronicamente in fila (ma in alcuni Stati federati si usa ancora la carta) per avere il sussidio di disoccupazione aumentano a colpi di qualche milione alla settimana anche in maggio. Secondo alcune stime il conto finale dei posti persi arriverà a 32 milioni.

Si dirà che questi posti verranno lestamente recuperati quando l’economia ripartirà. Una parte sicuramente. Una parte non piccola, invece, faticherà a trovare un impiego perché: l’impresa dove lavoravano è fallita o ha ridotto gli organici; la produzione impiegherà del tempo a tornare ai livelli pre-crisi (almeno due anni); le persone non hanno le competenze che saranno richieste nei nuovi lavori. Un’alta e persistente disoccupazione frenerà i salari e scoraggerà dal consumare, prolungando il periodo del recupero.

Comunque la fase 2 è iniziata. In Italia e in molti altri Paesi (con l’importante eccezione del Regno Unito e in molti Stati USA). Il graduale allentamento delle restrizioni sociali permette di migliorare le condizioni di vita e, appunto, far ripartire l’economia.

Ciascuno, nel quotidiano, ben sperimenta che «non è una resurrezione», come avevano titolato Le lancette dell’economia dell’aprile, ma un faticoso e tentennante imparare a convivere con il virus e con le misure precauzionali che restano prudentemente in vigore.

La ripresa ricorda «la favola bella che ieri ti illuse, che oggi mi illude». Le previsioni convergono nel cifrare stratosferici aumenti di PIL nel 2021, che variano in funzione del potenziale di crescita e delle politiche messe in atto, le quali sono molto più robuste in USA e Germania.

Ma quattro avvertenze. Due sulle politiche economiche. Le cifre reali sono meno roboanti di quelle annunciate, perché queste ultime sommano le mele (soldi veri a famiglie e imprese) con le pere delle garanzie sui prestiti e altro. Il fatto che tutti i paesi ricorrano a nuovi e ulteriori soccorsi all’economia non è rassicurante perché specchio di una realtà che rischia di sfuggire al controllo dei policy-maker. Infatti, spesso gli aiuti non arrivano, o arrivano in ritardo, a chi ne ha bisogno.

E due sulle previsioni. Negli scenari il rimbalzo, per le economie avanzate, non porta a recuperare i livelli pre-pandemia; per le economie emergenti, questi livelli sono recuperati, ma non quelli che si sarebbero avuti senza la pandemia. I modelli econometrici che proiettano tali recuperi, più o meno pieni, non sono comunque attrezzati per tener conto di cambiamenti strutturali, perché basati sull’esperienza passata, e questa tragedia non ha precedenti per vastità e dimensione da quando l’econometria è nata.

Pensiamo a imprese che chiudono e a disoccupati che rimangono tali. Quindi calo permanente dei redditi e della capacità produttiva. Oppure ai mutamenti nelle preferenze dei consumatori.

Nel lungo periodo, certo, tutto si aggiusterà e ci adatteremo, ma non sappiamo quanto lungo sarà questo periodo e come nel frattempo arriveremo alla terra promessa che le Borse, novelli Mosè, indicano al popolo sfiduciato e oppresso.

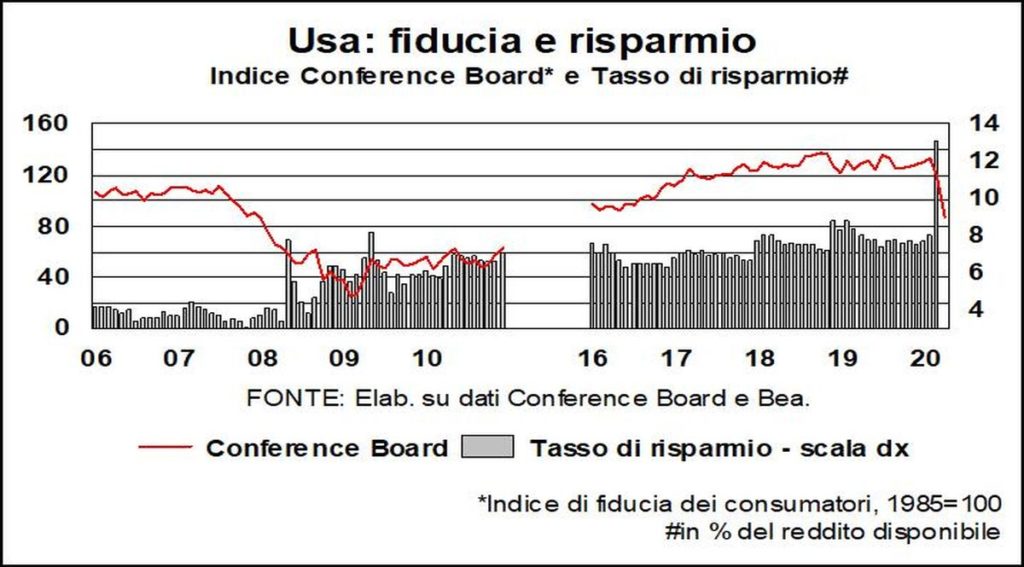

D’altronde, la ripresa stenta per l’inevitabile disallineamento tra offerta e domanda. Rimettersi a produrre non vuol dire riuscire a vendere. Quel che accaduto, sul piano economico non meno che su quello sanitario, ha inoculato paura del domani. L’incertezza di quel che può accadere frena le famiglie dal consumare e gli imprenditori dall’investire.

Le prime tenderanno a risparmiare di più, in relazione inversa con la fiducia. Persino i compratori mondiali di ultima istanza, i consumatori americani, hanno iniziato a risparmiare. E non solo perché hanno meno occasioni di spendere, essendo chiusi in casa; ma anche e soprattutto perché il loro ottimismo è finito sotto le scarpe (il 69% teme di ammalarsi).

Comunque, se la ripresa fosse una gara, il sospetto che gli Stati Uniti andranno meglio dell’Europa e la Cina meglio degli Usa è ben fondato. È una questione di saper meglio usare le leve di comando e di migliore risposta dei sistemi economici. Anche se negli USA la campagna elettorale per le presidenziali rischia di far fare passi falsi all’Amministrazione Trump.