Il mercato italiano del private equity e venture capital, nel corso degli ultimi due decenni, è stato caratterizzato da una crescita continua, sino al raggiungimento del picco dell’attività di investimento nel 2008, quando sono stati superati i 5 miliardi di Euro. L’ottica di medio termine e anticiclica che caratterizza il settore ha fatto sì che le prime difficoltà legate alla crisi finanziaria si siano manifestate in modo nitido solo nel 2009. Già negli ultimi mesi del 2010, tuttavia, sono apparsi alcuni segni di ripresa, a livello internazionale ed anche italiano. Secondo quanto emerge dai dati elaborati da AIFI (Associazione Italiana del Private Equity e Venture Capital) in collaborazione con PricewaterhouseCoopers, infatti, anche in Italia tanto l’attività di raccolta quanto il numero degli investimenti sono tornati a crescere, mentre l’attività di disinvestimento ha mostrato dei segnali di miglioramento, sebbene non ancora ai livelli pre-crisi.

Negli ultimi 5 anni si sono registrate circa 1500 operazioni di investimento, per la maggior parte in partecipazioni di minoranza (expansion) nel capitale di piccole e medie imprese. Questa tipologia di investimento, che caratterizza in modo particolare il Private Equity italiano, ha favorito la crescita e l’internazionalizzazione di un notevole numero di medie imprese, fornendo agli imprenditori i capitali di cui abbisognavano per lo sviluppo.

Le operazioni di investimento in partecipazioni di maggioranza, e quindi con cambiamento di proprietà (buy out), a loro volta, pur inferiori come numero, hanno però attratto in valore complessivo la maggior parte delle risorse investite. Queste operazioni, nelle quali l’acquirente è un fondo e non un’azienda industriale spesso straniera, si sono in molti casi configurate come l’unica reale opportunità, per le imprese di una certa dimensione, di mantenere l’headquarter in Italia nonostante il cambio di proprietà, conservando il ruolo dei manager italiani che le guidano. Da sottolineare che questa tipologia di investimento è stata la più colpita dalla crisi, a causa dei problemi di liquidità e delle ridotte possibilità di ricorso alla leva finanziaria, normalmente utilizzata in tali investimenti.

Le operazioni di investimento in giovani imprese tecnologiche (early stage), al contrario, hanno mostrato un trend di ripresa continua, che, ripartendo dalla crisi di primi anni 2000, non si è arrestato neanche a cavallo tra il 2009 e il 2010, quando il mercato complessivo del private equity ha raggiunto i livelli più bassi. Dal 2006 ad oggi, infatti, il numero di investimenti volti a finanziare la nascita di nuove iniziative imprenditoriali è aumentato del 71%, seppur con valori assoluti ancora contenuti.

Un altro segmento di operazioni che merita attenzione è quello che riguarda interventi di ristrutturazione di imprese in crisi finanziaria (turnaround): data una domanda in forte aumento da parte di un numero crescente di aziende, che nella crisi in atto stanno vivendo una situazione di difficoltà, esistono notevoli potenzialità di crescita per questa nicchia del mercato, anche se permangono difficoltà legate alle normative fallimentari (vedi grafico 2).

A livello geografico, nonostante l’attività di private equity rimanga concentrata nel Nord Italia, e particolarmente in Lombardia, Emilia e Triveneto, recentemente sono aumentate le operazioni nel Centro Italia e si sono manifestati alcuni positivi segnali anche nel Sud, in parte legati all’operatività dei fondi a cui sono state assegnate le risorse pubbliche del Fondo High Tech per il Mezzogiorno.

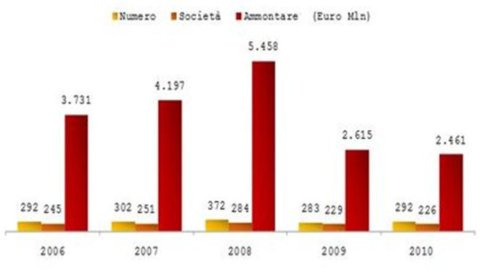

Passando all’attività di raccolta di nuove risorse da parte dei fondi domestici, si osserva che nel 2007 essa ha toccato il suo massimo superando i 3 miliardi di Euro, mentre, dopo la caduta nel 2009, si è riscontrata nel 2010 una rinnovata attenzione da parte degli investitori istituzionali, con un orientamento dei capitali verso il mid market, l’energia e le infrastrutture. Da notare, tuttavia, che la quasi totalità di questi capitali è stata di origine nazionale (98%),mentre negli anni precedenti quasi la metà delle risorse veniva raccolta all’estero. Ciò conferma come l’incertezza del sistema economico italiano rappresenti oggi un ostacolo per gli investitori istituzionali stranieri, peraltro sempre più attratti, oltre che dal mercato nordamericano, anche dai nuovi mercati asiatici e ora anche latino-americani (vedi grafico 1).

L’attività di disinvestimento di partecipazioni, invece, dopo un 2009 caratterizzato dal prevalere dei write off (svalutazioni totali o parziali delle società in portafoglio), ha mostrato dei miglioramenti nel 2010. Se da una parte, infatti, i write off sono tornati ai livelli fisiologici del passato, dall’altra la vendita ad operatori industriali (trade sale) o ad altri investitori finanziari è tornata a svolgere un ruolo prioritario. La quotazione sul mercato borsistico (IPO), invece, rimane un canale di uscita assai poco percorso, soprattutto dalle Pmi, a causa anche degli elevati costi da sostenere e dalla mancanza di investitori specializzati in imprese a ridotta capitalizzazione (vedi grafico 3).

Il mercato italiano del private equity e venture capital, dunque, sebbene non sia ancora tornato ai valori record raggiunti prima della crisi, ha mostrato negli ultimi mesi importanti segnali di ripresa. Pur non essendo ancora sviluppato come nei principali mercati europei, possiede tuttavia grandi potenzialità di crescita, soprattutto nel mid market, e risorse a disposizione per nuovi investimenti nello sviluppo delle nostre aziende.

Ed è importante notare che l’attività dei fondi si svolge con una modalità competitiva di mercato, allineata alle prassi internazionali e discosta dall’economia relazionale che ancora caratterizza molte altre iniziative italiane; gli operatori sono impegnati a rispettare i codici di comportamento e di autoregolamentazione fissati dalla loro associazione AIFI e la normativa di Banca d’Italia e Consob, pur se casi esterni all’associazione come quello recente di Cape Live indicano che l’attenzione al rispetto delle regole deve sempre rimanere alto anche in questo comparto di attività.

I capitali raccolti dagli operatori e non ancora investiti, infatti, sono pari a circa 8 miliardi di Euro, a cui si aggiunge la quota destinata all’Italia in dotazione ai fondi pan-europei, a banche e ad operatori captive, che può essere stimata in ulteriori 2,5 miliardi di Euro. Ciò significa che il sistema imprenditoriale italiano potrà beneficiare nei prossimi anni dell’apporto di circa 1.500 nuovi interventi nel capitale di rischio da parte di operatori di private equity, contribuendo a sostenere la ripresa e la riconversione delle nostre aziende. Questi capitali potranno andare ad aggiungersi ai 21 miliardi di Euro di controvalore già presenti nel portafoglio degli operatori e distribuiti su 1.160 imprese, il cui fatturato aggregato rappresenta oltre il 10% del PIL italiano (vedi grafico 4).

* Presidente AIFI (Associazione Italiana del Private Equity e Venture Capital)

Private equity, otto miliardi di euro per 1.500 interventi nelle imprese italiane

di Giampio Bracchi* – Secondo l’Aifi, il mercato del private equity e del venture capital dà segni di ripresa anche in Italia, sia nella raccolta che nel numero di investimenti, sebbene non sia ancora tornato ai livelli pre-crisi – La disponibilità del private equity rende possibile 1.500 nuovi interventi nelle imprese italiane

Redazione FIRSTonline

FIRSTonline è un giornale web indipendente di economia, finanza e borsa edito da A.L. Iniziative Editoriali S.r.l. con sede legale a Roma, fondata e controllata da Ernesto Auci e Franco Locatelli e partecipata da due soci di minoranza (Alessandro Pavesi e Laura Rovizzi). Il portale e le sue applicazioni sono nel quotidiano realizzate da due agili redazioni, una a Milano e una a Roma, e da un innovativo ed efficace team di manager dell’innovazione e del web.

Potrebbe interessarti anche...

-

Intesa Sanpaolo, Bei ed Esa lanciano 300 milioni per le Pmi italiane dell’aerospazio

-

Borsa oggi 8 luglio: torna la paura in Europa con lo scontro Usa-Iran, fiammata di petrolio e gas. A Milano corrono i titoli oil, giù le banche – DIRETTA

-

Usa di nuovo contro l’Iran: attacchi potentissimi. L’ordine di Trump dal vertice Nato, l’ira di Teheran. Rendimenti dei titoli di Stato in tensione

-

S.O.S.: salvate la pecora Brigasca e i suoi pascoli estivi scoscesi sulle montagne liguri dove si producono tome e giuncate di eccellenza