Anche in materia di pensioni l’assassino ritorna sempre sul luogo del delitto. Tre le proposte che circolano in proposito della manomissione della riforma Fornero, si vocifera dell’introduzione di un bonus per favorire la permanenza al lavoro anche dopo il raggiungimento dei requisiti utili ad accedere alla pensione. Come sempre, occorrerà vedere se e come questa misura prenderà corpo.

Per i frequentatori del Circo Barnum delle pensioni l’idea del bonus li riporta alla c.d. riforma Maroni del 2004 (legge n.243), quella che aprì la porta al bau bau del c.d. scalone, dal momento che dal 1° gennaio 2008 era previsto un salto di tre anni per il requisito anagrafico del pensionamento anticipato. Lo ‘’scalone’’ venne corretto nel 2007 dal governo Prodi al prezzo di 7,5 miliardi di euro in un decennio. Ma questa è tutta un’altra storia.

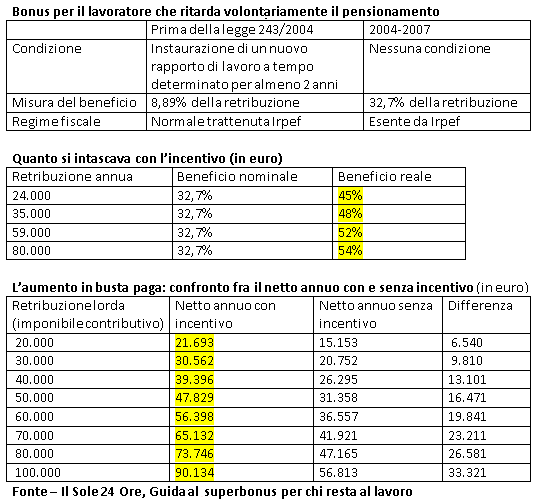

Fino alla fine del 2007, secondo la legge n. 243, restava in vigore la disciplina vigente. Furono, tuttavia, introdotte le seguenti innovazioni: a) certificazione del diritto a pensione: all’atto della maturazione del diritto al pensionamento di anzianità il lavoratore avrebbe ricevuto dall’Istituto a cui è iscritto l’attestazione atta a consentirgli di usufruirne alle medesime condizioni in futuro anche in presenza di modifiche nel frattempo intervenute; b) incentivi: ai lavoratori dipendenti privati che avessero scelto di ritardare il pensionamento anticipato era devoluto in busta paga l’intero importo (esentasse) della contribuzione a carico loro e del datore (il c.d. superincentivo, nel complesso 32,7%).

La pensione era calcolata all’inizio del periodo di prolungamento e congelata. Si applicavano solo gli aumenti derivanti dalla perequazione automatica. L’incentivo di cui alla legge n.243/2004 prendeva le mosse da una precedente normativa (voluta dal ministro Cesare Salvi) che non aveva mai funzionato perché era più conveniente per il datore che per il lavoratore, il quale era tenuto a dimettersi, a trasformare il rapporto di lavoro in un contratto a termine e, a fronte di questi adempimenti, trasferiva in busta paga soltanto il corrispettivo della aliquota contributiva di sua spettanza, mentre il datore di lavoro risparmiava la propria parte.

Inizialmente, il disegno di legge Maroni prevedeva che l’ammontare contributivo allora corrispondente al 32,7% venisse diviso fifty fifty tra lavoratore e impresa; poi, per rendere più appetibile l’incentivo, venne stabilito che l’intera posta fosse riconosciuta al dipendente (privato), con l’aggiunta dell’esonero dalla tassazione sul reddito. Il beneficio, entrato in vigore nel novembre 2004 venne a scadenza alla fine del 2007. Dopo quella date, i lavoratori che avevano maturato il diritto al pensionamento di anzianità non avrebbero potuto optare per il rinvio incassando il dividendo. L’erogazione cessava per quanti fino a quel momento lo avevano percepita: era consentito a costoro di continuare a lavorare.

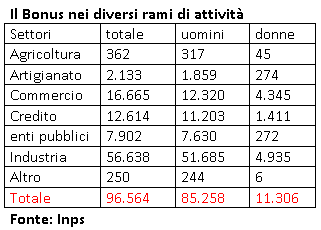

Come può essere giudicata l’esperienza del superincentivo, in vista di una sua eventuale riproposizione? Dal novembre 2004 a fine 2007 delle 104.031 domande presentate ne furono accolte 96.564 di cui 85.258 riconosciute ad uomini e 11.306 a donne. Quanto ai settori d’appartenenza il 58,65% degli interessati (51.685) apparteneva all’industria, il 17,26% al commercio, il 13,06% al credito, l’8,18% agli enti pubblici, il 2,21% all’artigianato, lo 0,37% all’agricoltura, lo 0,26% classificati come altro.

Il 60% di coloro che percepirono il bonus disponeva di un reddito annuo compreso tra 20mila e 50mila euro l’anno (un quarto era compreso tra 20mila e 30mila). L’8,3% aveva un reddito superiore a 100mila euro e quasi il 5% nella fascia compresa tra 80mila e 100mila. Per quanto riguarda la ripartizione geografica il 23,5% era situato in Lombardia, il 12,3% in Lazio, l’8,15% in Piemonte, l’8,62% in Emilia Romagna, l’8,07% in Veneto.

Discrete anche le quote delle due più importanti regioni del Sud: il 5,84% in Campania e il 4,65% in Sicilia. Ma in sostanza il superincentivo si rivelò – al pari delle pensioni di anzianità – un istituto essenzialmente maschile, manifatturiero e settentrionale, alla stregua della composizione del mondo del lavoro e delle generazioni di lavoratori che hanno potuto avvalersi del trattamento di anzianità.

E soprattutto un grande favore ai percettori dei redditi più elevati come emerge con chiarezza dalle tabelle. È servito il superincentivo a ritardare il pensionamento di anzianità ? A valutare i dati delle nuove pensioni di anzianità liquidate negli anni in cui era in vigore il bonus e constatato che il loro numero è stato più o meno lo stesso del tempo precedente l’istituzione dell’incentivo, viene da ritenere che in larga parte il beneficio sia stato riconosciuto a persone che già avevano compiuto la scelta di restare al lavoro o che l’avrebbero fatta comunque, anche senza avvalersi dell’incentivo.

Si tratta comunque, in ogni senso, di una probatio diabolica, poiché non è facile addentrarsi nelle propensioni delle persone. In ogni caso con un nuovo bonus di nuovo “pioverebbe sul bagnato”, nel senso che sarebbero favoriti quei lavoratori in grado di usufruire del trattamento anticipato, rimpinguando il loro reddito, anziché introdurre requisiti più severi per l’accesso alla pensione.