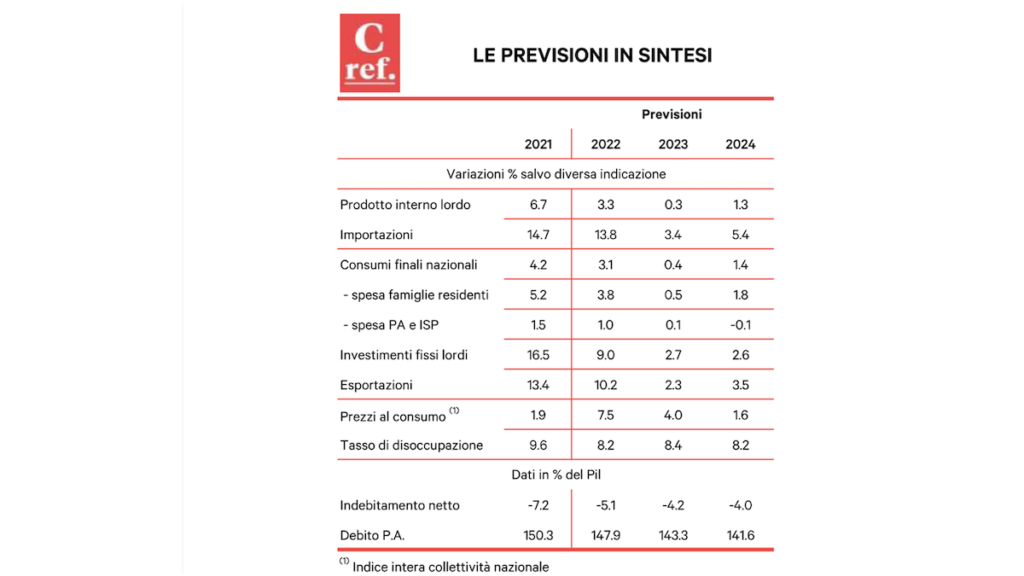

Pandemia, crisi energetica e banche centrali. Il quadro economico internazionale che fa da sfondo allo scenario economico per l’Italia è caratterizzato da un certo grado di incertezza, legato soprattutto alle possibili evoluzioni della pandemia durante l’inverno e alla guerra in Ucraina che non dà segni di rapida risoluzione, in virtù principalmente delle conseguenze per il mercato dell’energia europeo. L’aumento straordinario del prezzo del gas in Europa, così come l’inflazione, sono elementi di rischio che condizionano l’economia mondiale e le scelte delle banche centrali. È quanto emerge dall’ultimo rapporto di Ref Ricerche sulla congiuntura economica italiana e internazionale.

Quando la dinamica dei prezzi è del tutto fuori controllo, le banche centrali si ritrovano in una situazione difficile: in linea di principio non dovrebbero contrastare le oscillazioni dei prezzi, per evitare di adottare misure di tipo pro-ciclico, ma in presenza di oscillazioni dell’inflazione così marcate e repentine, prevale l’esigenza di contrastare possibili aumenti delle aspettative d’inflazione alzando il costo del denaro.

La stretta monetaria delle banche centrali e i suoi effetti

Quindi, alle conseguenze della pandemia e della guerra in Ucraina si sono aggiunte anche quelle della politica monetaria della Federal Reserve. E gli effetti sono visibili (cambio del dollaro e andamento borse), quindi, dato il deterioramento delle condizioni finanziarie internazionali, anche l’economia reale ne risente.

I rischi sono elevati. Tuttavia, un’evoluzione meno sfavorevole potrebbe derivare “proprio da una normalizzazione delle condizioni dal lato dell’offerta”, spiega il rapporto, sempre se la pandemia quest’inverno “non porterà a nuove interruzioni nel funzionamento delle catene del valore globali, e se il recente rientro dei prezzi dell’energia verrà confermato nelle prossime settimane, risolvendo a monte molti dei problemi che si stanno già scaricando a valle, sui bilanci di imprese e famiglie”.

Peggiorano le condizioni finanziarie, migliorano le condizioni dal lato dell’offerta

Nei mesi scorsi le tendenze dell’economia mondiale sono state segnate dall’azione decisa della Federal Reserve che ha avviato una serie di rialzi dei tassi d’interesse. La politica della Fed, unitamente all’incertezza relativa all’evoluzione della pandemia e della crisi in Ucraina, ha ridotto l’appetito per il rischio dei mercati e rafforzato il biglietto verde. Molte economie, per evitare di entrare in una spirale inflazione-svalutazione, hanno contrastato tale andamento alzando a loro volta i tassi d’interesse. Si è così avviata una fase di aumenti contemporanei dei tassi d’interesse da parte delle banche centrali di quasi tutte le maggiori economie. I tassi d’interesse in aumento e l’incertezza sulle prospettive hanno a loro volta penalizzato l’andamento dei mercati azionari, contribuendo a peggiorare ulteriormente le condizioni finanziarie internazionali, portando quindi a un rallentamento della domanda internazionale.

Rialzo dei tassi per contrastare l’inflazione

Il cambiamento di regime delle politiche monetarie è stato accelerato dall’impennata dell’inflazione che ha caratterizzato l’economia mondiale nel corso dell’ultimo anno. L’inflazione ha reagito in molti Paesi agli impulsi derivanti dall’andamento dei corsi delle materie prime e dalle difficoltà nel funzionamento delle catene globali del valore. Si è trattato di uno shock importante, che nel caso dei Paesi europei è stato accentuato dallo scoppio della guerra in Ucraina e dalla crisi energetica.

Relativa stabilità delle aspettative d’inflazione

Nella maggior parte dei Paesi si stanno adesso manifestando i cosiddetti “effetti di second round”, cioè le conseguenze degli aumenti dei costi soprattutto dell’energia e delle altre materie prime sui prezzi praticati dalle imprese. È anche aperto il dibattito sulla possibilità di una fase di aumento dell’inflazione attesa, a seguito della maggiore inflazione corrente. Per ora l’inflazione attesa è rimasta in linea con gli obiettivi delle banche centrali. La relativa stabilità delle aspettative d’inflazione è anche un esito della decisione con la quale la Fed ha reagito agli aumenti dei prezzi negli ultimi mesi.

Rialzo dei tassi per indebolire l’apprezzamento del dollaro

Rispetto ad altre fasi di inversione della politica monetaria Usa, quella attuale si contraddistingue per il gran numero di Paesi che stanno aumentando i tassi d’interesse, anche con l’obiettivo di limitare l’apprezzamento del cambio del dollaro. Ne deriva che probabilmente il grado di restrizione delle condizioni finanziarie è già significativo, come l’andamento delle borse nell’ultimo anno sembra suggerire.

Pandemia e crisi energetica stanno ora rientrando?

Un punto che invece rimane limitato nel dibattito, secondo i ricercatori Ref, è che i fattori all’origine degli shock sui prezzi – pandemia e crisi del mercato del gas europeo – stanno rientrando. Su questo punto ci sono ancora molti margini di incertezza; tuttavia, i prezzi di molte materie prime, così come quelli del trasporto marittimo, danno chiari segnali non equivoci di ripiegamento. La stessa tendenza si sta manifestando sui mercati dell’energia: nel caso del petrolio i Paesi Opec sono già intervenuti per limitare il ribasso delle quotazioni, mentre in Europa le quotazioni del gas europeo si sono più che dimezzate dai massimi di agosto.

Scontata una fase di indebolimento della domanda internazionale

Naturalmente, trattandosi di andamenti che possono rispondere alle evoluzioni future della pandemia e della guerra in Ucraina, i margini di incertezza restano elevati; tuttavia, la decelerazione della domanda indotta dalle politiche monetarie potrebbe anche rivelarsi eccessiva in un contesto di normalizzazione delle condizioni dal lato dell’offerta, portando quindi a rinviare quella che diversamente sarebbe una ripresa spontanea dell’economia mondiale.

Difatti, gli indicatori congiunturali stanno ripiegando in molti Paesi. Almeno nel breve, nei trimestri a cavallo fra la fine del 2022 e l’inizio del 2023, una fase di indebolimento della domanda internazionale appare scontata.

L’Italia: un’anomalia ma stavolta positiva

In questo scenario, l’economia italiana ha superato i livelli produttivi pre-Covid con un andamento nel complesso non peggiore rispetto a quanto evidenziato dai nostri maggiori Partner europei. L’allineamento dell’economia italiana in termini di crescita alle performance di Francia e Germania non sarebbe un punto di rilievo, se non fosse che in questi tre anni si è interrotto un lungo periodo, durato oltre venti anni, in cui l’Italia è sempre cresciuta meno del resto d’Europa.

In ogni caso, due anni e mezzo sono un tempo troppo breve per ravvisare i sintomi di un cambiamento strutturale, anche perché le tendenze recenti sono state molto condizionate da specificità settoriali che hanno influenzato le diverse economie in maniera asimmetrica. In particolare, l’economia italiana è quella meno esposta in questa fase alle difficoltà del settore automobilistico. Inoltre, la nostra ripresa ha tratto un impulso fondamentale dal comparto delle costruzioni, legato al superbonus del 110%, il cui costo per le finanze pubbliche lo rende d’altra parte non ripetibile a lungo con questa entità degli incentivi.

Ma ancora molti nodi da sciogliere

In conclusione, sebbene vi siano alcuni segnali di miglioramento nella performance relativa dell’economia italiana, restano molti i nodi da sciogliere. L’agenda del prossimo Governo è già fitta di questioni da affrontare, prima fra tutte quella di gestire l’emergenza degli approvvigionamenti di gas. Sullo sfondo, un contesto finanziario caratterizzato dal cambiamento di regime delle politiche monetarie, già segnato dall’allargamento dello spread dell’Italia.