L’inflazione scende. O non ancora? I mercati finanziari hanno festeggiato il minor aumento dei prezzi al consumo USA come fosse la stella cometa che annuncia l’avvento del Messia o almeno, più prosaicamente, la fine della stretta monetaria, che agli occhi degli investitori molto assomiglia al Giudizio universale.

Speranze ben riposte? Il dubbio è più che legittimo e fa venir in mente un episodio storico, ben più edificante. Il giovane Agostino (non ancora Santo) chiedeva al Signore: “Dammi, ti dissi, la castità e la continenza, ma non ora”. E il “non ora” era giustificato dal “timore che, esaudendomi presto, presto mi avresti guarito dalla malattia della concupiscenza, che preferivo saziare, anziché estinguere” – (Le Confessioni, VIII, 17). Allo stesso modo, appunto, si potrebbe affermare che l’inflazione scende, ma non ancora. Peraltro, le Banche centrali, come un sol uomo (Powell) o una sola donna (Lagarde), quella malattia dell’inflazione, lungi dal saziarla, la vogliono “estinguere”.

Ci sono sicuramente segnali di rientro da quegli ostacoli all’offerta che sono responsabili di una buona parte delle pressioni inflazionistiche. E, naturalmente, anche la debolezza della domanda finale, che è più accentuata in Europa rispetto agli Stati Uniti, fa la sua parte nel limare l’inflazione.

Domanda debole dovuta essa stessa all’aumento dei prezzi, superiore a quello dei salari. In tal senso, l’epidemia inflazionistica ha un decorso simile a quello di ogni altra epidemia, che si auto elimina im Laufe der Zeit, nel corso del tempo, mediante l’immunizzazione della popolazione sopravvissuta. Anche per l’inflazione la questione cruciale è la stessa: in quanto tempo e con quali costi?

Per limitare tempo e costi dell’estinzione dell’epidemia di inflazione le Banche centrali intervengono imponendo una sorta di lockdown alla domanda: l’aumento del costo del denaro rende meno convenienti (analogamente ai più alti prezzi al consumo) gli acquisti di abitazioni, macchinari, autovetture e altri beni durevoli. Non è una proibizione assoluta a spendere, come non assoluta era quella di uscire di casa per combattere il dilagare del virus, ma certo dissuade molto.

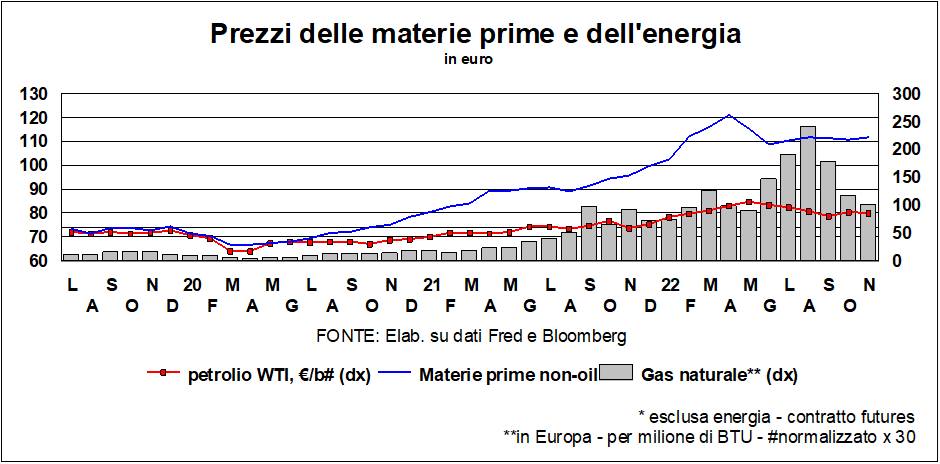

Insomma, l’inflazione sta scendendo, o no? Certamente la temperatura dei prezzi va diminuendo. Da monte a valle, si registrano cali dei prezzi di molte materie prime, energetiche e non, dei noli marittimi e di altri input. Questi cali, però, avvengono rispetto a massimi stratosferici raggiunti qualche mese fa, e per tante commodity si sono interrotti o addirittura hanno invertito la marcia.

Per meglio localizzare il punto in cui davvero siamo nel percorso di raffreddamento dei prezzi si devono considerare non solo le variazioni ma anche i livelli delle quotazioni delle commodity, perché è probabile che molti degli aumenti passati non abbiano ancora terminato il viaggio verso i listini dei beni finali. Proviamo ad elencarne qualcuna, indicando la differenza rispetto al periodo pre-pandemia e pre-guerra: petrolio +100%, gas +200% in USA e +550% in Europa, grano +75%, frumento +50%, rame +30%, avena +33%, soia +50%, riso +50%, caffè +75%, zucchero + 50%. Mentre cotone, stagno e zinco sono tornati ai valori pre 2020.

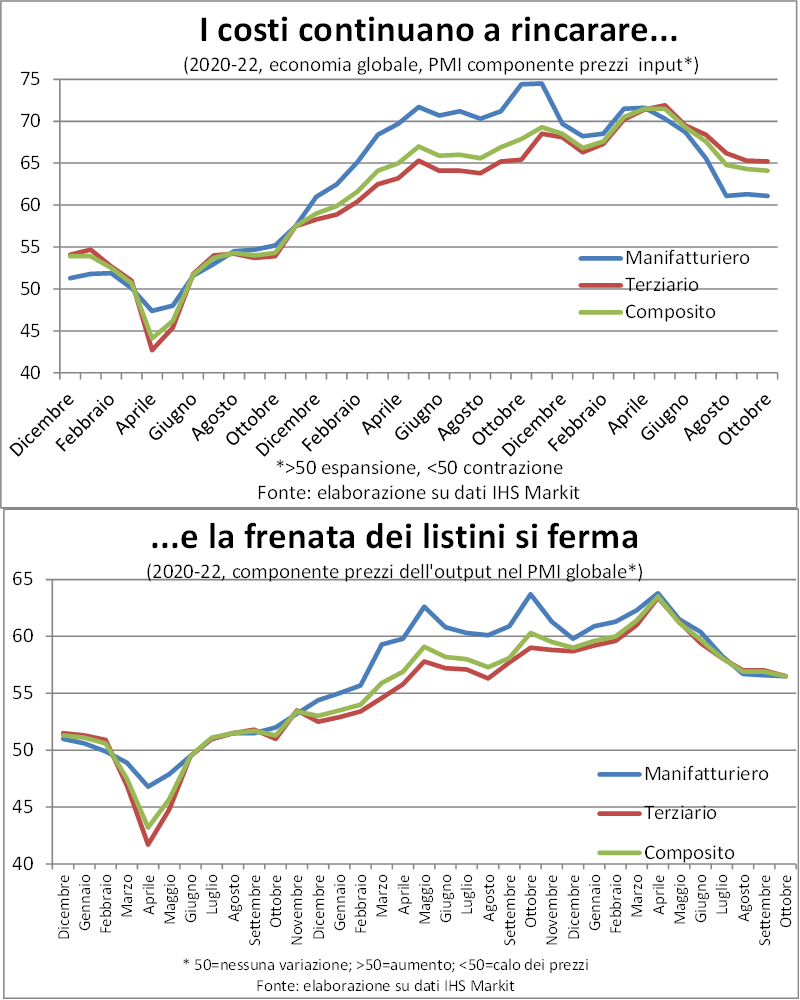

Un’altra indicazione di resistenza alla diminuzione delle pressioni inflazionistiche viene dalla componente prezzi del PMI. La quale è ben scesa dai picchi di diffusione degli incrementi osservati la scorsa primavera, ma rimane ben sopra il livello di neutralità prevalente prima della pandemia e ha mostrato negli ultimi due mesi un arresto nella discesa.

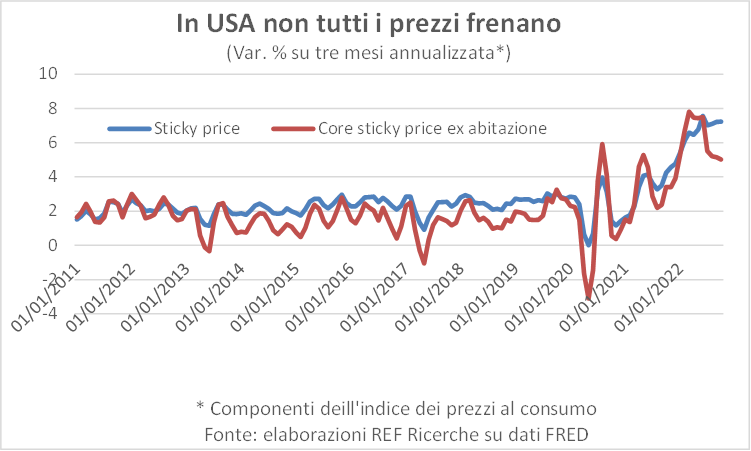

Inoltre, negli stessi dati dei prezzi al consumo americani, che tanto hanno favorevolmente impressionato i mercati, si trovano, accanto alle suggestioni di rallentamento, ancora tensioni al rialzo. Per esempio, i prezzi “rigidosi” (sticky) registrano un incremento su tre mesi annualizzato del 7,2% in ottobre, lo stesso di settembre e superiore al loro tendenziale (6,5%).

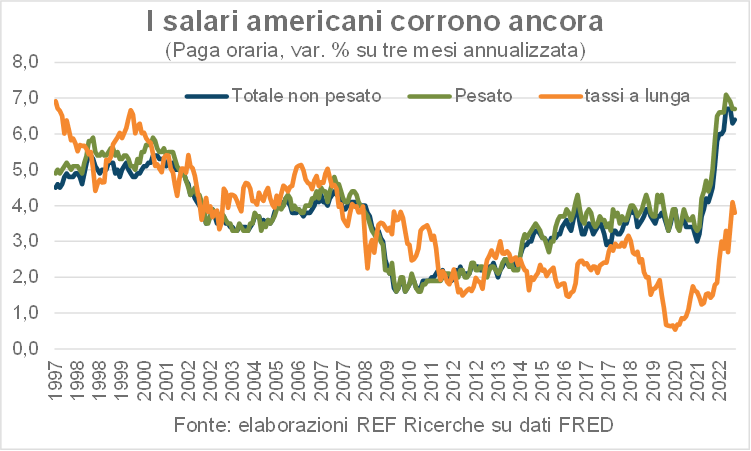

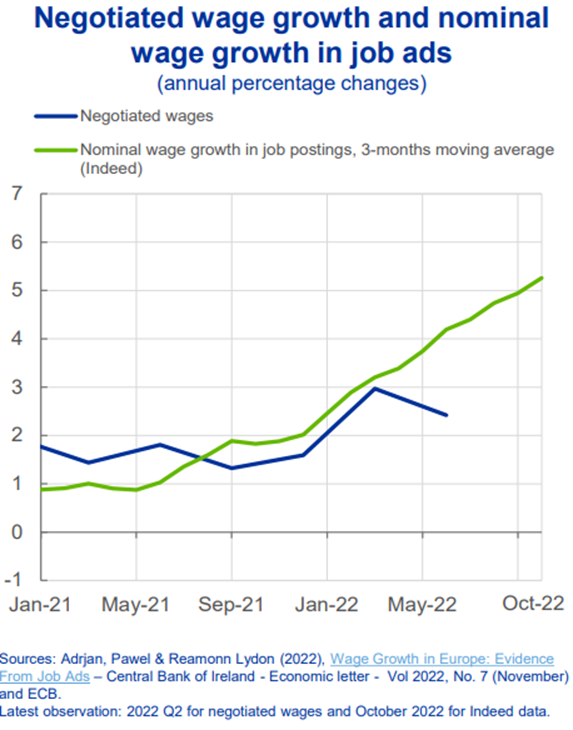

Infine, c’è la madre di tutte le cause di inflazione: la dinamica salariale. Sia negli USA sia in Europa, questa non è compatibile con il ritorno dell’inflazione sotto il 2%. Nei primi viaggia al 6,7% (tre mesi annualizzato) ancora in ottobre, e i salari sono tirati da una domanda di lavoro che è pari a 1,75 volte il numero di disoccupati. Certamente questa domanda scenderà, e la forza lavoro aumenterà, ricongiungendosi su un nuovo punto di equilibrio che non spinga insù le retribuzioni, ma quel punto appare ancora assai lontano. L’impressione, sulla base della curva di Phillips, è che la disoccupazione debba salire di almeno un mezzo punto percentuale: non esattamente a portata di mano.

In Europa le statistiche sul costo del lavoro sono assai lacunose e tardive (eppure non dovrebbe essere difficile costruirle sulla base dei dati amministrativi…), ma l’ingegno degli economisti ha escogitato una nuova fonte: la piattaforma web di intermediazione di lavoro Indeed. Secondo un recente studio basato sulle richieste e le offerte apparse su tale piattaforma, in ottobre nei principali Paesi dell’Eurozona i salari salivano del 5,2% annuo, con un massimo di +7,1% in Germania e un minimo del 3,5% in Italia, Spagna e Paesi Bassi. Per non parlare delle rivendicazioni in corso nelle grandi imprese e in settori chiave, come il metalmeccanico tedesco (+8% la richiesta sindacale). Gli aiuti governativi alle famiglie per fronteggiare il caro bollette mirano anche ad attenuare queste richieste, ma non possono annullarle.

Dunque, la riduzione dell’inflazione c’è, ma è di gran lunga prematuro organizzare party e stappare champagne (pardon, spumante!); si rischia di finire in una festa rave… Sarebbe uno scherzo di pessimo gusto anche a Carnevale.

Gli indicatori reali

L’andamento della congiuntura, oggi e ancor più domani, segue in presa diretta l’inflazione. Nel senso che più rapidamente l’inflazione scendesse minore sarebbe quel freno alla domanda, spontaneo o imposto dalle Banche centrali, necessario a contenerla. Ovviamente l’inflazione non è l’unico fattore condizionante il ciclo economico, restando all’orizzonte sia la SARS-Cov2 sia gli eventi bellici. In senso positivo, poi, giocano le trasformazioni in corso verde e digitale, che spingono a fare investimenti intensivi ed estensivi, con forti effetti moltiplicativi sulla domanda aggregata.

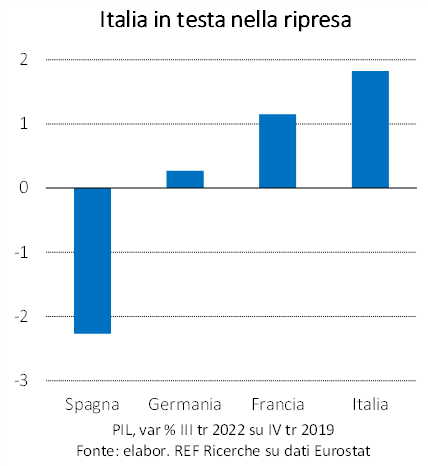

Tre sono le notizie che meritano di essere segnalate, in attesa che il destino dell’inflazione si compia nei prossimi dodici e più mesi. La prima è la performance italiana, nettamente migliore di quella dei partner europei: nel terzo trimestre 2022 il PIL italico sopravanza il valore di fine 2019 dell’1,8%, contro l’1,2% della Francia, lo 0,2% della Germania e il -2,3% della Spagna. Non era mai accaduto nel corso dell’ultimo quarto di secolo ed è il segno tangibile della vitalità del tessuto imprenditoriale e della validità delle politiche seguite.

Al di là degli annunci (qualcuno può spiegare al Ministro delle Infrastrutture e dei Trasporti che ha tante risorse da spendere, se appena vi si dedicasse?) e di qualche improvvido provvedimento (come il pagamento in contanti a 5mila euro: va bene per le economie fondate sull’illegalità e comunque arretrate), il Governo Meloni sembra seguire il solco tracciato dal Governo Draghi. In tal senso vanno sia il decreto aiuti-quater (perfino nel nome) sia il deficit 2023 programmatico.

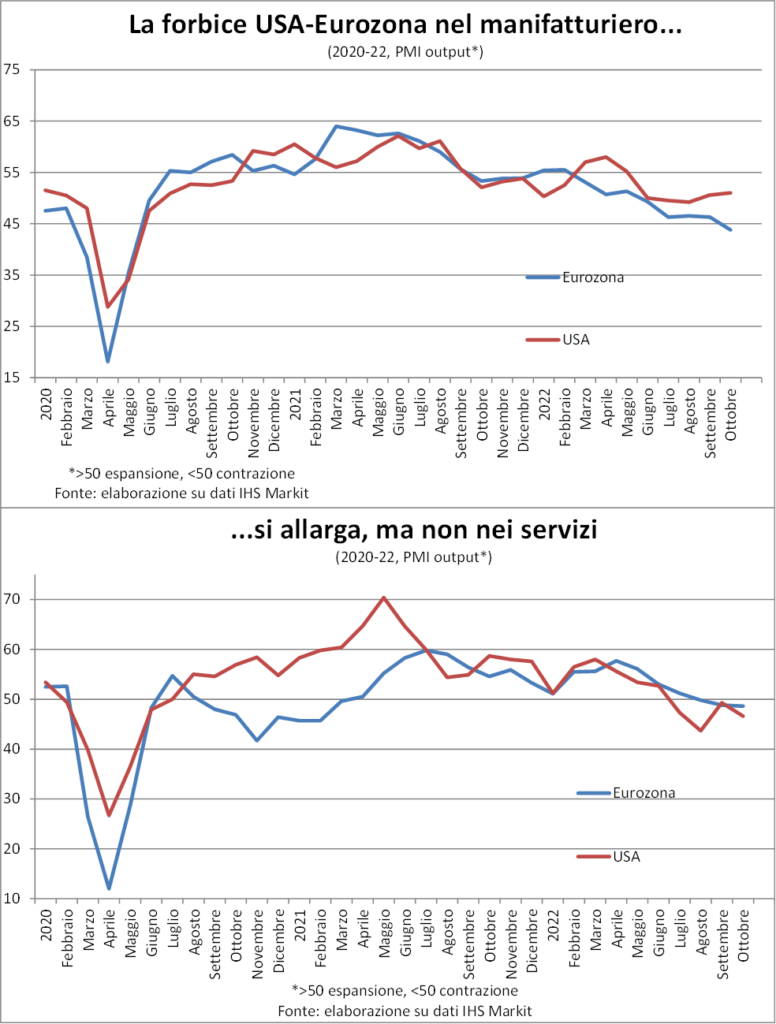

Le seconda notizia è che il divario tra Europa e USA si sta ampliando, come atteso, perché la crisi energetica ha colpito la prima in modo drammatico, mentre i secondi hanno beneficiato, in quanto esportatori netti, dei rincari di energia e alimentari. Questa divaricazione potrebbe accentuarsi, se la BCE perseguirà una profonda recessione (parola di Isabel Schnabel) necessaria a sradicare la persistenza dell’inflazione salariale. Mentre negli USA potrebbe bastare una recessione tiepida.

La terza notizia, ed è la più fresca di tutte, è che la Cina sta tentando di inaugurare un nuovo corso della politica anti-Covid: una volta confermato saldamente al potere, Xi Jinping ha ben chiaro che ha comunque bisogno di tenere in piedi la bicicletta della crescita economica, che la tolleranza zero verso il virus sta rischiando di far cadere rovinosamente. E l’economia mondiale ha pure bisogno che la grande locomotiva asiatica ricominci a marciare.

Tassi e valute

I mercati anelano l’oasi: un ristoro dalle cattive notizie per azioni e obbligazioni. E i dati sull’inflazione Usa hanno portato questo ristoro, con gioia di azioni e obbligazioni. Una contentezza forse prematura, come argomentato qui sopra. Ma tant’è. Qualche giorno prima il presidente della Fed aveva dato un colpo al cerchio e uno alla botte, esternando rispetto alle speranze di un rallentamento nel ritmo dei tassi in salita («Non v’arrestate ma studiate il passo» sembravano dire – con il Poeta – i mercati). Sì, ha lasciato intendere Powell, 75 punti base ogni mese non sono scolpiti nella pietra, ma il punto di arrivo sarà più alto di quanto il mercato si attendeva. Qualcosa di simile aveva detto il governatore della Bank of England e anche la Banca centrale sudcoreana ha fatto trapelare che sta “studiando il passo” (la Reserve Bank australiana lo ha già “studiato”, con un rialzo minore delle attese).

In pratica, cosa vuol dire? Vuol dire che tutto dipenderà dai dati. E, pur se è vero che la politica monetaria restrittiva esercita i suoi effetti con un ritardo di qualche trimestre (talché detti impatti negativi non sono ancora visibili), è anche vero che ci sono, nella pipeline dell’inflazione, effetti ancora da manifestare. La Fed, come del resto le altre Banche centrali, naviga a vista, e con ragione. Non era mai successo che, in un lasso di tempo molto più ristretto rispetto a un normale movimento ciclico, un’economia fosse messa in ginocchio dalla sberla da Covid, si rialzasse poi come una molla e fosse poi colpita da un peculiare combinato disposto: pressioni sui prezzi dalle pandemiche restrizioni all’offerta da una parte, e inattese pressioni della domanda dall’altra (per non parlare dell’altra sberla della guerra in Ucraina).

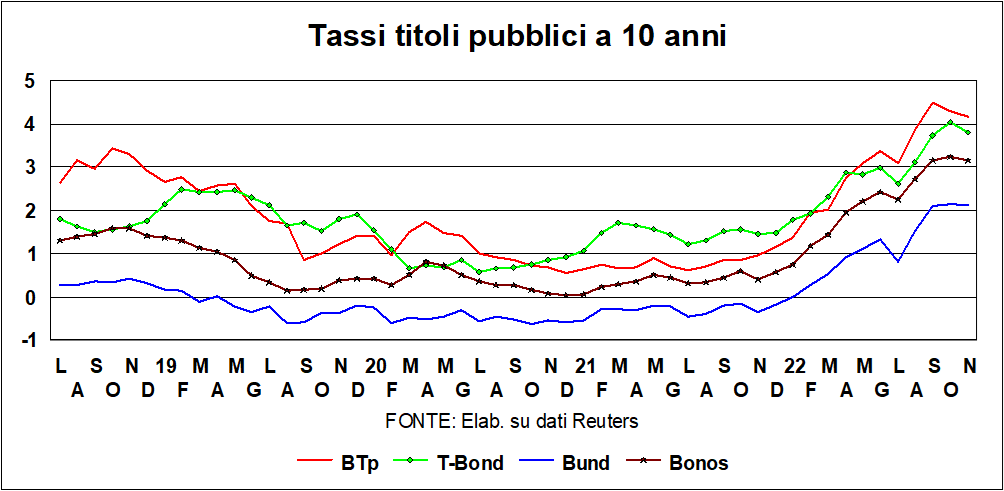

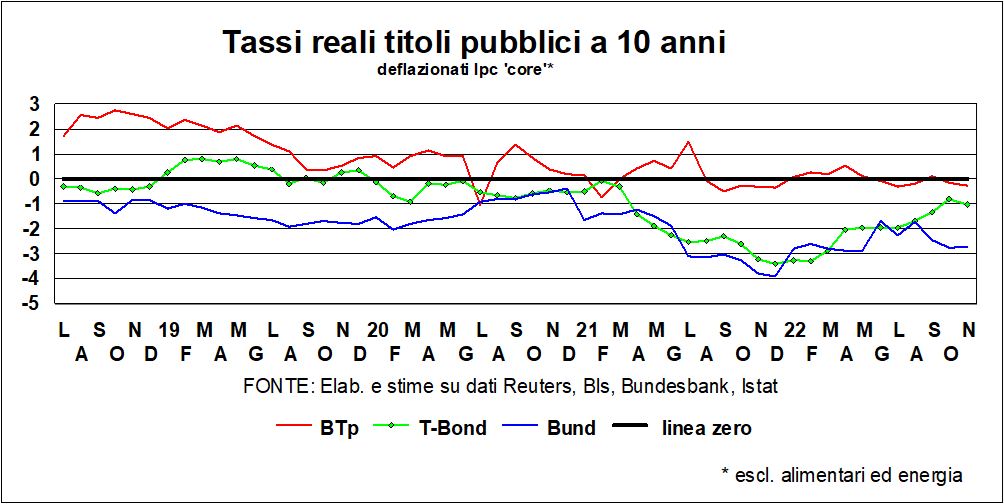

In questo navigare a vista i tassi di mercato, che salivano senza sosta, hanno sostato per merito dei prezzi al consumo di ottobre in America (vedi grafico). L’Italia merita un discorso a parte: i rendimenti dei BTp erano saliti più degli altri, date le incognite legate al nuovo governo, salvo poi ridiscendere quando il mercato ha constatato che non sono in arrivo dei colpi di testa, ed è sceso lo spread sia rispetto ai Bund che rispetto ai Bonos.

I tassi reali, anche se deflazionati con l’inflazione core, continuano a essere negativi, anche in Italia, e in teoria dovrebbero essere di supporto all’economia. A temperare il supporto teorico soccorrono, tuttavia, due considerazioni. Primo, in questo momento le decisioni di spesa sono dominate dall’incertezza e dalla sfiducia, e il costo dell’indebitamento ha un peso minore. Secondo, i tassi di inflazione che contano per le decisioni di spesa non sono quelli correnti, ma quelli attesi, e qui i dati sulle attese, per quel che valgono, rivelano un’inflazione ben più bassa di quella attuale, e quindi tassi reali più alti: i mutui a 30 anni in America – il veicolo principe per l’acquisto di case – hanno toccato il 7%, che è parecchio di più dell’inflazione attesa dalle famiglie Usa.

Sfiducia e incertezza dominano anche le quotazioni dei mercati azionari che, per citare le “Lancette” del mese scorso, continuano a barcollare “come una ciurma di marinai ubriachi”: le speranze (ultime dee) si alternano con le delusioni (in questo momento la ciurma pencola verso le speranze). Delusioni cui contribuiscono anche le revisioni al ribasso degli utili societari, che non sfuggono alla regola che vuole un’economia indebolita associata a profitti più deboli. Ci sono i mercati pubblici – dove i titoli vengono scambiati – ma ci sono anche i mercati privati, un sistema finanziario magmatico e innovativo, che si sottrae all’abbraccio della regolazione e ama giocare con i candelotti del rischio. E c’è chi dice che i problemi dei mercati privati potrebbero tracimare in quelli pubblici.

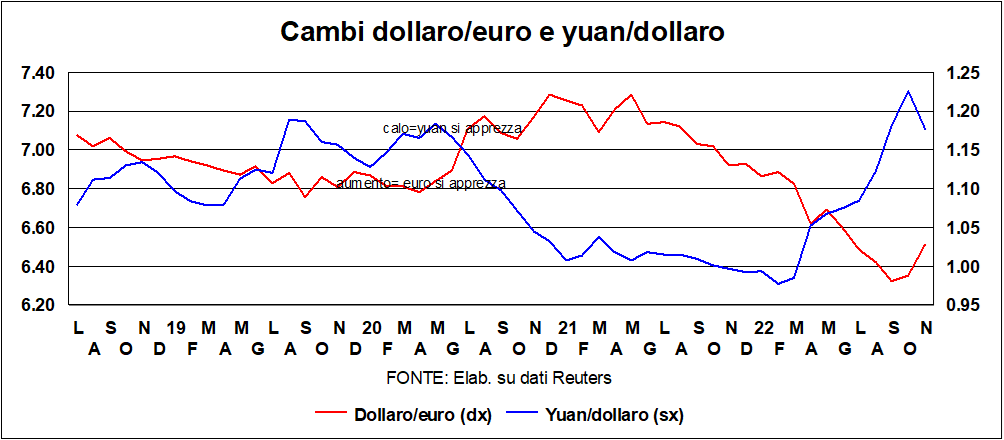

In campo valutario l’euro, malgrado i fondamentali avversi – differenziale di crescita con l’America, differenziale di tassi reali a lunga, vicinanza al teatro di guerra… – ha riguadagnato e oltrepassato la parità col dollaro, probabilmente per fattori geopolitici (elezioni Usa di mid-term, più attivismo europeo in politica estera…). Ma i fondamentali continuano a essere avversi.

Lo yuan, che aveva raggiunto quota 7.30 contro dollaro a fine ottobre, ha nettamente ritracciato (dollaro unter alles): dopotutto, c’è un nuovo – si fa per dire – Presidente…), ma rimane di circa il 13% più debole rispetto ai livelli della primavera passata; e si è deprezzato, da allora, anche rispetto alla moneta unica. I produttori cinesi non possono che essere soddisfatti, tanto più che i tassi di inflazione cinesi (complessivo e core, al consumo e alla produzione) sono molto più bassi di quelli europei.