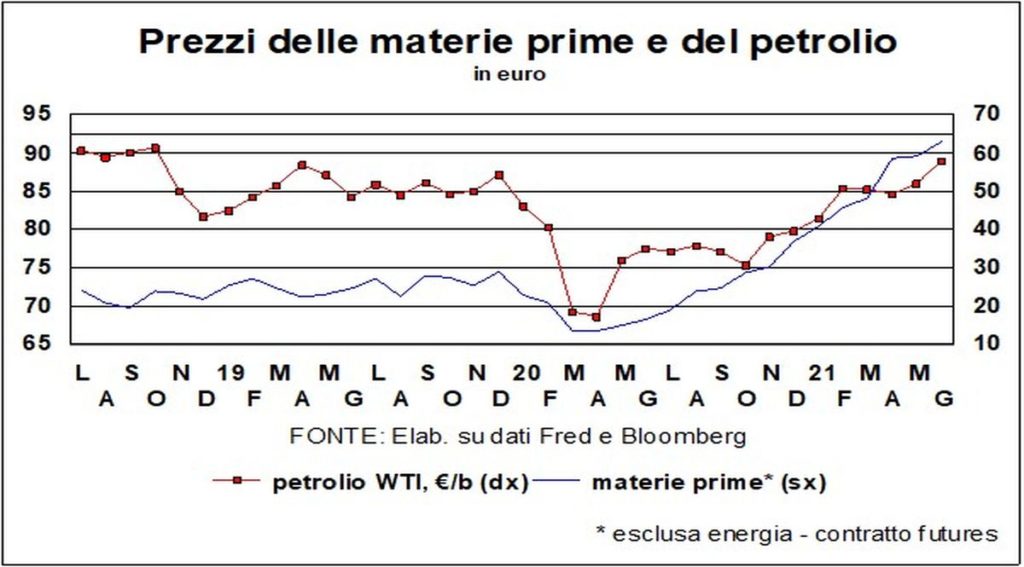

«S’ode a destra uno squillo di tromba, a sinistra risponde uno squillo». Nemmeno il Conte di Carmagnola avrebbe udito, sul campo di battaglia di Maclodio, un simile frastuono, se le trombe fossero stati i prezzi delle materie prime d’oggidì, e gli squilli i loro incrementi. Petrolio? +88% in un anno. Rame? +74%. Mais? +83%. Cotone? +53%.

L’elenco dei rincari potrebbe continuare, ma la musica non cambierebbe molto. E non sarebbe quella di un clavicembalo ben temperato, che sarebbe piaciuto a Bach. Ma piuttosto un frastuono tale da risvegliare i morti. Anche l’inflazione, che fu dichiarata defunta ormai venticinque anni orsono?

Per alcuni economisti e grandi investitori, questo fracasso preannuncia il suo risveglio dall’Aldilà. Tra i primi c’è anche Roger Bootle, che conquistò imperitura fama proprio per aver scritto a chiare lettere che l’inflazione era morta e sepolta. «Si può discutere di quanto aumenterà e per quanto tempo durerà. Ma il pericolo della deflazione è passato e siamo di fronte a un totale cambiamento di scenario», ha detto in una recente intervista.

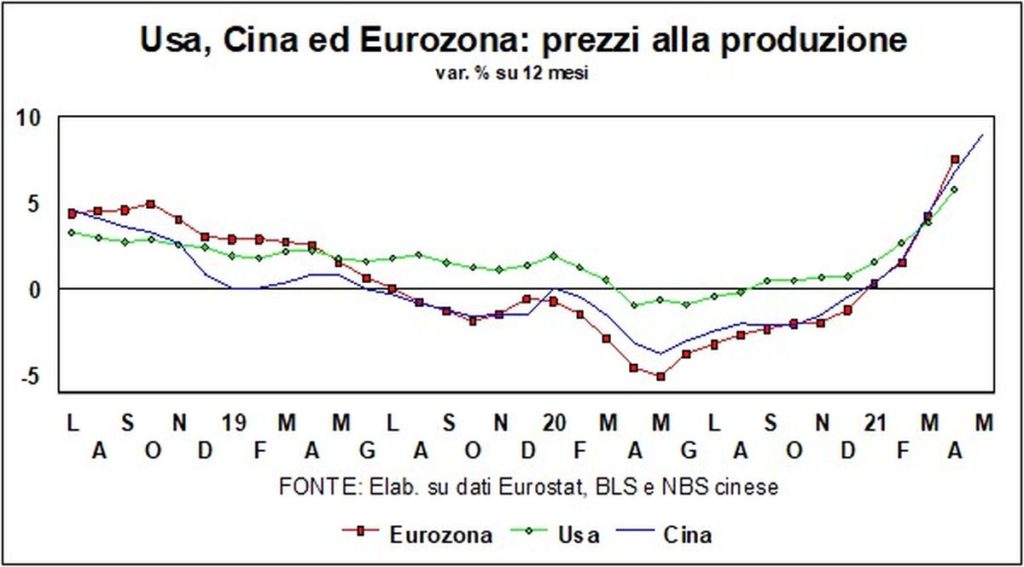

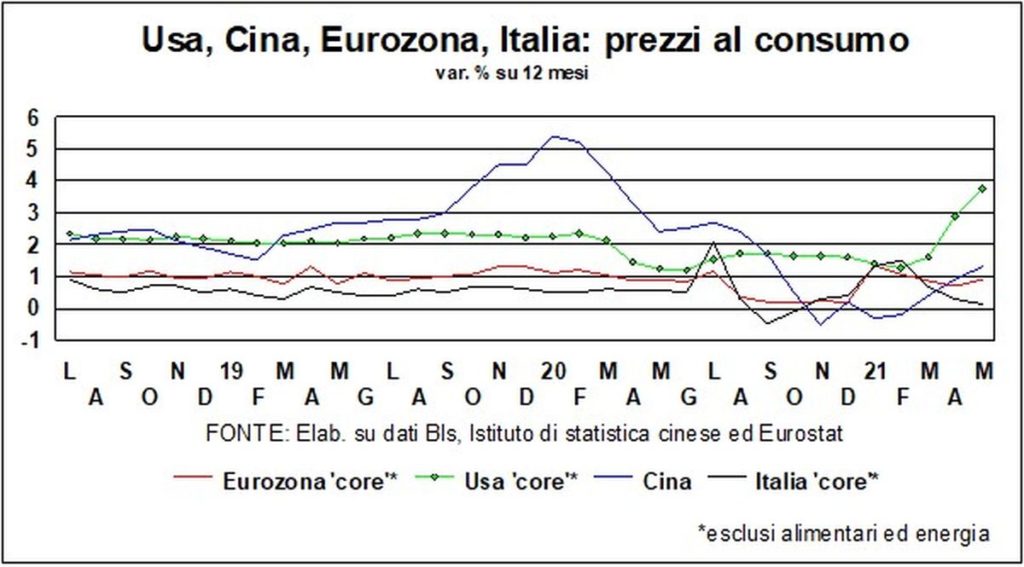

In effetti, anche il sismografo dei prezzi alla produzione registra forti scosse: +9,0% annuo in Cina, +7,6% nell’Eurozona, +6,2% negli USA. E se passiamo all’indice principale per misurare la stabilità monetaria, quello dei prezzi al consumo, il quadro cambia nei livelli, ma non nelle tendenze accelerative: +5,0% negli Stati Uniti, +2,0% nell’Areaeuro (ma con paesi che sono al 3%, e nella UE anche oltre il 5%), e +1,3% in Cina, ma quello cinese è un caso a parte (la solita carne di maiale…).

Dunque, cosa aspettiamo a suonare l’allarme? Cosa aspettano le banche centrali, famose per reagire molto in anticipo ai primi stormir di fronda, perché la loro azione si riverbera nei comportamenti economici con ritardi lunghi e variabili? Sono impazzite a continuare a pompare tutta questa moneta nel sistema? Ma cosa accade, insomma? «Grande è la confusione sotto il cielo», affermava un altro grande condottiero, Mao Zedong, concludendo «quindi la situazione è eccellente!».

Ci sono varie spiegazioni per quel che sta accadendo: intoppi nelle produzioni di singole commodity o componenti vitali (come i microchip); richieste spasmodiche in settori rimasti immoti per le restrizioni sociali (l’industria dei matrimoni è chiamata a fare in dodici mesi ciò che farebbe in 24…); imprese che temono di rimanere senza rifornimenti e fanno scorte, avendole azzerate un anno fa; ostacoli nei trasporti… Ma quando l’effetto è comune, anche la causa deve esserlo.

La causa è che non si può passare da zero a 100 in così poco tempo senza avere contraccolpi. Tradotto: dodici mesi addietro, o qualcosa in più, ci si interrogava su quali sconquassi e quanto lunghi avrebbero prodotto la pandemia e gli interventi sanitari per fermarla sulla domanda e sull’offerta. Poi c’è stata la risposta pronta e corale, in attori e paesi, delle politiche economiche, e la messa a punto, a tempo di record, di vaccini efficaci e lo sforzo logistico, degno di una mobilitazione militare da Grande guerra, per somministrarlo. E anche la “stanchezza da chiusure” nei cittadini, che induce i governi a essere più attenti e pronti verso le riaperture. Cosicché ora siamo di fronte a una crescita mondiale che non si vedeva da decenni. E non si può pretendere che tutto fili liscio come un mare d’olio.

Soprattutto, occorre guardare a cosa sta avvenendo nel mercato del lavoro e al prezzo del primo motore immobile di ogni processo inflazionistico degno di tale nome: il costo del lavoro. Questo costo aumenta sì, ma sostanzialmente in linea con la produttività. E quindi il suo contributo, misurato attraverso il CLUP (Costo del Lavoro per Unità Prodotta, sigla da fumetto, che una volta si usava molto, ma da un po’ non si ode granché), è contenuto, se non rimane negativo.

Tornerà positivo? Con l’esercito di decine di milioni di persone inoccupate o che temono di perdere il lavoro o faticano a trovarlo, ciò appare assai improbabile. Sì, frizioni si osservano in USA, che rendono difficile l’incontro tra domanda e offerta di lavoro. Ma sono fisiologiche, in una situazione senza precedenti nella storia umana. Non parliamo tanto della pandemia (ché questa è stata nulla rispetto, per esempio, alla medievale peste nera), quanto delle reazioni delle politiche, sanitarie ed economiche.

Altri rincari ci saranno e cospicui, in molte materie prime, visto che non solo vogliamo, fortissimamente, tornare a un’esistenza normale (qualunque cosa ciò significhi), ma vorremmo che fosse migliore per l’ambiente e per la società, e quindi più verde e più inclusiva. Con, per giunta, la rivoluzione digitale in piena corsa, ancor più di prima, visto che lo star chiusi in casa ci ha fatto muovere molto di più attraverso Internet.

Ma si tratterà, appunto, di singoli prezzi, dovuti a spostamenti delle preferenze e ai cambiamenti delle tecnologie. Singoli prezzi che devono mutare, per segnalare tali novità e indurre maggiori e diverse produzioni e soluzioni, nei mercati finali e, soprattutto, nelle catene produttive. Come ha detto Christine Lagarde, Presidente della BCE, «confidiamo nella ingegnosità delle imprese nel ridisegnare le catene del valore».

Ripetendo, senza tema di annoiare, il mantra delle Lancette: viviamo in un mondo dove sono più forti le pressioni deflazionistiche di quelle inflazionistiche, con fattori strutturali che, dalla globalizzazione alle vendite online, dalla maggiore produttività da digitalizzazione all’esercito di poveri di riserva (li avrebbe chiamati Karlotto), terranno il coperchio di una spasmodica concorrenza sugli aumenti dei listini.