INDICATORI REALI

Il delicato tessuto dell’economia, in ogni suo punto, è formato dalla trama della congiuntura e dall’ordito dei cambiamenti strutturali. Il filo dell’una si intreccia a quelli dell’altro, con la navetta che incessantemente fa la spola nel telaio. Più che una stoffa, ne viene fuori un raffinato arazzo, fatto «della stessa sostanza di cui sono fatti i sogni», avrebbe detto Prospero. Shakespeare non ne avrebbe a male, a essere tirato in ballo qui, perché di vita umana parliamo.

Come in ogni vita, nessuno conosce il disegno finito di quell’arazzo, perché è un’opera sempre in divenire e in fabbricazione. Quasi una tela di Penelope, con la differenza che nessuno la disfa nottetempo.

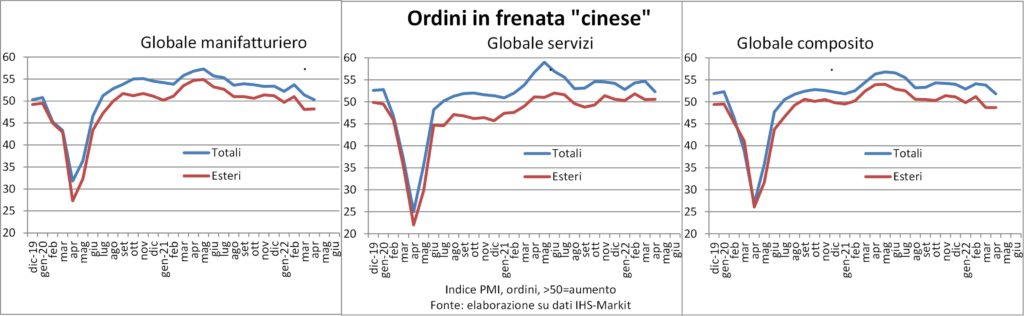

Qualche schizzo, però, si intravvede, sempre che non sia un’illusione. Anzitutto, che la forza della domanda prima della tragica guerra in Ucraina era grande. E lo è tuttora, al netto della Cina. Lo si legge sia nei numeri sia nelle parole dei comunicati sugli indici PMI.

Ne abbiamo data ragione nelle Lancette di marzo e qui la riassumiamo: consumi spinti dalle riaperture post-Covid e dai risparmi accumulati nei lockdown, sebbene erosi dall’accelerazione dei prezzi; investimenti in abitazioni, e loro arredi e attrezzature, per soddisfare le nuove esigenze emerse con il lavoro a distanza; investimenti in capacità produttiva, per ampliarla in vista della maggiore domanda attuale e attesa e per adeguarla alle nuove tecnologie digitali; accumulo di scorte di input e output, perché ormai non si sa mai, e giusto in caso che (just-in-case invece di just-in-time), compresi i rincari futuri messi tra gli eventi infausti possibili; massiccia spesa pubblica in conto capitale per adeguare le infrastrutture diventate inaffidabili per il lungo digiuno delle finanze pubbliche.

Già in questa succinta descrizione si può osservare l’intersecarsi di fattori ciclici brevi e lunghi, per far contenti sia Keynes sia Kondratiev. Ma è come se il filo della trama si modificasse in funzione di quello dell’ordito, e viceversa. Avviene sempre così.

Per esempio, oggi la rivoluzione informatica ha accelerato il passo, con la digitalizzazione di tutto ciò che ci circonda e al di là dell’immaginazione. Tanto per dirne una: l’Università di Oxford ha iniziato a far apprendere al robot Chef (nomen automatus) la sapidità del cibo, prima e dopo la masticazione (chewing). Ma questo comporta, appunto, più investimenti e maggiore domanda, dunque congiuntura che accelera. D’altra parte, se c’è maggiore domanda, diventa più conveniente introdurre innovazioni perché c’è una maggiore ricezione da parte del mercato. Vale anche il contrario: per superare le crisi congiunturali, si introducono nuovi processi per abbassare il punto di pareggio e offrire beni a minor costo.

Oltre al cambio del paradigma digitale, e legato a questo, ce n’è un altro che incide sull’economia reale: l’economia circolare. Ossia il progettare i prodotti in funzione del riuso e riciclo di tutto ciò di cui sono fatti. Un must per il green deal tra uomo e ambiente. Dotando i beni di chip si possono tracciare i beni dall’origine alla loro fine. Ciò cade a fagiolo con il rincaro delle materie prime, che l’eccesso di domanda (di cui sopra) ha causato. E un altro nodo dell’arazzo si va a comporre.

D’altra parte, il just-in-case è esso stesso un cambio di paradigma: dopo la sequenza di terribili shock globali (Covid-19 e invasione russa), le imprese hanno compreso che l’efficienza è fondamentale, ma ancor di più lo è produrre. Qualche avvisaglia di ciò si era avuta con il maremoto in Giappone e l’alluvione in Tailandia del 2011, che avevano fatto mancare componenti elettroniche all’industria automobilistica in tutto il globo. Da qui l’aumento delle scorte, che conduce ad esacerbare le scarsità di commodity e semilavorati vari, facendoli ulteriormente rincarare.

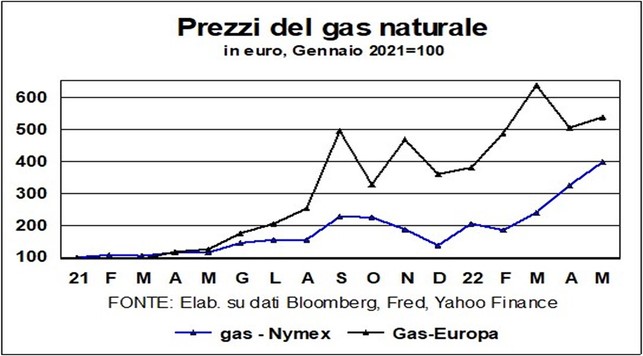

A rendere ancora più ricca e complessa la trama dell’arazzo ci sono le differenze geografiche. Infatti, gli Stati Uniti sono in stato di surriscaldamento: con 1,8 posti disponibili per ogni persona disoccupata, c’è bisogno di una squadra di pompieri coraggiosi e decisi per domare il wild fire. Ma come ?, si potrebbe obiettare, il PIL è calato nel primo trimestre dell’1,4% (annualizzato). Il calo è legato proprio alla robustezza della domanda interna, che per essere soddisfatta ha dirottato export e risucchiato import (-3,2 punti percentuali il contributo dell’export netto) e portato a un decumulo involontario di scorte (-0,84); anche la spesa pubblica per la difesa ha dato un apporto negativo, e si può ben immaginare che con la guerra l’acquisto di cannoni avrà la precedenza su quello di burro. Inoltre, lo shock energetico c’è stato ma meno devastante, perché il gas è rincarato meno che in Europa e perché, essendo gli Usa autonomi nelle fonti primarie, il caro-energia non toglie reddito al circuito produzione-domanda interno. Infine, l’impennata del prezzo del grano e di altre derrate agricole foraggia (è il caso di dire) il reddito degli agricoltori americani, i quali acquisteranno più trattori e silos e altre attrezzature, dando un nuovo spin alla domanda domestica.

Tutt’altra faccenda è lo scenario europeo, teatro della nuova guerra e dipendente da Russia e Ucraina per materie prime di ogni tipo e genere. Ciò spiega la caduta dell’indice di fiducia composito di famiglie e imprese, tornato vicino ai minimi della primavera del 2020. I consumatori avevano iniziato a spostare acquisti dai beni ai servizi, e questo spiega perché la curva delle vendite al dettaglio reali stesse già flettendo prima del conflitto. Le salate bollette di gas e luce e gli esosi pieni ai serbatoi delle autovetture toglieranno molto potere d’acquisto. I governi si stanno affannando a sostegni con opportune misure fiscali, ma se il prezzo delle commodity non scendesse, prima o poi il conto arriverà agli utilizzatori finali: evitare la recessione diventa una mission impossible. Peraltro in marzo già le produzioni industriali tedesca, francese e spagnola sono cadute, e molto, causa mancanza di pezzi da lavorare: questo vuol dire lavoratori a casa con integrazioni salariali che sono inferiori alla busta paga normale, quindi minor reddito e minori consumi.

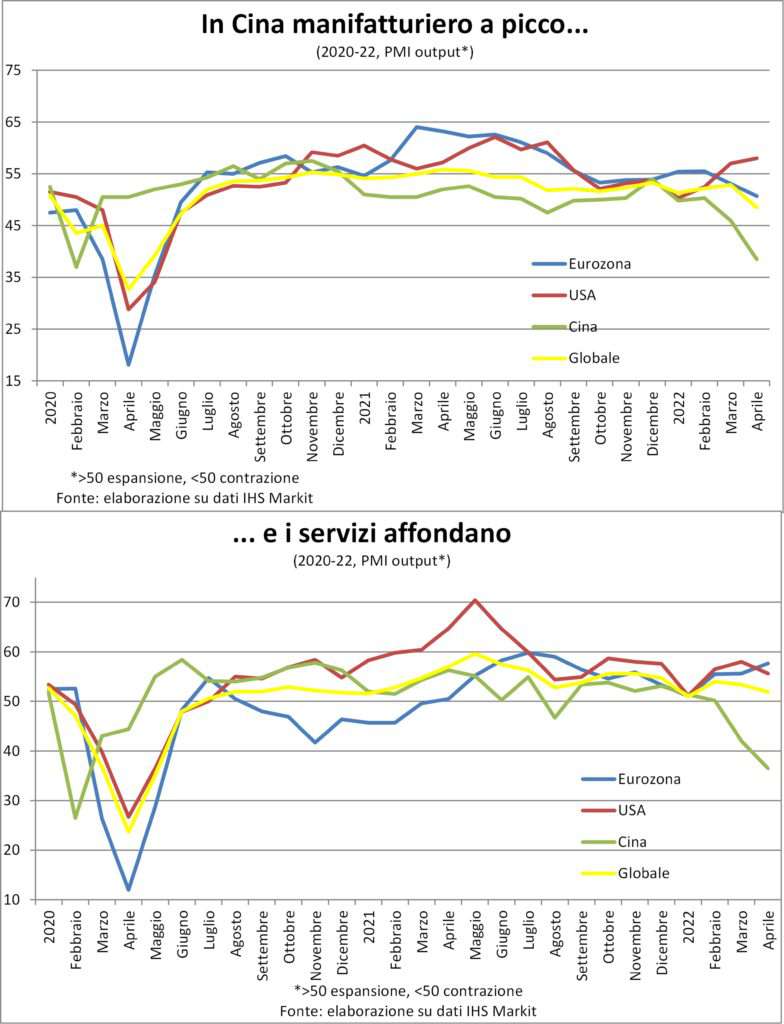

La Cina, poi, continua a fare storia a sé: è rimasta l’unica nazione a perseguire lo «zero Covid-19». Perché? Cosa si nasconde dietro questo incaponimento? La paura di avere 25 milioni di morti, in mancanza di un sistema sanitario attrezzato? La resa dei conti dentro il PCC in vista del XX congresso nazionale in autunno? Entrambi? Qualunque sia la ragione vera, resta che l’economia ha innescato la retromarcia, come nel 2020. Gettando tonnellate di sabbia negli ingranaggi delle catene globali del valore (le quali, fino a due anni e mezzo fa, erano illustri sconosciute). Una ragione aggiuntiva per accorciarle e rivolgersi a bravi fornitori locali: costeranno un po’ di più, ma almeno sai che non dovrai fermare gli impianti. Fermo che pure costa.

Insomma, di riffa o di raffa, l’efficienza diminuisce e i prezzi lievitano. Benzina sul fuoco inflattivo…

INFLAZIONE

L’inflazione è un venticello, «un’arietta assai gentile che insensibile, sottile, leggermente, dolcemente incomincia a sussurrar… Ma in un lampo diventa una tempesta e produce un’esplosione come un colpo di cannone, un terremoto che fa tremare» canterebbe Don Basilio ai board delle Banche centrali, che ancora non sanno bene che pesci prendere.

O meglio, i banchieri centrali lo sanno bene, ma avanzano «a tenton col piede», direbbe l’Ariosto, come si fa di notte in un sentiero sconosciuto. Per tema di metter un piede in fallo o di destar un altro mostro: la recessione. E come dar loro torto.

Ma il punto è che le persone agiscono già in modo comprensivo verso i rialzi dei listini, accettandoli come cosa ovvia perché ognun sa che le materie prime sono più care, i noli marittimi anche, i microchip non ne parliamo… A domanda: «E con l’aumento dei costi come fate?». L’imprenditrice rispose: «Lo trasferiamo ai clienti, che non battono ciglio perché sono consapevoli di quel che accade» (ogni riferimento a fatti e persone reali è puramente casuale).

E mica vorrete affamare l’operaio e l’impiegata? Per cui sarà inevitabile accettare paghe orarie maggiori, comprensibilmente. Et voilà, la spirale è in moto.

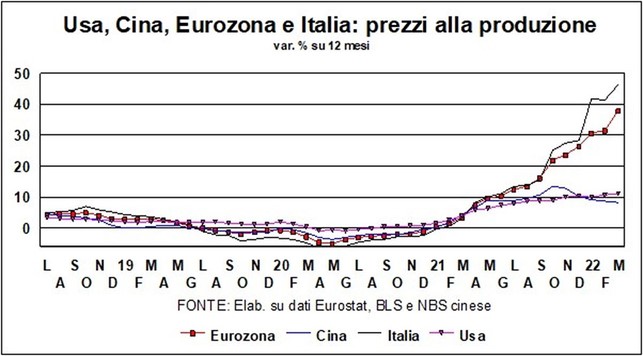

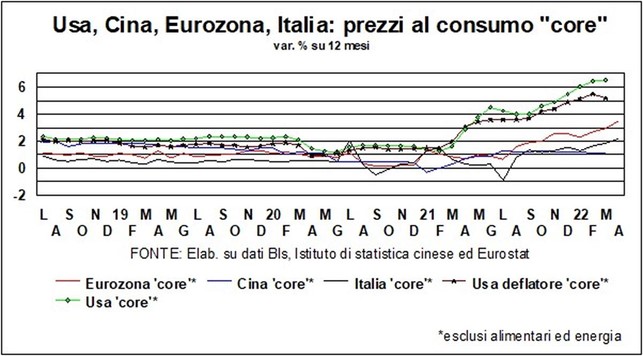

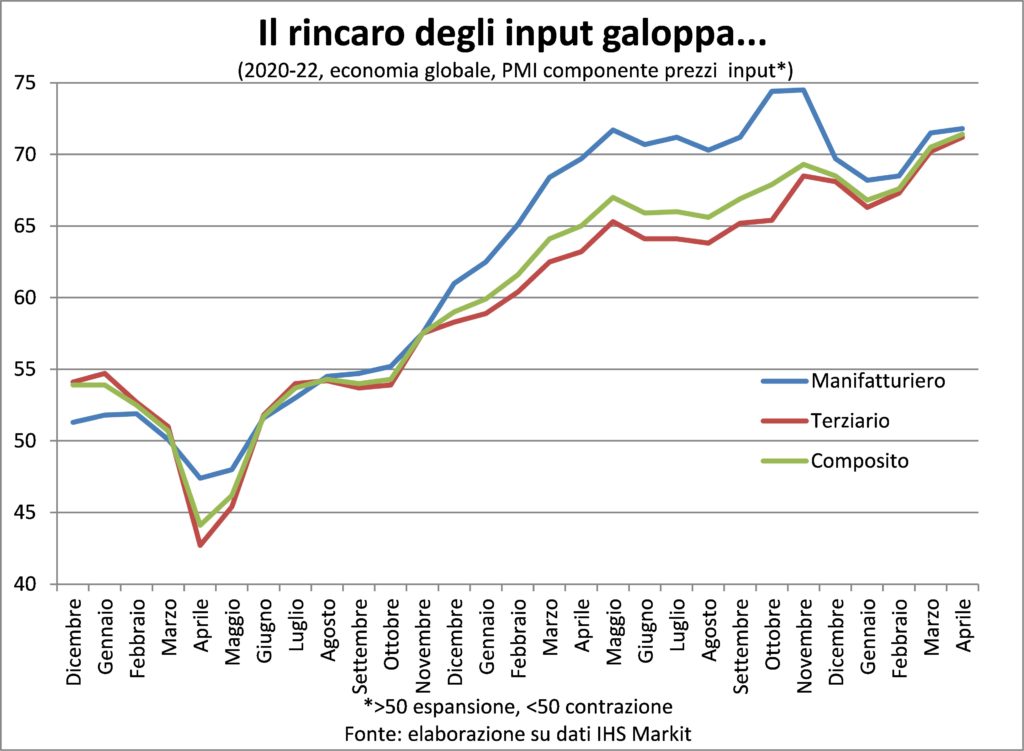

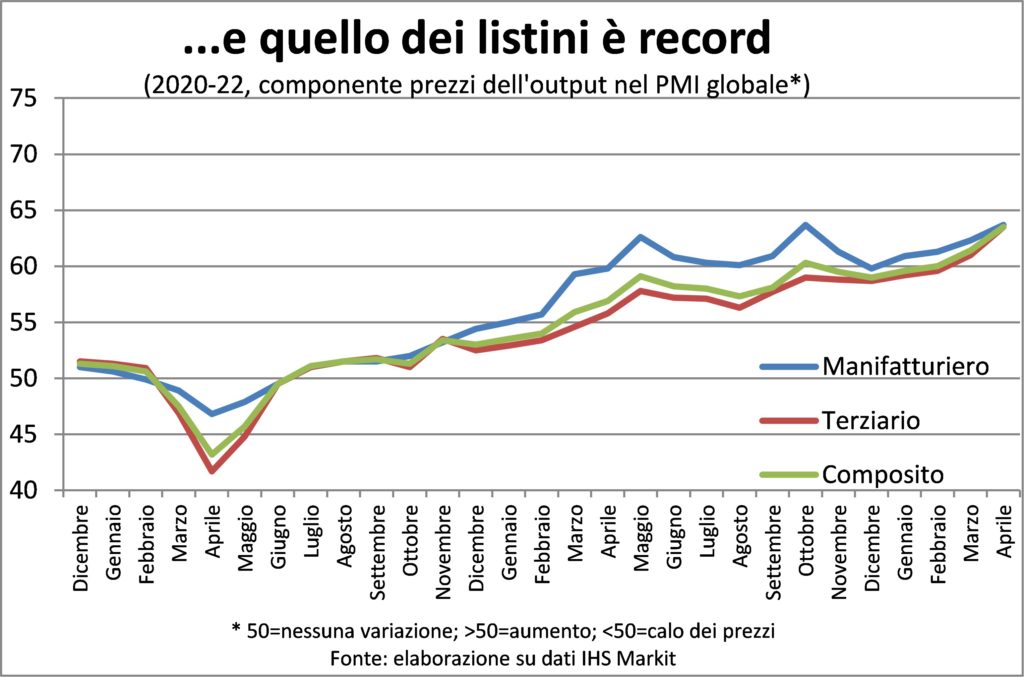

D’altra parte, la componente PMI dei prezzi pagati e incassati è a livelli record. Vero è che queste indagini sono giovincelle, appena ventenni, e nulla sanno anche loro dei difficili anni 70. Eppur suonano allarme. Solo in Cina la disperazione delle chiusure induce a fare sconti.

Comunque, la scarsità di materie prime prosegue, quindi non ci sarà rapida riduzione dei loro prezzi che potrebbe aiutare a far rientrare la dinamica dei prezzi al consumo. Certo, statisticamente il loro non aumento farà rallentare l’inflazione misurata, ma il gradino verso l’alto dei prezzi c’è e ciò spinge le imprese a ricostituire margini e i lavoratori a rimpinguare le retribuzioni reali.

Fino a prima della pandemia questi tentativi venivano frustrati dalla competizione globale e dalla concorrenza dell’e-commerce; ora la prima è sminuita dal just in case (che porta a privilegiare fornitori vicini), dai lockdown in Cina e dalle sanzioni alla Russia. E l’altra funziona ma non è una bacchetta magica. Né la prima né la seconda sono destinate a sparire in una notte.

Gli alti prezzi scoraggiano la domanda e incoraggiano l’offerta: l’inflazione alla lunga si autocorregge. Ma per adesso si scorgono segni di autoalimentazione: le imprese aumentano i prezzi perché i clienti li accettano, e sanno che tutto aumenta… L’incognita è il ‘cliente finale’, il lavoratore. In America i salari rincorrono l’inflazione, in Europa ancora no. Ma per quanto?

TASSI E VALUTE

Le Banche centrali si sono svegliate troppo tardi nella risposta all’inflazione? Con il senno di poi, sì. Bisogna ricordare che per molti mesi non solo le Banche centrali ma molti commentatori – fra cui anche noi – erano convinti che l’inflazione fosse un fenomeno destinato a rientrare relativamente presto. E magari avevano ragione, nel senso che, se non è stato così, è a causa principalmente di un evento imprevedibile – un altro cigno nero – quale l’invasione dell’Ucraina, che ha portato a impennate dei prezzi delle materie prime – dal gas al petrolio al grano… – a corse all’accaparramento, a nuove strozzature di offerta, a inciampi della logistica… Ma oggi l’inflazione c’è ed è a livelli tali da costringere le Banche centrali – pena la perdita di credibilità – ad alzare i tassi e stringere la moneta.

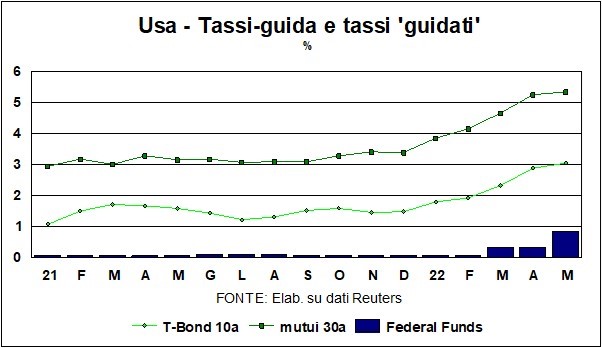

Certamente, i ‘falchi’ vorrebbero che le autorità monetarie stringessero più presto e più forte. Che senso ha, dicono i rigoristi, tenere i tassi – anche dopo il recente aumento in America – all’1% o meno, quando l’inflazione, sulle due sponde dell’Atlantico, è poco sotto o poco sopra l’8%? Qui bisogna precisare. I tassi decisi dalle Banche centrali sono spesso chiamati – il nomignolo è un po’ presuntuoso – tassi-guida: insomma la maestrina-Banca-centrale addita la via da seguire e guida i tassi di mercato su o giù. E la ‘guida’ è composta da atti e intenzioni: gli atti sono, nel nostro caso, gli aumenti di questi tassi-guida; le intenzioni sono la guidance, gli annunci circa i futuri aumenti. E i mercati hanno due teste – la testa loro e la guidance – e non aspettano gli aumenti futuri per muovere i tassi. Il grafico mostra come, per fare un esempio cruciale, in America un tasso importante come quello per i mutui trentennali (il più usato per gli acquisti di abitazioni) sia aumentato molto di più (è oggi ben oltre il 5%) di quanto sia aumentato il tasso-guida dei Federal Funds.

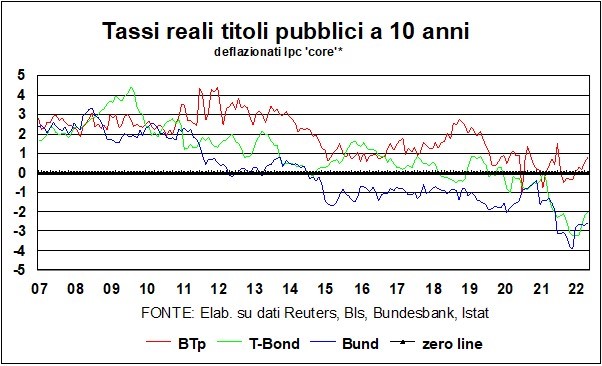

Certamente, con l’inflazione americana oltre l’8%, anche quel 5% è un tasso reale negativo. Ma è legittimo confrontare un tasso trentennale con l’inflazione puntuale di un mese della primavera 2022? Chi acquista casa dovrebbe confrontare quel tasso con l’inflazione che si aspetta lungo tutta la durata del prestito. E i sondaggi dicono che, già nel medio periodo (3-5 anni) le famiglie americane si aspettano un’inflazione molto più bassa, intorno al 3,5%. Rivendicando così quei giudizi di qualche mese fa circa la temporaneità dell’alta inflazione. Ma per la Fed anche il 3,5% sarebbe troppo: il suo obiettivo è, come si sa, il 2%. Bisogna allora abbassare le attese di inflazione, e per farlo bisogna raffreddare l’economia (che è in effetti alquanto surriscaldata). Powell ha dichiarato che non pensa che i serrati aumenti dei tassi-guida porteranno alla recessione (non vuol essere un ‘secondo Volcker’), ma il crinale è stretto…

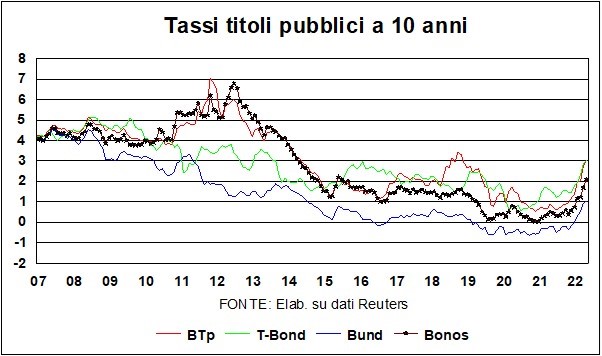

Per la Bce il problema è diverso, ma non troppo. Anche qui la Banca è preoccupata della credibilità, e si comincia ad accennare ad aumenti dei tassi a scadenze ravvicinate (mentre i tassi sui titoli pubblici sono nettamente in rialzo – e lo spread dei BTp aumenta, perché i mercati penalizzano i Paesi che hanno più da perdere dei tassi alti). Ma il problema in Europa è diverso. La guerra in Ucraina ha stretto il nodo alla gola dell’economia, proprio mentre un altro nodo – le restrizioni anti-Covid – veniva invece allentato. I due effetti si sono compensati, ma, guardando innanzi, il nodo della guerra continuerà a stringersi. E l’economia del Vecchio continente, che non era certo surriscaldata, è molto più vicina al teatro di guerra rispetto all’America (c’è chi pensa ai bunker anti-atomici o a trasferirsi in Nuova Zelanda…). Se la ‘rec-flazione’ (neologismo peggiore della stagflazione) dovesse arrivare potrebbe la Bce – novella Florence Nightingale – tornare al soccorso? Non come prima: la politica monetaria – sia in America che in Europa – è oggi impacciata dall’inflazione. L’asticella del soccorso è posta più in alto e, a meno di una profonda recessione (che di per sé farebbe calare l’inflazione), le Banche centrali non saranno d’aiuto.

E questo ‘non esser d’aiuto’ vale anche per i mercati azionari. Il famoso ‘Greenspan put’ – la convinzione che la Banca centrale abbasserebbe i tassi per evitare guai a Wall Street – non vale più: se la Fed vuole davvero rallentare l’economia – e su questo non c’è dubbio – bisogna che le condizioni monetarie si irrigidiscano: oltre all’apprezzamento del dollaro (in corso) bisogna che aumenti anche il costo del capitale di rischio, e Wall Street è, appunto, a rischio.

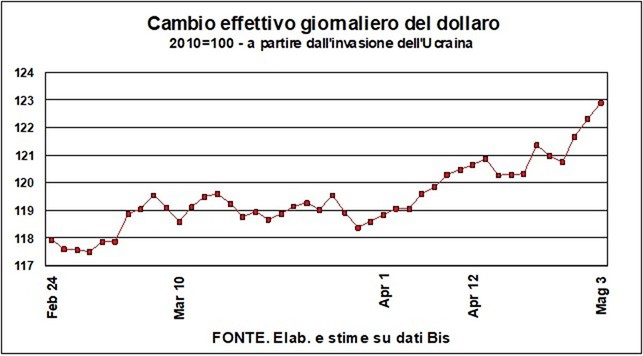

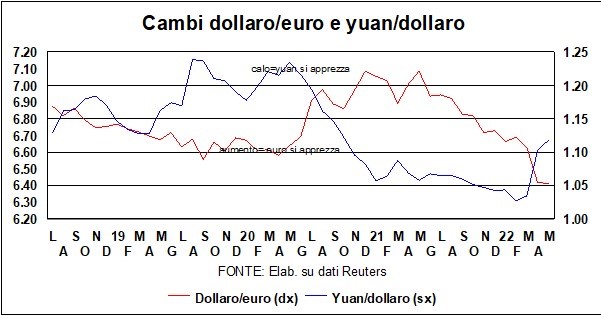

Il dollaro in effetti, dall’invasione dell’Ucraina in poi, è aumentato über alles: verso l’euro, lo yuan, lo yen, e anche verso – cambio effettivo – 42 partner commerciali (vedi grafici). Sia il differenziale di crescita che il differenziale di tassi sono a suo favore. E il rumor di sciabole restituisce al biglietto verde il ruolo di bene-rifugio. Ruolo che invece sembra aver perso l’oro: né la guerra in Europa né l’alta inflazione hanno scosso più di tanto il metallo giallo. I vezzi dentali e ornamentali rimangono, ma, come categoria di asset per difendersi dalle disgrazie, l’oro ha perso smalto.