Crescita trafitta? Previsione prematura

Allo scoppio della guerra contro l’Iran l’economia mondiale marciava. Quasi fosse Monsieur d’la Palisse, che «Un quart d’heure avant sa mort,/il était encore en vie». Tuttavia, il maresciallo Jacques de Chabannes morì sicuramente nella Battaglia di Pavia (1525), che cambiò definitivamente le strategie militari mandando in soffitta la cavalleria pesante. Invece, decretare oggi la fine della crescita economica perché fatalmente trafitta da una nuova crisi energetica appare prematuro.

Infatti, sono spropositati gli accostamenti tra la situazione attuale e quella di cinquant’anni fa, quando la guerra arabo-israeliana dello Yom Kippur (1973) portò all’embargo petrolifero. Dall’elenco delle sei principali differenze tra ora e allora salta all’occhio la ragione che spinge a sdrammatizzare le conseguenze economiche degli eventi in corso, comunque e sicuramente tragici.

Sei differenze cruciali

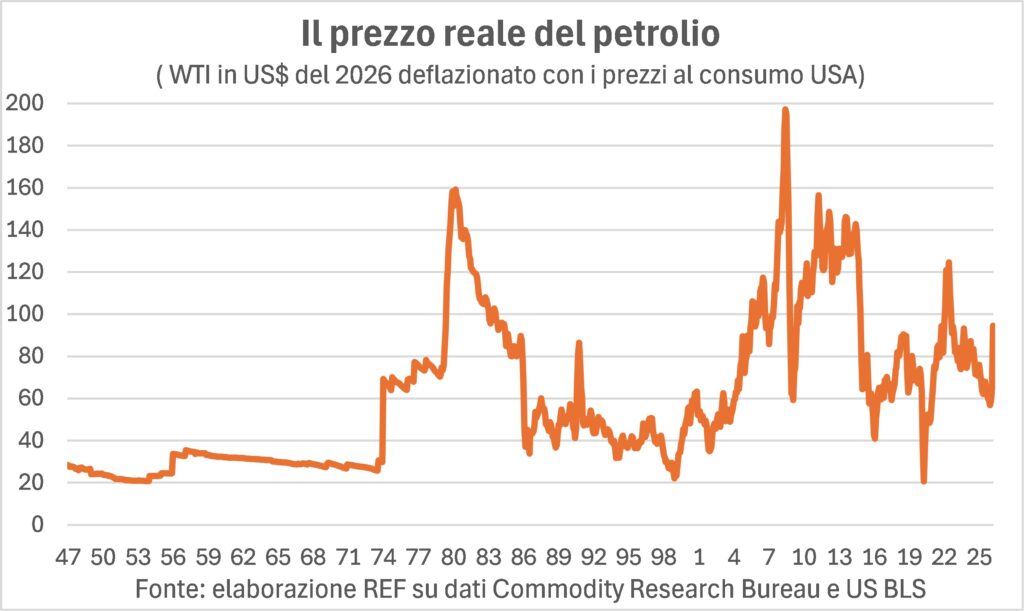

- Nel 1973-74 il prezzo del petrolio quadruplicò, oggi è salito del 43% (rispetto alle quotazioni pre-belliche, qualità WTI) al 12 marzo e registra al 13 (ore 17.00) un aumento del 44%. . Peggio ha fatto il gas europeo: +75%; tuttavia, nella crisi energetica del 2022 salì di dieci volte (e del +72% il petrolio).

- Il livello in termini reali del prezzo del greggio, che è importante per avere un’idea approssimata di quanto incida sulla vita delle persone e delle aziende, ai massimi toccati oggi è tre quarti di quello del ’22, meno di metà che nel 2008 e il 40% inferiore a quello del 1980. Tra l’altro il prezzo reale fu nettamente superiore (di oltre il 50%) ai valori attuali anche nell’inverno del 2012 sull’onda della Primavera araba, e lì rimase a lungo, senza che nessuno abbia parlato di shock petrolifero come se ne parla oggi.

- L’intensità energetica delle economie avanzate si è molto ridotta: in USA di quasi il 70% e in Italia di quasi il 60%. Ossia produciamo un’unità di PIL con il 60% in meno di energia. La quale è sempre meno ricavata da petrolio e sempre più da gas e fonti rinnovabili.

- In 50 anni le politiche di mitigazione degli effetti di shock energetici sono state notevolmente migliorate. A cominciare dalla istituzione della IEA (International Energy Agency) e la costituzione delle riserve strategiche di petrolio (pari a 1,8 miliardi di barili ai primi di marzo nei Paesi IEA, che non comprendono la Cina).

- Nel 1973 il mondo arabo era compatto nel chiudere i rubinetti del petrolio, oggi lo è nel volerli tenere aperti e nello schierarsi contro l’Iran.

- Il contesto in cui si verificò il primo shock petrolifero era quello degli «autunni caldi», ossia di grandi rivendicazioni e forti dinamiche salariali: nel 1973-79 i salari orari aumentavano dell’8,6% medio annuo in USA, del 12,3% in Giappone e del 10,9% in quella che oggi è l’Euroarea (22,1% in Italia). L’impennata delle quotazioni petrolifere gettò benzina sul fuoco. Oggi gli aumenti salariali sono una frazione di quelli appena indicati.

L’incertezza padrona assoluta

Tutto questo non significa che la situazione sia sotto controllo o priva di conseguenze economiche e geopolitiche. «Non mi piacciono le guerre: hanno esiti incerti», afferma Elisabetta I, Regina d’Inghilterra, nel film di Shekhar Kapur. Qui e ora l’incertezza è padrona assoluta, perché gli effetti sulle economie dipendono dalla durata del conflitto e della chiusura dello Stretto, dai danni agli impianti di estrazione (soprattutto quelli causati dall’interruzione dell’estrazione stessa) e agli impianti di raffinazione e lavorazione del greggio (in particolare per la produzione di urea, componente essenziale dei fertilizzanti) e dalle ripercussioni di tutto ciò sulla fiducia dei consumatori e delle imprese e sulle variabili finanziarie che incidono sulle decisioni di spesa direttamente (costo del capitale) e indirettamente (effetto ricchezza).

Sulla durata nebbia fitta

La durata del conflitto, tanto per ingarbugliare la matassa, è resa meno visibile perché sono stati indicati obiettivi diversi: rovesciamento del regime islamico o distruzione del suo arsenale missilistico o annichilimento del programma nucleare? Inoltre, la politica interna americana gioca contro la protrazione della guerra, con le elezioni a novembre, e la maggioranza degli americani è scontenta per l’operazione bellica in sé e per i suoi effetti diretti sul costo della vita (benzina e alimentari più cari), con tradimento delle promesse elettorali su entrambi i fronti («Mai più guerre all’estero», «Ridurrò il livello dei prezzi»). Pure in Israele si vota in autunno e il Premier Netanyahu ha bisogno di risultati militari importanti per rimanere in sella, anche a costo di combattere a lungo. Quindi rischia di esserci uno scontro tra i due leader.

Il contesto pre-bellico: crescita solida…

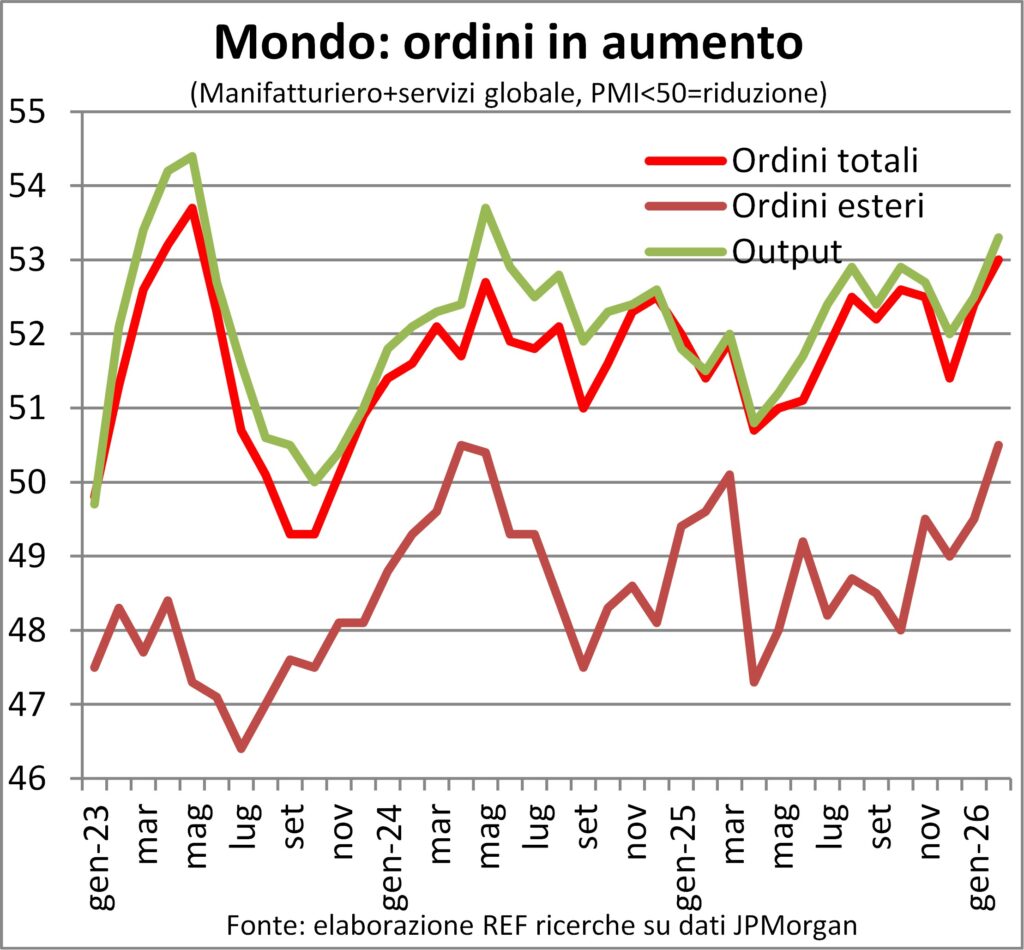

I dati congiunturali più recenti indicano che prima della guerra la crescita mondiale era in aumento, pur con divaricazioni e differenze, anche dovute a eventi meteo estremi (per esempio, in USA le tempeste invernali di febbraio hanno fatto cancellare il più gran numero di voli dal 2020).

Un aspetto promettente è l’aumento degli ordini manifatturieri e nel terziario, anche esteri. Questi ultimi vanno bene nelle economie asiatiche (con l’eccezione dell’India) mentre restano fiacchi e per lo più in contrazione nel resto del Mondo. In Asia Cina e Giappone avanzano a buon ritmo, assieme al gruppo dei Paesi del Sud Est.

Il mercato del lavoro USA dà segnali contraddittori: a seconda della statistica appare solido o fragile. Comunque, non tale da costituire un inciampo per la crescita, che continua a ritmi più vicini alla parte superiore della forchetta 2-3%.

All’interno dell’Europa bene lo UK, con l’incremento della produzione composita (manufatti+servizi) ai massimi da agosto 2024, e la Germania, in frenata la Spagna e in accelerazione l’Italia, che ha goduto dell’effetto Olimpiadi invernali.

… e inflazione contenuta

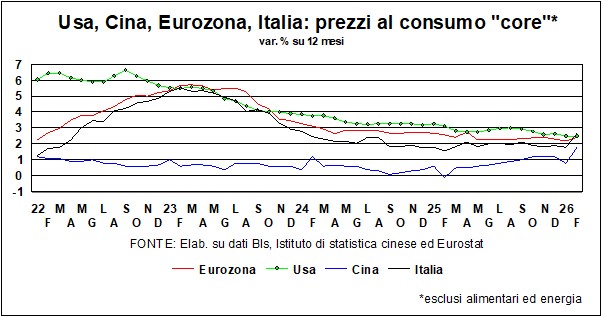

La dinamica dei prezzi al consumo era sostanzialmente stabile in febbraio, cioè prima di registrare i violenti sussulti delle materie prime energetiche, e non solo. In USA si è avuto un ulteriore, quasi impercettibile, raffreddamento su base annua, perché le variazioni mensili sono state inferiori a quelle di inizio 2025, nonostante la coda dei rincari da tariffe. In Cina l’incremento annuo è salito ai massimi dal marzo 2019, segno che la domanda interna non è poi così debole, anche se certamente il Capodanno ha inciso (nel calendario lunare non è fisso come in quello solare e nel 2026 è caduto 19 giorni dopo rispetto al 2025). Così come l’effetto Milano-Cortina si è sentito sui listini italiani che nella misura core sono accelerati di poco meno di un punto percentuale in ragione d’anno.

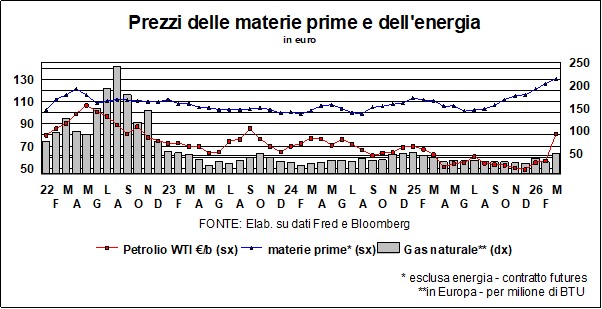

Su questa calma prima della tempesta incombe… la tempesta, appunto. Sottoforma di rincari di energia fossile ma anche di fertilizzanti e vari metalli di cui i Paesi che si affacciano sul Golfo Persico sono diventati produttori ed esportatori. In più c’è il rischio che le filiere produttive subiscano interruzioni per varie ragioni: rincaro e scarsità dei trasporti navali, carenza di alcune commodity, e così via.

L’acqua sul fuoco è rappresentata dagli incrementi salariali, che sono contenuti o in contenimento un po’ ovunque. Questo da un lato evita che parta una vera spirale inflazionistica, dall’altro lato frena la domanda interna perché basso è l’aumento del potere d’acquisto dei lavoratori.

L’impatto della guerra sui mercati

L’ennesimo ‘cigno nero’ ha colpito, come un macigno nello stagno, l’economia mondiale e ha generato onde d’urto sui prezzi, sui tassi, sulle valute e sui mercati. I ‘cigni neri’, veramente, dovrebbero essere rari, ma purtroppo le guerre si sono fatte (troppo) frequenti: dal 2022 in Ucraina (e dura ancora), al 2023 a Gaza (e dura ancora), al 2026 in Iran (quanto durerà?).

Tralasciamo – da diligenti e cinici economisti – le sofferenze e le morti di civili innocenti, e guardiamo dapprima agli effetti sui tassi. Questi sono, naturalmente, legati agli effetti sui prezzi, dei quali si è parlato più sopra.

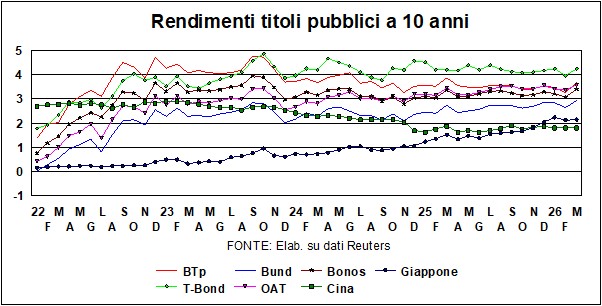

Il barometro più sensibile dei tassi – i rendimenti dei titoli pubblici a 10 anni – sono aumentati, come era da attendersi, un po’ dappertutto (eccetto in Cina). Il che, sia detto fra parentesi, cala una pietra tombale sulle speranze di cali dei tassi guida (la Bce e la Fed sono previste decidere nella settimana entrante). Date le gravide incertezze che pesano sugli sviluppi bellici nel Golfo Persico, è probabile che le Banche centrali stiano alla finestra. Guardando oltre, nel peggiore dei casi – fiducia che scende per imprese e famiglie, minacce di recessione e inflazione che sale – Bce e Fed si troveranno di nuovo di fronte all’usuale dilemma: l’economia ha bisogno di stimoli e tassi più bassi, ma l’inflazione è ben sopra al famoso 2%. Tuttavia, in questo caso, dovrebbe vincere l’allentamento monetario, dato che la risalita dell’inflazione sarebbe dovuta non a eccessi di domanda ma a un fattore esterno. Nel migliore dei casi – fine della guerra, Hormuz sminato e libero, petrolio che torna sui livelli antecedenti il fattaccio – il dilemma permane, pur con fattezze diverse fra Bce (che ha il dito sul grilletto dei tassi) e Fed (la prossima Presidenza anela ad abbassare i tassi, ma si troverà di fronte a deficit di bilancio peggiorati per le spese belliche e per l’aumento del costo del debito…).

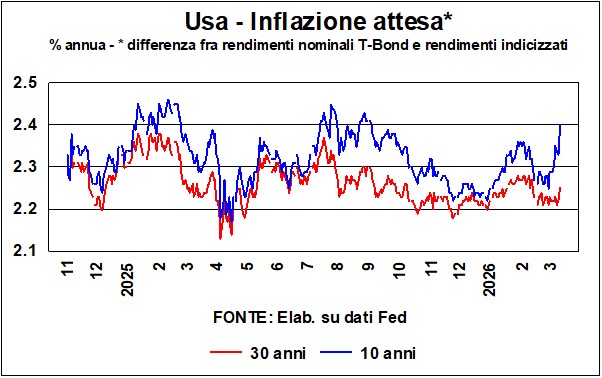

L’inflazione in essere è importante, ma ancora più importanti sono le attese inflazionistiche di famiglie, imprese e mercati. È dalle attese che dipende la possibilità di una spirale prezzi-salari che trasformerebbe un urto una tantum in un gradino permanente della dinamica dei prezzi. È ancora presto per conoscere i risultati dei sondaggi su famiglie e imprese; per ora abbiamo solo le valutazioni dei mercati americani (vedi grafico), che ci dicono dell’inflazione attesa a 10 e 30 anni. C’è stato un aumento delle attese, ma modesto (0,15 punti percentuali) e non molto diverso dagli andamenti passati. Conforta anche il fatto che le attese più lunghe (quelle a 30 anni) si sono mosse di pochissimo.

Guardando, per il mercato americano e non solo (media semplice dei rendimenti di T-Bond, BTp, Bund, Gilts, OAT, JGB, Bonos), a come sono aumentati i rendimenti dal giorno prima della guerra a oggi, vediamo che quelli a 10 anni sono aumentati in media di 26 punti base, quelli a 30 anni di circa 10 punti in meno. Parte di questi aumenti minacciano di essere permanenti, non tanto per i timori di inflazione, quanto per il fatto che questi tristi accadimenti rendono sempre più necessario aumentare le spese per la difesa, per molti anni e un po’ dappertutto.

Una nota a parte meritano i BTp. Nel passato abbiamo notato con piacere il progressivo miglioramento dello spread e del rating che le agenzie andavano assegnando all’Italia. Ma è bastato un rumor di sciabole (e molto peggio) nel Medio Oriente per colpire i nostri titoli e peggiorare lo spread verso tutti (verso i rendimenti del Bund, dell’Eurobond, dei titoli francesi e spagnoli…). Ci sono tre osservazioni da fare in proposito. Primo, il livello degli spread il giorno prima dell’attacco segnava un minimo da molti anni; la risalita non è benvenuta ma non tocca la tendenza discendente. Secondo, alcuni potrebbero argomentare che l’aumento risente anche dalla delusione per il fatto che il rapporto deficit/Pil del 2025 non è sceso sotto il 3% (l’Istat lo dà al 3,1%) e l’Italia continua allora a permanere sotto la procedura per disavanzo eccessivo. Ma questa interpretazione è eccessiva anch’essa. Tutte le stime per l’anno in corso e quello seguente danno un deficit/Pil sotto il 3%, e chi sappia leggere fra le righe sa che la finanza pubblica italiana continua a essere sotto controllo (l’Italia è l’unico Paese del G7 con un saldo primario in surplus).

Terza osservazione: i BTp hanno pagato il fatto che il livello dei rendimenti è salito, e quando i rendimenti salgono, anche lo spread sale perché sale il costo del servizio del debito per un Paese con il debito pubblico che sappiamo.

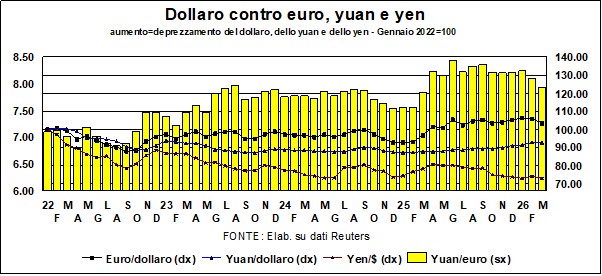

Il dollaro si rafforza contro (quasi) tutti

Come – anche qui – era da attendersi, quando cessa la diplomazia e iniziano le cannonate, la prima potenza militare del pianeta ne beneficia: e il dollaro – biglietto da visita degli Stati Uniti – ridiventa un bene rifugio. Ma in passato ne aveva beneficiato di più. Fra il giorno prima della guerra e gli ultimi dati il dollaro ha guadagnato circa il 2,5% contro euro e alquanto meno (l’1,5% circa) come cambio effettivo verso 64 valute. Ma la moneta americana continua comunque a essere ‘sotto schiaffo’ dei fondamentali, che non le sono favorevoli.

Anche lo yuan ha guadagnato, perfino verso il dollaro. Il forte aumento dell’export e del saldo commerciale dei primi due mesi di quest’anno ne è la spiegazione ‘economica’, e la volontà di disinnescare, con un apprezzamento pilotato, le critiche dei Paesi che hanno fatto le spese dell’aggressività mercantilista della Cina, ne è la spiegazione ‘politica’.

Per quanto riguarda l’anomalia nipponica già rimarcata in passato – il cambio dello yen si deprezzava contro dollaro, malgrado si riducesse la differenza fra i rendimenti dei T-Bond e quelli dei titoli giapponesi (JGB) – tale anomalia ha iniziato a essere meno anomala: dopo lo scoppio di questa seconda Guerra del Golfo, l’aumento dei rendimenti del T-Bond è stato superiore a quello dei JGB, e il cambio dello yen si è indebolito fino a sfiorare il record del giugno 2024.

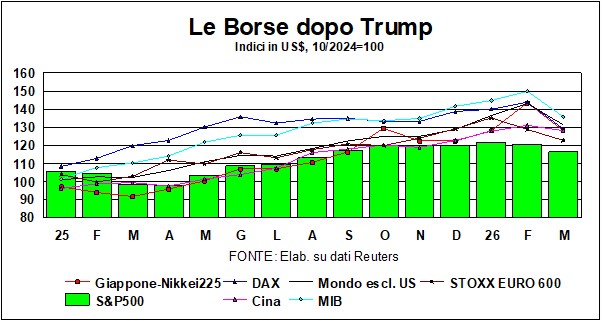

Le borse si piegano ma non si spezzano

«Frangar, non flectar», dicevano gli antichi, a simbolo dell’integrità morale: ‘Mi spezzo ma non mi piego’. Ma le Borse, investite dai venti di guerra, hanno preferito un «Flectar, non frangar». Hanno ceduto qualcosa, consce del consiglio di Sant’Agostino: «Flectamur facile, ne frangamur». Wall Street ha ceduto, rispetto al giorno prima dell’attacco, un 3% circa: il resto del mondo ha invece lasciato sul campo un 5%. Questa ‘meno peggio’ performance dell’America ha ridotto il ‘più meglio’ delle Borse extra-Usa che vigeva in precedenza (vedi grafico, che confronta gli indici in dollari – ma gli andamenti sarebbero analoghi con gli indici in valuta locale).

Non meraviglia che quando, come detto sopra, iniziano cannonate, bombardamenti, lanci di missili…, l’America torni a essere un rifugio, e non solo per ragioni militari: gli schizzi del prezzo del petrolio macchiano tutti, ma l’America è autosufficiente in materia di petrolio in particolare e di energia in generale. Ciò detto, le condizioni per ulteriori ‘piegamenti’ ci sono ancora: come detto sopra, sulla durata del conflitto c’è nebbia fitta, e non ci azzardiamo in previsioni. In ogni caso rinnoviamo il consiglio della volta scorsa, e non solo: prafrasando Renzo Arbore, “diversificate gente, diversificate!”.

Come hanno reagito gli altri consolidati e antichi (oro) e ambiziosi e novelli (Bitcoin) beni rifugio? Per la verità, il Bitcoin e le altre criptiche consorelle sono beni rifugio solo per gli amanti degli sport estremi: per dare un’idea di quanto ‘estreme’ siano le giravolte del Bitcoin, questo è sceso del 43% circa rispetto ai massimi di pochi mesi fa (aveva toccato quota $124720 il 5 ottobre scorso). Tuttavia, la frana ha conosciuto un qualche rimbalzo: gli ultimi dati danno il Bitcoin poco sotto i 73mila, con un aumento di circa il 9% rispetto al livello pre-bellico.

Per l’oro, la storia è diversa. Come si sa, il metallo giallo è reduce da una lunga e incredibile galoppata: da quota 2000 ($/oncia) a inizio 2024, si è portato stabilmente sopra quota 5000 e ha fatto segnare un massimo, all’inizio dell’anno scorso, di 5355 (il 29 gennaio). Da allora, ha pestato l’acqua nel mortaio: il giorno prima della guerra era a 5248, e gli ultimi dati lo vedono fare spallucce a missili e bombardamenti: si è permesso il lusso di scendere (circa il 3% in meno, un prezzo che però diventa praticamente invariato in euro, dato il concomitante apprezzamento del dollaro). Insomma, proprio quando il bisogno di rifugiarsi si impenna, l’oro si rifiuta alla bisogna. Difficile dare una spiegazione. Forse si è guardato indietro e ha pensato che non era il caso di fare un altro balzo in avanti, data la galoppata di cui sopra.Forse la ‘nebbia fitta’ di cui sopra (non sapendo dove andare, meglio star fermi) ha prevalso sulla paura. Forse…