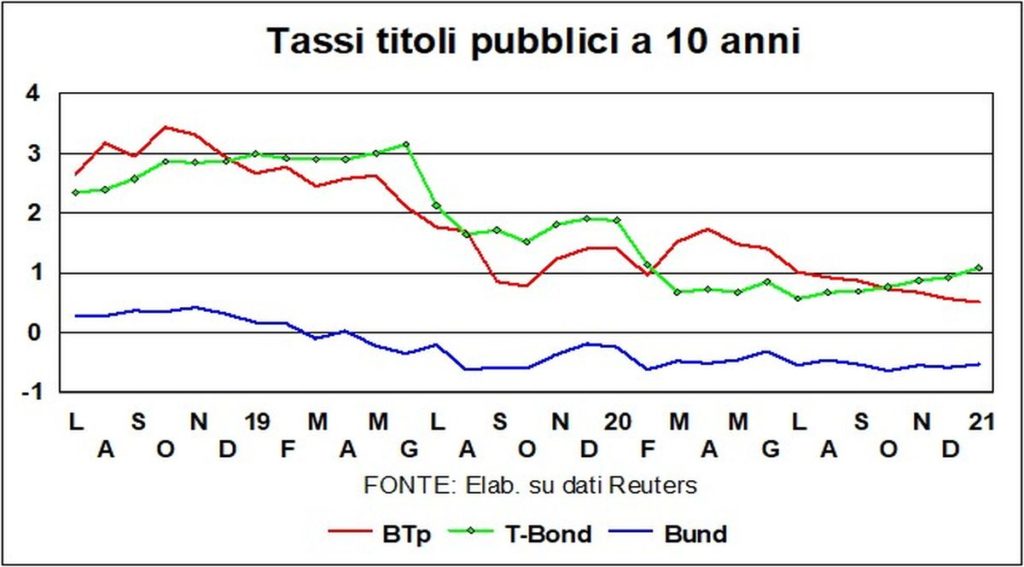

I tassi a lunga ci avevano abituato a una quasi noiosa stabilità, ma nell’ultimo mese c’è stato uno strappetto, con i rendimenti dei T-Bond che sono saliti oltre la soglia dell’1%. Per carità, sembra molto, ma la cosa è da mettere in prospettiva: un anno fa erano a quota 1,9%, e adesso si tratta più che altro di un inizio di normalizzazione, dopo la discesa, a metà anno, al livello record di 0,60%.

Ci sono anche fattori di domanda di risparmio, sia da parte del Tesoro Usa, che deve finanziare immani deficit (vedi le nuove misure di sostegno appena approvate, più i famosi 2000 dollari a testa, cui il nuovo Senato darà via libera), sia da parte di chi eroga i mutui edilizi: la domanda di case è forte, e gli indici di fiducia dei costruttori sono i più alti da trent’anni.

Passando sull’altra sponda dell’Atlantico, il ritardo della ripresa in Europa lascia i rendimenti dei Bund dove sono (magari un po’ meno negativi), mentre la stabilità dei tassi sui BTp fa scendere ancora lo spread, ormai sotto i 110 punti base. Chi guardasse alle ansiogene manovre del Palazzo romano, ancora sull’orlo di una crisi, potrebbe stupirsi dell’olimpica calma dei mercati nel tenere i rendimenti dei BTp a livelli di poco sopra il mezzo punto, e lo spread stabilmente sotto il 110.

Ma la risposta è sempre quella: nel mondo c’è un eccesso di risparmio, e ci sono i generosi programmi di acquisto di titoli pubblici da parte della Bce. I finanziamenti dei deficit pubblici sono in pratica garantiti. A gennaio scorso i rendimenti dei BTp erano sull’1,4%, e chi li avesse comperati allora si trova con un soddisfacente guadagno in conto capitale.

Certo, c’è chi si domanderà se questi facili guadagni continueranno, o se una risalita dei tassi porterà a perdite, nei bilanci dei risparmiatori e in quelli delle banche. Certo, nelle Cancellerie, nei ministeri dell’Economia e nelle Banche centrali in giro per il mondo ci sono molti ‘falchi’ che non si trovano a loro agio in un mondo con debiti pubblici in continua ascesa.

Ma serpeggia nell’accademia e negli ovattati uffici degli organismi internazionali (tutta gente che non ha la responsabilità di finanziare i deficit e quindi hanno più tempo per pensare) un approccio differente alla politica economica. I tassi, si dice, rimarranno bassi, il debito è sostenibile, non bisogna correre il rischio di tornare all’austerità (come nel 1937 in America, o come nell’Eurozona dopo la Grande recessione o come il Giappone con gli intempestivi aumenti dell’Iva…), e non c’è niente di male se arrivano soldi dall’elicottero, o se, fuor di metafora, le Banche centrali indulgono a quella che, secondo la pratica e la grammatica, è la manovra più espansiva che si possa immaginare: maggiore spesa pubblica finanziata con creazione di moneta.

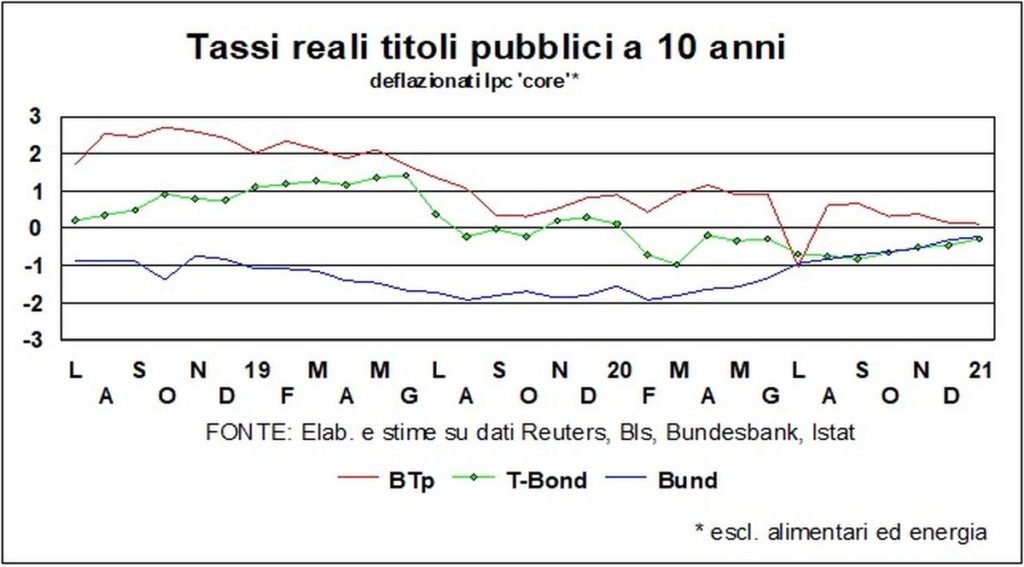

Per i tassi reali, questi, a inizio d’anno, si sono posizionati, con rara comunanza di intenti, intorno allo zero, sia per i T-Bond, che per i Bund e i BTp. Nel corso del 2020 avevamo più volte lamentato come, con tanti ‘segni meno’ delle variazioni del Pil sparsi in tutti i punti cardinali, i tassi reali avrebbero dovuto essere ben più bassi di quelli che erano. Lo stesso ragionamento, in questo anno di grazia 2021, porta ad approvare i tassi reali a zero: visto che, salvo orribili ma poco probabili sorprese, le dinamiche dei Pil nei vari punti cardinali cambiano di segno e si portano ben sopra lo zero, questi bassi tassi reali saranno di conforto alla ripresa.

Tanto più che un altro conforto viene dal costo del capitale di rischio. La buona salute dei mercati azionari abbassa questo costo e rende le condizioni monetarie fra le più facili di sempre.

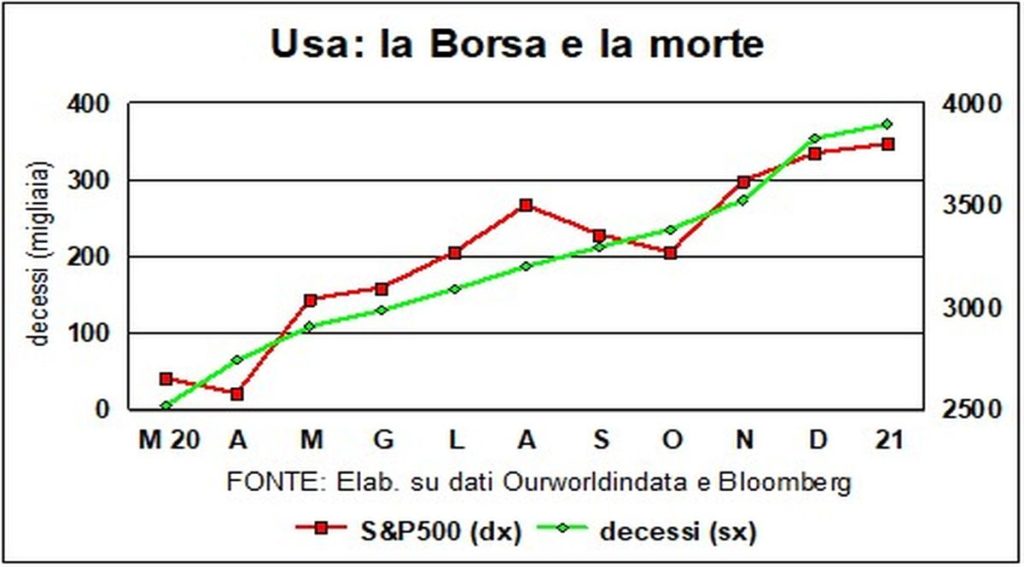

A questo punto si obietterà: sì, ma le quotazioni delle Borse sono fragili o solide? Chi avesse voluto scommettere sull’“insano” ottimismo di quei mercati lungo i dolorosi mesi (non sono finiti…) dei contagi, avrebbe perso soldi. I mercati sono irrazionali? Forse sì, ma, come osservò un giorno Keynes, “i mercati possono rimanere irrazionali più a lungo di quanto tu possa rimanere solvente”.

E in effetti fa un certo effetto vedere la macabra sincronia (grafico) fra l’andamento dei decessi da Covid-19 negli Usa e l’indice S&P500. Ma forse c’è del metodo in questa pazzia. I profitti hanno tenuto e in molti casi sono aumentati, specie in America, dove le imponenti misure di sostegno hanno beneficiato non solo le famiglie ma anche le imprese. E le Borse guardano ai conti delle società, e non agli ospedali o ai cimiteri.

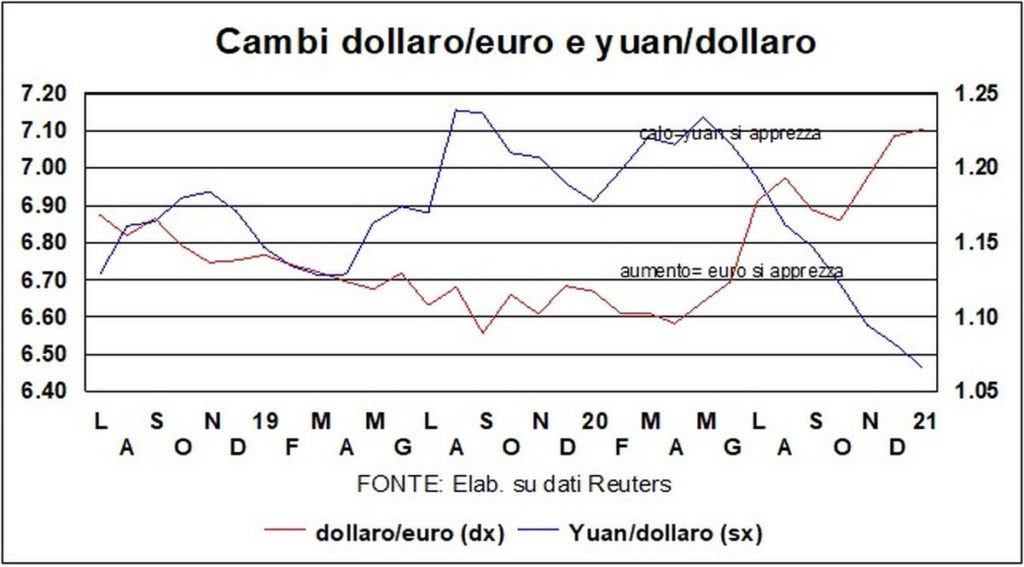

Il dollaro vede la sua attrattiva di ‘moneta rifugio’ scalfita sia da fattori economici (azzeramento del differenziale di tassi reali a lunga T-Bond/Bund) che da fattori geo-politici. La surreale vicenda delle elezioni americane, culminata con l’incredibile e sanguinoso assalto al Campidoglio (non quello romano: la Raggi è sana e salva!), ha fatto molto per inzaccherare il soft power degli Stati Uniti e, se la moneta è il “biglietto da visita” di una nazione, oggi questo biglietto non è più “senza macchia e senza paura”.

Può darsi che il dollaro, che forse non ha finito di scendere, possa riguadagnare terreno nel corso dell’anno, se, come più che probabile, l’economia in America – fra misure espansive, ‘luna di miele’ del nuovo Presidente e progressi nella vaccinazione – avrà una ripresa vigorosa. Se questa inversione del cambio del biglietto verde potrebbe valere per l’euro, non può valere per la moneta cinese. Questa continuerà a riflettere la forza relativa della Cina.

Un interessante studio del Peterson Institute for International Economics afferma che l’integrazione finanziaria fra Cina e resto del mondo (e segnatamente gli Usa) continua: è imposta dai mercati e facilitata da passati accordi con l’America volti a lubrificare sia gli afflussi che i deflussi di capitali. Le punture di spillo dell’Amministrazione Trump (delisting delle società cinesi da Wall Street e sanzioni assortite) sono largamente simboliche e non cambiano la realtà di fondo. Dato che anche per la Cina vale il fatto che la domanda e l’offerta di valuta sono determinate molto di più dai movimenti di capitale piuttosto che dalle transazioni correnti, gli afflussi verso la Cina continueranno a tenere il cambio dello yuan a livelli forti.

Tanto più che il nuovo modello economico cinese (nuovo si fa per dire, visto che ha ormai un lustro) punta sullo sviluppo di servizi e consumi e su nuove tecnologie, dove la concorrenza di prezzo conta poco. E intende dipendere sempre meno dall’import di manufatti. Mentre un cambio forte rende più a buon mercato le materie prime di cui comunque il gigante cinese continuerà ad avere un bisogno crescente.