Secondo Bankitalia le imprese italiane rimangono pessimiste sull’andamento dell’inflazione, almeno per un altro anno. Lo certifica l’indagine condotta da via Nazionale tra il 22 novembre e il 14 dicembre 2022 presso le imprese italiane dell’industria e dei servizi con almeno 50 addetti. Tuttavia, “i giudizi sulla situazione economica generale e sulle proprie condizioni operative nel quarto trimestre del 2022 sono meno negativi rispetto al periodo precedente”, spiega l’indagine che sottolinea: “sono migliorate le attese sulla domanda nei prossimi mesi, sia totale sia estera, anche se le imprese continuano a segnalare difficoltà connesse con l’incertezza economica e politica e con gli elevati prezzi dell’energia”.

In questo contesto, si inserisce una moderata revisione al rialzo dei piani di investimento: “le valutazioni di peggioramento delle condizioni per investire restano ampiamente superiori a quelle di miglioramento, ma il saldo negativo si è dimezzato rispetto alla precedente rilevazione”, continua Via Nazionale. Nota positiva sull’occupazione, che continuerebbe a crescere nel primo trimestre dell’anno.

Crescono le attese sull’inflazione al consumo almeno per un altro anno: “raggiungendo l’8,1% sui 12 mesi e attestandosi rispettivamente al 6,7 e al 5,7% sugli orizzonti a 2 anni e tra 3 e 5 anni. La dinamica dei prezzi praticati dalle imprese rimarrebbe sostenuta nei prossimi 12 mesi, pur in attenuazione nelle costruzioni e soprattutto nell’industria in senso stretto. Sarebbe ancora sospinta principalmente dai rincari degli input produttivi e dalle più elevate attese di inflazione”.

Indagine sulle aspettative di inflazione e crescita delle imprese: i dati di Bankitalia

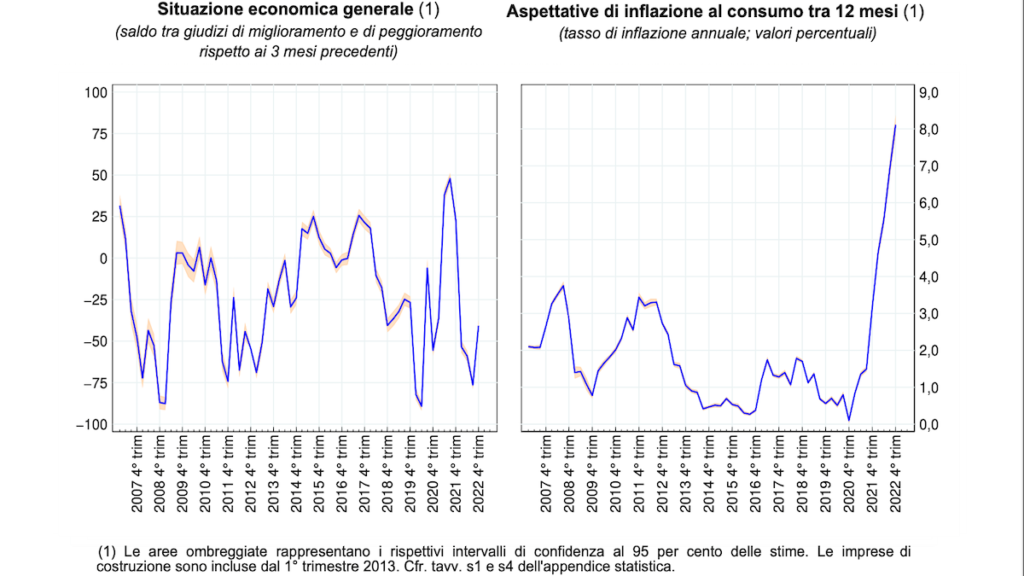

Nel quarto trimestre del 2022 diminuisce al 47% (dal 77,9%) la quota di imprese che considera la situazione economica generale peggiorata rispetto al trimestre precedente, largamente in favore dei giudizi di stazionarietà̀; il saldo tra risposte di miglioramento e peggioramento è risalito a -40,7 punti percentuali. Tuttavia, permangono prospettive di una congiuntura debole: la grande maggioranza delle imprese (86,1%) assegna una probabilità nulla o inferiore al 25% alla possibilità che il quadro economico generale si evolva positivamente nel primo trimestre del 2023. A pesare il caro energia.

Per il 41,6% delle imprese nel quarto trimestre del 2022 i rincari energetici hanno arrecato difficoltà analoghe o superiori rispetto ai tre mesi precedenti (da 54,9 nella precedente rilevazione). I problemi rimangono più̀ rilevanti per le aziende edili (60%) e dell’industria in senso stretto (44,9%) rispetto a quelle dei servizi (36,4%). Per effetto degli elevati costi energetici, quasi due imprese su tre intendono alzare i prezzi di vendita nei prossimi tre mesi. L’aumento sarà di intensità̀ marcata secondo, rispettivamente, il 10,2, il 10,8 e l’8,6% delle imprese nei tre comparti (da 20,5, 26,5 e 14,9 nella rilevazione precedente). I problemi di approvvigionamento di materie prime e di input intermedi hanno interessato il 52,6% delle aziende; rispetto al trimestre precedente la quota è in calo in tutti i settori.

Rimane debole il quadro della domanda corrente ma migliorano le aspettative

Per le imprese industriali e dei servizi, “i giudizi di miglioramento e di peggioramento della domanda complessiva nel quarto trimestre si sono equivalsi (il saldo è pari a -0,2 punti percentuali, da -3,7 ;per la domanda estera il saldo è lievemente salito (a 3,0 punti percentuali da nullo), rimanendo però su valori bassi”. Mentre per il primo trimestre del 2023, si attende un aumento delle vendite: le imprese che prevedono un aumento della domanda totale ed estera sono, rispettivamente, 10,4 e 15,1 punti percentuali in più di quelle che ne prefigurano una riduzione (i saldi erano negativi nella precedente rilevazione). Nelle costruzioni sono invece migliorati i saldi relativi all’andamento della domanda sia corrente (12,3, da 8,4) sia attesa (22,3 da 15,0).

L’accumulazione di capitale proseguirebbe nel 2023

Il saldo tra giudizi di miglioramento e peggioramento delle condizioni per investire nel quarto trimestre è rimasto ampiamente negativo, ma si è dimezzato rispetto alla precedente rilevazione (a -30,2 punti percentuali). Le condizioni di accesso al credito, secondo i dati di Bankitalia, sono ritenute stabili da circa i tre quarti delle imprese, a fronte di un peggioramento per il 21% (come nel trimestre precedente), mentre la posizione complessiva di liquidità è valutata sufficiente o più che sufficiente da oltre il 90% del campione.

Nonostante i giudizi sfavorevoli sulle condizioni per investire, il saldo fra previsioni di aumento e diminuzione della spesa per beni capitali è rimasto positivo in tutti i settori segnalando una prosecuzione dell’accumulazione (13,8 punti percentuali, come nella scorsa rilevazione riferita al 2022). Nel primo semestre del 2023 la spesa per investimenti aumenterebbe rispetto al semestre precedente per circa il 37% delle imprese, una percentuale più che doppia di chi ne prevede una riduzione (16,8%).

Resiste l’occupazione

La quota di imprese dell’industria in senso stretto e dei servizi che prevedono di espandere il numero di addetti nel primo trimestre del 2023 è risultata superiore di 11,0 punti percentuali a quella di chi ne prefigura una riduzione, in miglioramento rispetto alla rilevazione precedente; nel comparto delle costruzioni la quota è rimasta sostanzialmente invariata (a 11,8 punti percentuali).

Bankitalia, indagine imprese: crescono le aspettative di inflazione

Le attese sull’inflazione al consumo sono cresciute in misura marcata sui diversi orizzonti di previsione, raggiungendo in tutti i comparti i livelli massimi dall’inizio della rilevazione nel 1999. Il tasso atteso di inflazione al consumo si attesta, in media, a 8,9% tra sei mesi (da 7,5 nella precedente rilevazione), a 8,1 tra 12 mesi (da 6,9), a 6,7 tra 2 anni (da 5,7) e a 5,7 su un orizzonte compreso tra i 3 e i 5 anni (da 4,9). Sulle aspettative, prosegue via Nazionale, “ha plausibilmente inciso il concomitante forte incremento dell’indice armonizzato dei prezzi al consumo nei mesi finali dello scorso anno”.

Rispetto a un anno prima, i listini sono stati rivisti al rialzo dell’8,4% in media nell’industria in senso stretto (da 9,3 nella precedente rilevazione), del 3,6 nei servizi (da 3,0) e del 6,3 nelle costruzioni (da 6,8). Nelle attese delle imprese la crescita dei prezzi di vendita si attenuerebbe nei prossimi 12 mesi nell’industria (al 4,1% da 6,1) e nelle costruzioni (al 5,3 da 6,5), mentre si accentuerebbe nei servizi (al 3,9 da 3,7). A questi ulteriori aumenti contribuirebbero principalmente i rialzi dei prezzi delle materie prime e l’andamento delle aspettative di inflazione, seguiti dal maggior costo degli input intermedi e del lavoro.