La curva dei rendimenti (yield curve in inglese) è una rappresentazione grafica che in tempo reale illustra il ritorno che si può percepire su vari tipi di obbligazioni, detenute sino alla loro scadenza. Per questo motivo essa è anche chiamata struttura a termine dei tassi di interesse. Le obbligazioni considerate nel costruire la curva possono essere quelle emesse da banche, imprese oppure Stati sovrani. Poiché i titoli di Stato sono considerati più sicuri da parte degli investitori finanziari (in taluni casi essi sono addirittura risk-free), di norma le curve dei rendimenti utilizzate nell’analisi dei mercati finanziari fanno riferimento ai bond governativi, allo scopo di confrontare curve di Paesi diversi nello stesso istante oppure curve dello stesso Paese in momenti differenti. La scadenza più breve generalmente considerata nel disegnare la curva è quella a 3 mesi, mentre quella più lunga fa riferimento ai titoli con maturità a 30 anni. Nel caso di yield curve riferite a obbligazioni bancarie le scadenze più brevi possono addirittura partire dai tassi overnight, e considerare altresì tassi con scadenza infra-annuale anche dopo il primo anno (ad es. rendimenti a 18 mesi).

Le curve dei rendimenti sono un utile strumento per comprendere l’opinione degli investitori finanziari nei vari orizzonti temporali considerati dalle curve. In particolare, i due elementi più importanti della loro configurazione sono costituiti dal livello e dalla pendenza della curva. Il livello è generalmente legato ai rendimenti a breve termine, i quali, a loro volta, sono influenzati dai tassi di riferimento determinati dalle banche centrali. In effetti, come è ben noto, la politica monetaria può agire solo sui tassi a breve termine, mentre i tassi a lungo termine sono influenzati soprattutto dalle aspettative sui tassi di interesse a breve che prevarranno in futuro. Nel caso della BCE, ad esempio, esiste un “corridoio” dei tassi ufficiali che ha come soglia inferiore il tasso di interesse che le banche possono percepire sulle riserve in eccesso detenute presso la banca centrale, e come tetto superiore il tasso di interesse sui rifinanziamenti marginali, ovvero sui prestiti che le banche possono chiedere alla BCE al di là del finanziamento ordinario. Il tasso a breve nell’area euro si deve collocare necessariamente all’interno di tale corridoio. Ovviamente se il tasso di riferimento della BCE viene cambiato, la curva trasla nel piano cartesiano (si sposta verso l’alto o verso il basso, a seconda che il cambiamento sia all’insù oppure all’ingiù), con una pendenza che può rimanere immutata nelle varie scadenze, ma che di solito diventa minore per le scadenze più lunghe. Come sottolineato da Andrew Goodhart e Charles Crockett, infatti, “l’effetto di una variazione dell’offerta di moneta è come quello di un’increspatura che passa sulla superficie delle attività finanziarie, diminuendo in ampiezza e prevedibilità man mano che procede sempre più lontano dalla perturbazione iniziale”.

Curva normale, piatta, invertita, hump-shaped, a u

Per quanto riguarda invece la forma della curva, la letteratura economica normalmente distingue quattro configurazioni standard: normale, quando la curva è inclinata verso l’alto, per cui i rendimenti a più lungo termine sono più elevati di quelli a breve; invertita, quando la curva è inclinata verso il basso, per cui i rendimenti a breve termine sono maggiori di quelli a lunga; piatta, quando i rendimenti sono simili su tutte le scadenze; a gobba o a U invertita (curva hump-shaped) quando i rendimenti a medio termine sono più elevati sia di quelli a breve sia di quelli a lunga. Occorre peraltro osservare che più recentemente si è osservato un altro tipo di forma, completamente simmetrica rispetto alla precedente, ovvero fatta a U, con rendimenti inizialmente decrescenti nella fascia a breve e poi crescenti in quella a lunga.

Per comprendere le motivazioni delle possibili forme della curva, vale la pena di osservare che la struttura dei rendimenti subisce le influenze di due strategie finanziarie da parte degli investitori, che potremmo alternativamente definire di carattere statico o dinamico. Nel primo caso la teoria delle scelte di portafoglio di James Tobin mostra come tutte le obbligazioni siano sostituti imperfetti della moneta, ma con un diverso grado di liquidità e rischio. Le attività a breve termine (ad esempio quelle a 3 mesi) sono abbastanza liquide, data la loro scadenza imminente, e possono essere facilmente trasformate in moneta in caso di necessità improvvise senza perdite rilevanti in conto capitale (per questo spesso sono anche chiamate quasi-moneta). Le attività a lungo termine invece sono scarsamente liquide (nel senso che mancano di certezza sul prezzo a cui potranno essere scambiate) e anche rischiose perché il loro valore può cambiare durante il loro ciclo di vita, al mutare dei tassi di interesse di mercato, e la dimensione del cambiamento è strettamente legata alla vita residua del titolo (in realtà alla sua duration, che dipende dal valore delle cedole oltre che dalla distanza della scadenza nel tempo). Per questo motivo le attività a lungo termine di norma devono offrire ai risparmiatori un rendimento più elevato di quelle a breve, proprio per compensare la loro minore liquidità e il loro maggiore rischio. Nel caso dei titoli di Stato di alcuni Paesi al rischio di perdite in conto capitale si aggiunge quello di un possibile default dello Stato sovrano.

In una strategia di tipo dinamico, invece, le scelte di portafoglio degli investitori dipendono dalle loro aspettative sui tassi di interesse che prevarranno in futuro. Ciò risulta chiaro se si pensa che in un dato orizzonte temporale un investitore può scegliere tra acquistare un titolo a lungo termine, ad un rendimento che dipende dal valore di mercato del titolo, oppure acquistare un titolo a breve, dal rendimento certo, e rinnovare tale scelta alla scadenza del titolo, così rimanendo sempre a breve e ricevendo ad ogni rinnovo un tasso di rendimento pari al tasso di interesse a breve atteso. A parità di altre condizioni, e trascurando i premi che compensino liquidità e rischio diversi, le due strategie devono fornire lo stesso rendimento, per cui il tasso di interesse a lungo termine può essere visto come la media del tasso a breve corrente e di tutti i tassi a breve attesi in futuro nel corso della vita di un titolo. La curva dei rendimenti permette quindi anche di calcolare i tassi di interesse a breve futuri (o forward) impliciti, e pertanto di fornire indicazioni sulle attese degli operatori di mercato sul futuro orientamento della politica monetaria.

Prevedere le recessioni con la curva dei rendimenti

Possiamo allora affermare che quando la curva dei rendimenti ha una forma normale, con un’inclinazione positiva, ciò implica che gli operatori si attendono un contesto economico favorevole, con prospettive di crescita stabile e inflazione sotto controllo, per cui in futuro i tassi di interesse stabiliti dalle Banche centrali potrebbero rimanere costanti o aumentare; quest’ultima possibilità diventa particolarmente probabile se l’inclinazione della curva fosse particolarmente accentuata, con una differenza tra tassi a lungo termine e tassi a breve più elevata di quanto sarebbe giustificato dai premi per la minore liquidità e il maggiore rischio, e che riflette le attese di futuri aumenti dei tassi di riferimento delle banche centrali per contrastare il pericolo di inflazione associata ad una intensa/lunga ripresa economica.

La curva dei rendimenti invertita presenta ovviamente caratteristiche opposte. Poiché i tassi a lunga sono più bassi di quelli a breve, nonostante i già citati premi di liquidità e rischio, ciò significa che gli operatori finanziari si aspettano che in futuro i tassi di interesse a breve saranno ridotti rispetto a quelli correnti, probabilmente perché le autorità di politica economica abbasseranno i tassi di riferimento al fine di combattere un rallentamento dell’attività economica o addirittura una recessione. Oppure, come nei tempi presenti, per la riduzione dell’inflazione. Per questo, nella letteratura e nella pratica finanziaria, una yield curve invertita è ritenuta un indicatore anticipatore di una recessione. In particolare, seguendo le indicazioni della tesi di dottorato di Campbell Harvey, la differenza tra il tasso di interesse a 10 anni e quello a 3 mesi, ovvero lo spread T10Y-3M, quando diventa negativo, viene ritenuto dagli studiosi un indicatore affidabile di una futura recessione, avendone previste esattamente 8 su 8 negli ultimi tempi. Tale spread viene correntemente usato dalla Federal Reserve Bank di New York e dal Conference Board nel costruire gli indicatori anticipatori della congiuntura. Gli operatori di mercato, per leggere le aspettative sull’andamento futuro dell’economia, utilizzano uno spread diverso, ovvero quello tra il tasso di interesse a 10 anni e quello a 2 anni (spread T10Y-2Y). Anche in tale caso, l’esistenza di uno spread negativo, dovuto all’inversione della curva dei rendimenti, viene interpretato come un indicatore affidabile di futura recessione.

Recentemente, tuttavia, la stessa Banca centrale americana ha messo in dubbio l’affidabilità di tale indicatore, ritendo che la buona correlazione con le recessioni riscontrata in passato sia probabilmente spuria. Cioè, sia la curva dei rendimenti sia l’andamento dell’economia si influenzano reciprocamente. La tesi della Fed si basa sulla considerazione che dieci anni sono un periodo troppo lungo per poter prevedere da qui ad allora la durata e l’intensità di un ciclo economico e le conseguenti decisioni di politica monetaria. Essa propende invece per l’utilizzo di uno spread su titoli con maturità inferiore a due anni (in particolare lo spread tra il tasso sui titoli del Tesoro con scadenza tre mesi atteso tra 18 mesi e quello sugli stessi titoli esistente oggi); tale spread sarebbe peraltro utile non solo come indicatore anticipatore di recessioni, ma anche di periodi di crescita del PIL, dato che esso riflette più chiaramente le attese degli operatori di mercato sul comportamento della Fed nel futuro più prossimo, cosa che l’altro spread non è in grado di fare. Forse è comunque utile ricordare che i rendimenti sui titoli e quindi la curva dei rendimenti non sono dati oggettivi, prodotti da un soggetto che osserva il mondo dall’esterno e formula previsioni, ma sono il risultato delle informazioni, delle interpretazioni e delle aspettative, che su queste informazioni e interpretazioni si basano, degli operatori di mercato. I quali continuamente le rivedono. Pensiamo al fatto, per esempio, che all’inizio dell’estate 2022 le aspettative erano per una recessione in USA nella prima metà del 2023 e conseguente taglio dei tassi da parte della Fed. Nessuno dei due eventi si è verificato.

Una curva per ogni situazione

Per concludere l’analisi delle possibili forme della curva dei rendimenti, si può osservare che una curva piattadenota una situazione economica difficile da interpretare; poiché premi per il rischio e liquidità in una situazione normale implicano una curva con andamento crescente, il fatto che essa risulti piatta potrebbe indicare attese degli operatori di un ribasso dei tassi di interesse; alternativamente potrebbe essere l’effetto di alcuni tipi di politica monetaria non convenzionale, come il Quantitative Easing, in cui l’acquisto di titoli prevalentemente a lungo termine ha portato all’abbassamento della parte finale della curva. Una curva a gobba rappresenta un evento piuttosto raro ed è un indicatore di un periodo di volatilità e incertezza da parte degli operatori, oppure può riflettere una fase di transizione da una curva normale a una invertita o viceversa. Più recentemente, come si vedrà tra poco, la curva dei rendimenti ha assunto un andamento a U, con tassi a breve più elevati di quelli a medio termine, a loro volta minori di quelli a lungo termine. Tale andamento potrebbe essere spiegato sulla base delle osservazioni avanzate dagli economisti della Fed precedentemente illustrate: il tratto iniziale della curva è discendente perché ci si attende che la Banca centrale inizierà un movimento discendente dei tassi di policy; nella parte finale della curva invece la pendenza torna ad essere positiva perché nel lungo termine, una volta terminata la fase di rallentamento dell’economia, tornano a prevalere rendimenti che rispettano la tradizionale struttura a termine dei tassi di interesse.

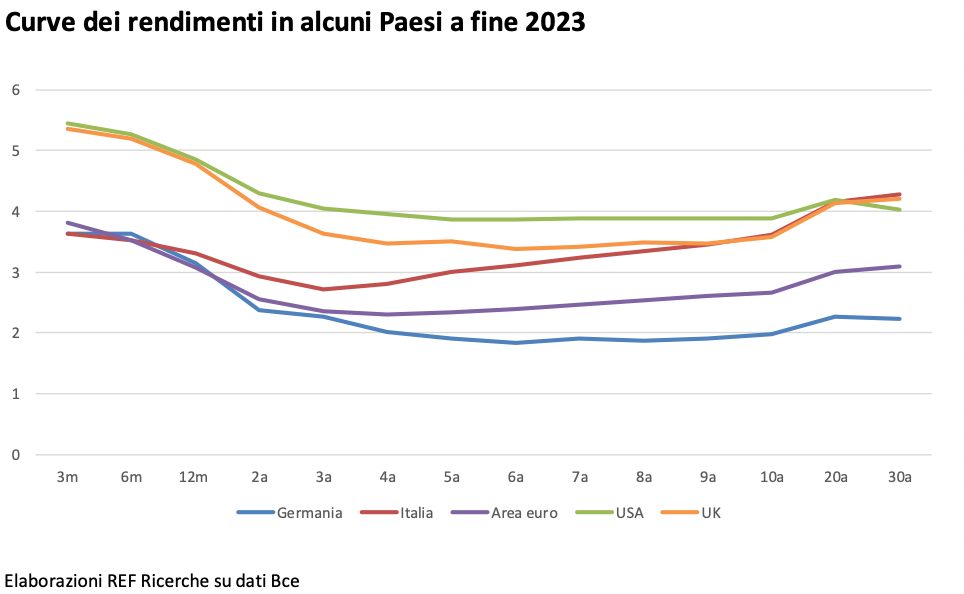

Il grafico allegato riporta le curve dei rendimenti di alcuni Paesi finanziariamente significativi a fine dicembre 2023. Le curve di USA e Regno Unito sono posizionate a un livello sensibilmente più alto di quello degli altri Paesi europei; ciò dipende sostanzialmente dall’intonazione della politica monetaria delle loro banche centrali, con un tasso di riferimento sensibilmente più elevato. Tutte le curve, in maniera più o meno significativa, hanno un andamento a U: decrescenti nel primo tratto, che riporta i tassi a breve, e crescenti nella parte terminale. Ciò segnala attese di riduzione dei tassi di policy delle banche centrali, dopo i ripetuti aumenti dei mesi precedenti, in un contesto in cui l’inflazione sta scendendo rapidamente. Le parti centrali delle curve di USA, UK e Germania sono però piatte, a testimonianza dell’incertezza sul medio termine che ancora grava nella mente degli investitori: ci sarà recessione o soft-landing? Nel caso dell’Italia, invece, dopo un tratto iniziale di inversione, la curva riprende il suo andamento normale. L’Italia ha la curva con la pendenza più elevata: il tasso a 10 anni è superiore di circa un punto percentuale a quello a 3 anni, e il tasso a 20 anni lo è di un punto e mezzo, mentre i corrispondenti divari nella media dell’area euro sono pari rispettivamente a 0,3 e 0,7 punti. Questo perché per l’Italia il rischio Paese è ancora consistente, legato com’è allo stato della finanza pubblica, che si riflette anche nello spread dei titoli a 10 anni con la Germania, pari a circa 165 punti base.