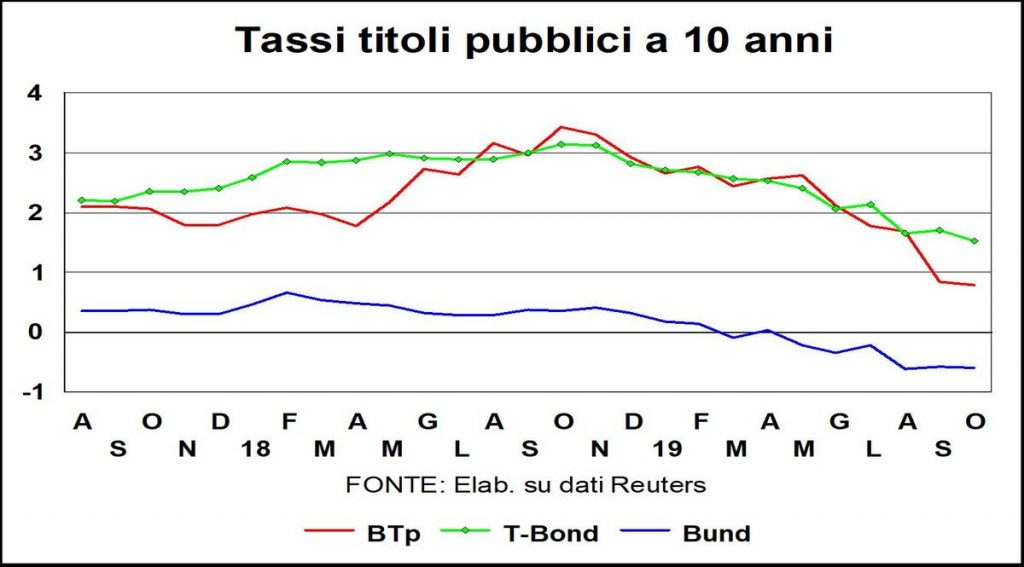

I tassi bassi cominciano a essere un problema politico, oltre che economico. I tedeschi (bisogna sempre ricordare, come diceva Mario Monti, che per i tedeschi l’economia è una branca della filosofia morale) dicono che è immorale non remunerare adeguatamente il risparmio, e non né bello né giusto prendere a prestito soldi pagando poco o niente o addirittura facendosi pagare da chi li presta. Dal punto di vista economico, anche la Banca dei regolamenti internazionali esprime preoccupazioni di fronte ai 17mila miliardi di dollari di titoli a tassi negativi che sguazzano nella finanza mondiale: ne soffre l’allocazione delle risorse, dato che la facilità di indebitarsi può condurre a investimenti sbagliati. Naturalmente, c’è anche un risvolto positivo: la facilità di indebitarsi può condurre la Germania a fare investimenti pubblici per rinnovare infrastrutture spesso fatiscenti, e questo non è certo immorale.

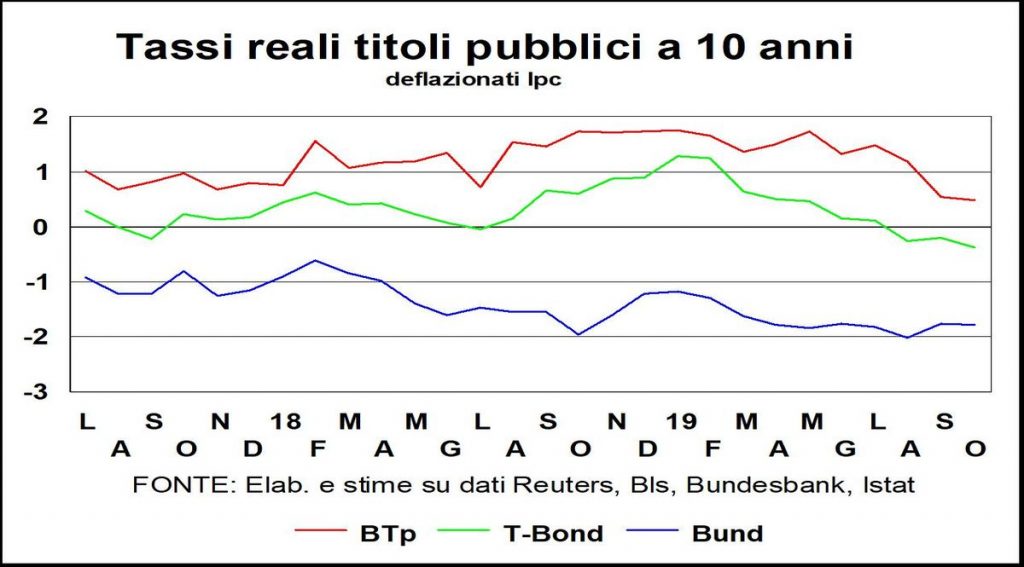

Comunque sia, i tassi scendono (nei grafici i tassi per ottobre sono quelli al 4 del mese, e i tassi reali assumono che l’ultimo dato tendenziale sull’inflazione si mantenga), riflettendo la debolezza dell’economia. Anche l’inflazione scende per la stessa ragione, e questo limita la discesa dei tassi reali, che tuttavia rimangono – in America e in Germania – negativi e ben al di sotto del tasso di crescita dell’economia – segno di una politica monetaria espansiva. In Italia il tasso a lunga reale, complice la discesa dell’inflazione (la dinamica dei prezzi a 12 mesi è molto più bassa di quella tedesca o americana), non è basso come altrove (è intorno allo 0,5%) e non segnala condizioni monetarie particolarmente espansive. Tuttavia, i costi ai minimi storici dei mutui e anche quelli dei prestiti alle imprese certamente aiutano.

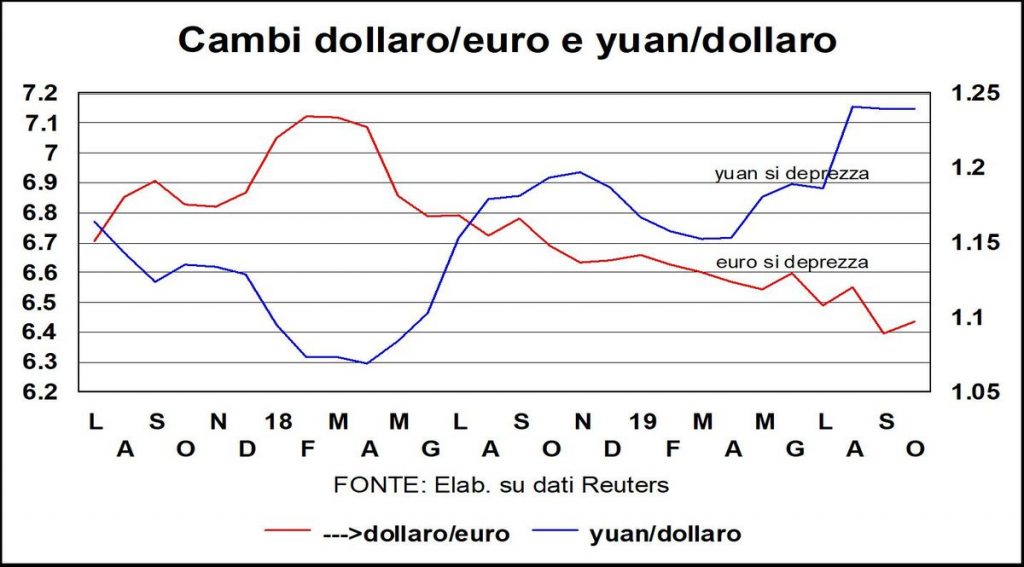

In campo valutario l’euro si mantiene “sotto ma vicino” a 1,10 contro dollaro (il cambio di ottobre è quello del 4 del mese): riflette, questa discesa che dura da tempo (era sopra 1,20 all’inizio dell’anno scorso) il tasso di crescita comparato (più alto in Usa), il livello comparato dei tassi sia a lunga che a breve, e la tempestiva manovra di allentamento monetario annunciata il mese scorso dalla Bce. Questa tendenza al deprezzamento della moneta unica è un utile sostegno ai produttori europei, già affannati a causa delle guerre commerciali Usa-Cina e a causa dei dazi di rappresaglia di Trump di seguito alla pronuncia WTO sui sussidi all’Airbus. Lo yuan è anch’esso, più o meno anche qui a partire dall’inizio dell’anno scorso, in fase di svalutazione contro dollaro (i mercati cinesi sono chiusi per l’anniversario della Repubblica del popolo: il tasso di cambio di ottobre è in realtà quello di fine settembre). Trump non può pretendere di punire la Cina con i dazi senza che dette punizioni si riflettano in un indebolimento della moneta che viene a compensare, almeno parzialmente, l’impatto dei dazi.