Non invocare l’inflazione invano. L’undecimo comandamento andrebbe aggiunto a quelli delle Tavole di Mosè.

Ci sono tanti profeti di sventura che ancora credono alla teoria monetarista: più soldi ci sono in giro, meno valgono. Un’equazione che funzionava bene all’epoca della moneta-merce (metallo prezioso per convenienza d’uso), essendo il livello dei prezzi il prezzo relativo della moneta.

Ora che la moneta è totalmente smaterializzata il suo valore dipende soprattutto da altre variabili immateriali. Come la fiducia in chi la governa, ossia le banche centrali. E soprattutto il grado di incertezza sul futuro, che regola la domanda di beni e di fattori produttivi; anzitutto il lavoro.

Oggi la fiducia nelle banche centrali e il grado di incertezza sono alti entrambi, infatti le aspettative di inflazione, misurate sui tassi dei contratti swap indicizzati ai prezzi al consumo, sono crollate di 1,2 punti a cinque anni e di 0,6 a dieci.

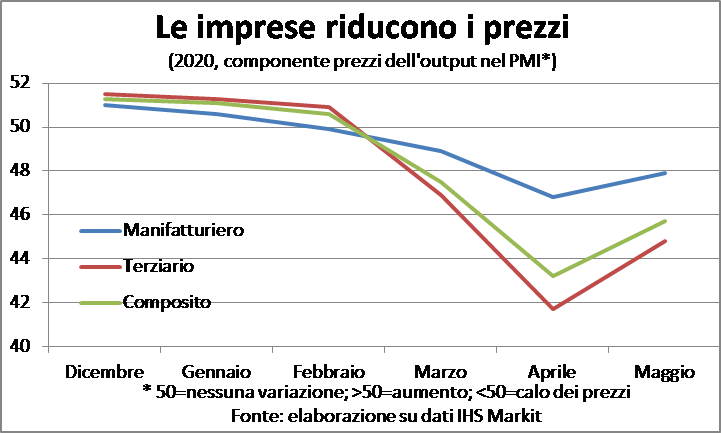

Altri segnali vanno nella stessa direzione. Per esempio la componente prezzi del PMI, sia manifatturiero sia del terziario. Entrambi sono scesi sotto la soglia di 50, il che vuol dire riduzione dei prezzi, e in misura significativa. Dato che altrettanto non è accaduto alla componente costi degli input, ciò indica una compressione dei margini per cercare di catturare la domanda.

In realtà, in questa fase è probabile che la scontistica nella vendita sia misurata correttamente, mentre è più improbabile che i direttori degli riduzione del costo del lavoro dovuta agli interventi dei governi e al calo dei salari accettato, seppure momentaneamente, da molti lavoratori pur di difendere il posto di lavoro. Si tratta certamente di dinamiche temporanee, ma che vanno in direzione simmetrica e contraria a quello creduto da quanti pensavano che ci sarebbero stati rincari dovuti a carenze di prodotto.

In ogni caso, una crisi come questa aumenta le pressioni deflazionistiche in un mondo che lo è da tempo. Chi predica stagflazione, pur elegantemente e ragionevolmente argomentando, rischia di prendere un grosso granchio.

Nel frattempo, il prezzo del petrolio è risalito, grazie ai tagli massicci di offerta e a un po’ di recupero della domanda. Stessa cosa per le altre materie prime. Ma i livelli pre-virus sono ancora assai lontani.