Alla fine la montagna ha partorito il topolino. Il lungamente annunciato rialzo del tasso d’interesse sui Fed Funds – portato virtualmente a zero (fascia di oscillazione 0-0,25%) dall’inizio della crisi – che la Fed aveva promesso a suggellare il ritorno alla normalità della gestione monetaria è stato ulteriormente rinviato. Questa decisione del FOMC pare ragionevole soprattutto per i timori suscitati negli ultimi mesi dal marcato raffreddamento delle economie emergenti, che sta coinvolgendo anche la Cina. Infatti, la graduale riduzione (fino a cessarli) degli acquisti di titoli da parte della Fed per rientrare dalla fase del Quantitative Easing (QE), il c.d. Tapering attuato da inizio 2014 aveva già prodotto crescenti fragilità nei flussi di capitale ai paesi emergenti. E tali fragilità si acuirebbero con l’aumento del tasso sui Fed Funds.

Tuttavia, com’è ovvio, le scelte della Fed guardano alla situazione macroeconomica USA prima ancora che a quella globale. Perciò, la scelta di tergiversare ulteriormente ci dà segnali sulla situazione attesa dell’economia americana oltre che di quella internazionale. Nel complesso, mi pare si configurino tre segnali che, ispirandoci al famoso film di Sergio Leone, potremmo definire: il buono, il brutto e il cattivo.

Il segnale buono è quello già detto per il contesto internazionale, ove il rinvio del rialzo dei tassi USA eserciterà nei mesi a venire un effetto tonificante. Il segnale brutto è per l’Eurozona che vedrà ridursi gli effetti positivi prodotti dal suo QE. Non a caso, a mano a mano che i mercati consolidavano l’aspettativa del rinvio, nelle scorse settimane si è assistito a un apprezzamento dell’euro sul dollaro. Il segnale cattivo è per le preoccupazioni che il ritardo nel rialzo dei tassi potrebbe portare la Fed a dover tollerare in futuro un’inflazione in ripresa e un nuovo ampliarsi degli squilibri con l’estero. Nel prosieguo ci concentreremo su queste preoccupazioni.

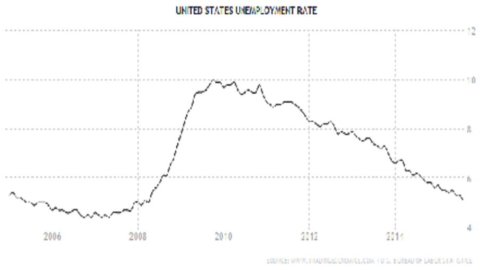

La crescita del PIL degli USA, pur tra oscillazioni, si è riportata verso il 3%. E tale dinamica, che fino al 2010 aveva prodotto risultati insoddisfacenti in termini di creazione di posti di lavoro, ha ormai riportato il tasso di disoccupazione al 5%, su valori prossimi a quelli che si osservavano prima dello scoppio della crisi (fig. 1).

Sul fronte dell’inflazione conviene guardare non ai dati effettivi ma alle aspettative. Infatti, se ripartono le aspettative, poi ripartirà anche l’inflazione effettiva perché gli operatori economici incorporeranno tali aspettative nei contratti. Ebbene, guardando l’inflazione attesa calcolata dalla Federal Reserve di Cleveland (fig. 2) si colgono tre fasi dall’inizio della crisi. Dal 2007 al 2010 l’inflazione attesa si dimezza dal 3 all’1,5%. Da fine 2010 a metà 2013 c’è un’ulteriore lieve limatura all’1,4%. Da allora in poi l’inflazione attesa è mediamente salita riportandosi verso il 3%. Sebbene bruscamente interrotta a fine 2014 e inizio 2015 dal crollo del prezzo del petrolio (la parte evidenziata dall’ovale nella figura), la tendenza al rialzo è poi riemersa.

Se veramente l’inflazione tendesse al 3%, la Fed dovrebbe agire rialzando i tassi in modo significativo. Infatti, ciò che conta per le scelte di consumo e di investimento è il tasso di interesse reale e con tassi a zero e inflazione al 3% si avrebbe un tasso reale negativo del 3%, con potenziali effetti di surriscaldamento dell’economia.

Ma vi è un altro aspetto preoccupante: il deficit di current account (delle partite correnti). Dopo aver toccato punte superiori ai 200 mld a trimestre nel 2006, il deficit si era ridotto fin verso 80 mld nel 2013, ma da allora è tornato a crescere, superando i 100 mld. È vero che, in un periodo in cui manca la domanda a livello internazionale, tutti guardano con interesse agli americani come “consumatori di ultima istanza”. Però, bisogna ricordarsi che gli USA sono già il più grande paese debitore del mondo. Potrà durare?