L’economia accelera: non è un’estate di San Martino

È un’estate di San Martino (o Indian Summer, per gli anglofoni) prolungata dal cambiamento climatico? Oppure l’economia mondiale inizia a liberarsi delle nuove tossine della guerra commerciale, nella quale gli USA hanno adoperato l’arma finale dei dazi, che si sono aggiunti agli altri strumenti protezionistici in campo da almeno tre lustri?

Si, perché l’introduzione dei dazi è solo l’ultima puntata di una saga intitolata <Chi dominerà il Mondo>, che ha come protagonisti Cina e USA. Una specie di duello stile Sfida all’O.K. Corral, o meglio ancora Sfida infernale, dove muore l’eroe (da Omero in poi accade spesso). Ai lettori scegliere a chi, in questa sfida, far indossare il cappello bianco del buono e quello nero del cattivo.

(Nella foto accanto al titolo, Henry Fonda in Sfida infernale (My Darling Clementine), 1946, regia John Ford).

La guerra è iniziata in sordina come conseguenza della Grande Crisi Finanziaria, è finora era stata combattuta a suon di divieti, incentivi, sussidi all’export e all’import e alle produzioni industriali domestiche.

Se sarà una fatua estate autunnale o un’accelerazione durevole lo diranno i prossimi mesi. C’è una qualche propensione di chi scrive per la seconda ipotesi, sempre che altri rischi non si materializzino. Propensione fondata sui dati, a cominciare da quelli PMI sulla produzione.

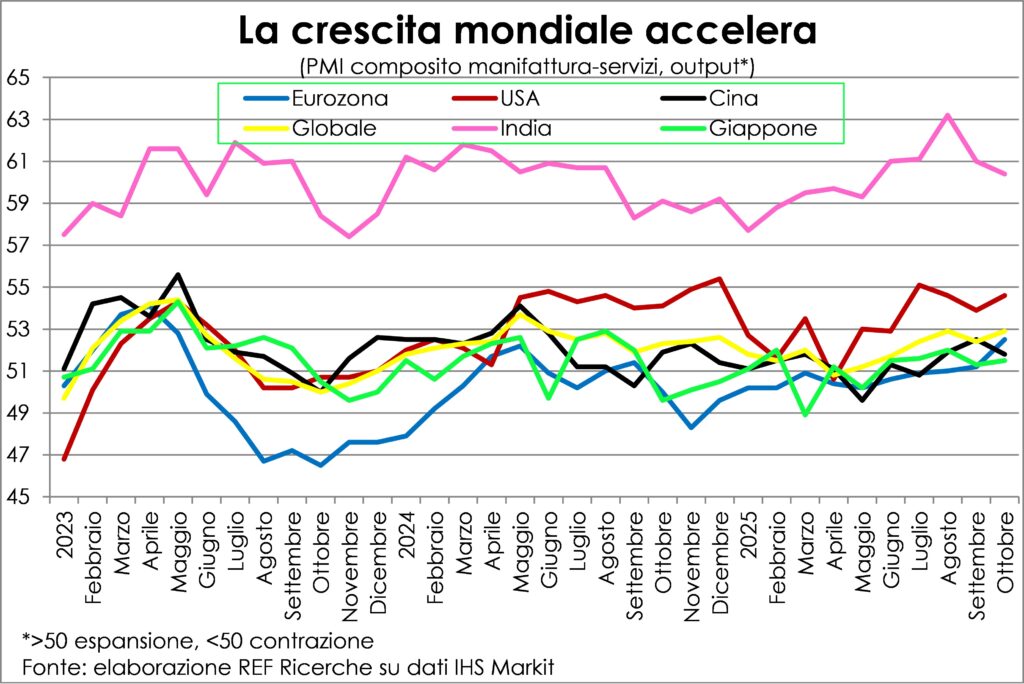

Gli USA tirano il mondo e la Germania l’Eurozona

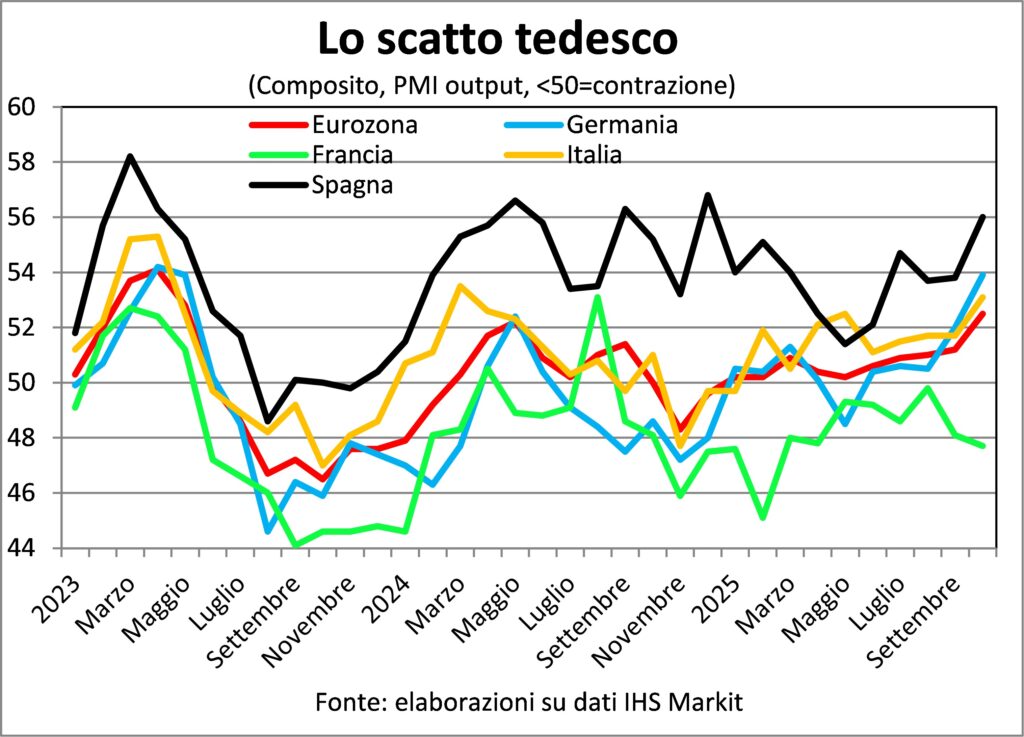

L’accelerazione è guidata dagli USA mentre la Cina frena un po’ e l’India ancora di più, ma da ritmi di espansione stellari. Vi partecipa anche l’Eurozona trainata dalla Germania e dalla Spagna. In termini di ritmi la prima indiscussa rimane la monarchia iberica, ma lo scatto tedesco è stato notevole e per gli effetti sul resto dell’area la sua stazza lo rende ben più importante della pur ottima dinamica spagnola. È la Francia ora a essere decaduta al ruolo poco edificante di zavorra del convoglio europeo.

L’Italia si è accodata, ma senza aumenti dei salari per il PIL sarà <zero virgola>

L’Italia non si è fatta pregare e si è accodata prontamente: è quindi fondata la previsione che il PIL italiano torni ad aumentare nel trimestre in corso, dopo la deludente stagnazione del terzo, inattesa anche nelle previsioni della prudente Banca d’Italia. Un finale d’anno con variazione positiva darebbe l’abbrivio al 2026, ma per scollarsi di dosso la dinamica da <zero virgola> serve un deciso aumento dei salari reali, e il Governo ha messo in campo un buon incentivo perché i contratti si chiudano in tal senso: ora spetta alle imprese cambiare passo, magari incalzate da un sindacato più coriaceo e determinato.

Riguardo agli Stati Uniti, nel vuoto di dati ufficiali (che costringe a osservare le dinamiche economiche come attraverso un vetro smerigliato, cogliendo gli spostamenti di ombre) continua il tiro alla fune tra mercato del lavoro, che ha perso colpi, e la domanda interna, che avanza imperterrita, sospinta dall’ancora ampio eccesso di risparmio dei consumatori e dal boom di investimenti per l’IA (o AI), che inizia però a far risparmiare lavoro. Ottobre ha segnato un punto per la seconda, visto che gli occupati privati, secondo l’ADP, sono saliti di 42mila unità, contro attese di calo per 20mila (e dopo il -29mila di settembre). Se sia l’inizio di un rimbalzo vero, o solo il sussulto del gatto morto starà alle statistiche a venire sentenziarlo. Intanto, da un lato le imprese stanno riducendo molto personale (153mila in ottobre, massimo da 22 anni) e i sussidi per i senza lavoro restano stabili su livelli compatibili con una disoccupazione minima. Il giallo continua, rinviamo alla prossima puntata.

Lo strano caso del calo dell’export

Tutto bene, dunque? C’è lo strano caso della continua flessione degli ordini esteri. Ciò rende questa accelerazione anomala e, forse, meno intensa. Tuttavia, meglio analizzare.

Normalmente, quando la domanda interna dei Paesi marcia, risucchia importazioni, che sono esportazioni di altri, e questo risucchio stimola produzione, occupazione, reddito e domanda all’estero. L’aumento della domanda estera a sua volta assorbe import e imprime un altro giro alla giostra spingendo la produzione, l’occupazione, il reddito e la domanda altrove. Tale meccanismo è un potente volano che rende più corale, più solida e forte la crescita, trasmettendo dall’uno all’altro sistema economico gli impulsi espansivi.

Invece, in questo anno di grazia, che forse passerà alla storia come quello di svolta nei cambiamenti degli equilibri geopolitici e che è iniziato con la dichiarazione di guerra commerciale da parte americana e si sta chiudendo con una sorta di pace armata tra i vari contendenti (soprattutto tra USA e Cina), l’export non va, resta inceppato.

Le indagini PMI manufatturiere e dei servizi di ottobre confermano che un po’ ovunque gli ordini interni salgono ma quelli esteri scendono, con intensità diverse anche in base ai vari contesti. L’unica eccezione è l’India, che fa storia a sé perché, come ripetuto in tante Lancette, è decollata e si sta trasformando in hub mondiale di manufatti e servizi.

I dazi ridisegnano le strategie

Perché l’export scende? Con quali conseguenze? Il primo imputato, naturalmente sono i dazi imposti da Mr. Trump, cui sono seguiti controdazi e contromisure di vario genere, sebbene evitando ritorsioni tali da mandare a picco il commercio internazionale. Le nuove barriere commerciali, daziarie e non, impongono alle imprese di ripensare le strategie operative sui mercati esteri: dove, cosa e come comprare e vendere oltre confine, cercando magari produttori da cui rifornirsi più vicini (nearshoring) e/o in Paesi che non faranno scherzi politici o che non saranno messi al bando (friendshoring).

I vari tipi di “-shoring” erano già in atto in precedenza, fin dalla Grande crisi finanziaria del 2008, come detto sopra. Tanto è vero che l’elasticità del commercio globale al PIL mondiale si era ridotta. Ma quel che sta accadendo ora, cioè la caduta degli ordini dall’estero mentre vanno quelli dall’interno, non era ancora successo: un conto è una minore elasticità, un altro è il movimento dell’export in direzione contraria.

Tra le ragioni di questo contro movimento c’è la caduta delle riesportazioni, ossia della rivendita all’estero di beni precedentemente importati. Infatti, moltissime imprese ampliano il proprio catalogo inserendovi prodotti che si procurano da fornitori stranieri (e non solo stranieri) e rivendono apponendo il proprio marchio e quindi la propria garanzia di qualità. In fondo, si tratta di un servizio.

I dazi hanno, invece, rimescolato le convenienze di questa attività e quindi i “rivenditori” stanno ancora studiando le contromosse e magari decideranno di non importare più e di far inviare il prodotto direttamente dal fornitore straniero. Ciò riduce due volte le esportazioni: la prima volta dal fornitore all’azienda che intermedia e la seconda da quest’ultima ai suoi clienti esteri. Ma siccome la domanda di quei beni non è sparita, per una delle due volte l’export tornerà a galla, e quindi avremo le stesse produzioni con meno esportazioni.

Il risultato è, comunque, di far funzionare peggio, almeno per ora, la catena di trasmissione della domanda internazionale e rendere più fiacca la crescita del manifatturiero e di tutta l’economia.

L’inflazione è rientrata

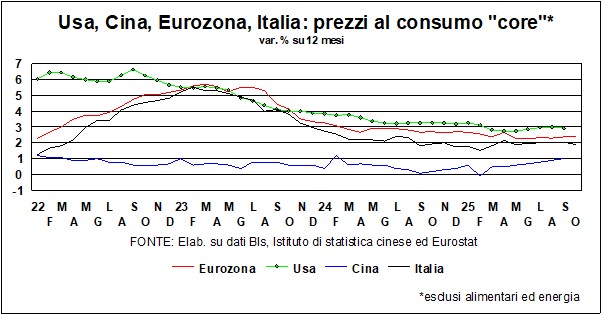

La pecorella smarrita è tornata all’ovile. Fiabescamente questo è il sunto del rientro dell’inflazione nell’alveo di quanto è tollerato dalle Banche centrali per mantenere la stabilità monetaria, definita come difesa del potere d’acquisto della moneta.

Stabilità non vuol dire fissità e, per varie ragioni teoriche e statistiche, è bene che i prezzi si muovano un po’ all’insù, come sintesi di andamenti di rialzi e ribassi che incorporano i cambiamenti dei prezzi relativi, che contano nel segnalare i mutamenti di convenienza.

Alveo e non tetto perché anche un andamento troppo fiacco o addirittura negativo dei prezzi è sintomo e insieme malanno per l’economia. Questo alveo è “attorno al 2%”; per la BCE la definizione precisa è sotto ma vicino al 2%, ma a Francoforte, e pure altrove, metterebbero la firma su un’inflazione che rimanesse al 2,1-2,2% per molti mesi e anni a venire.

Guardando ai dati in giro per il mondo si vede che questa condizione è sostanzialmente soddisfatta nell’Eurozona: 2,1% totale annuo a ottobre e 2,4% core. Lo è meno altrove: negli USA a settembre era al 3% per entrambi gli aggregati, in Giappone al 2,9% sempre per tutti e due i casi, in UK a 3,8% e 3,5%, in Cina è stata a -0,3% e +1,0%. Tuttavia, nei numeri americani stanno incidendo i dazi, il cui effetto per ora è inferiore al previsto sia per la diluizione della loro entrata in vigore sia per l’incertezza sul loro livello (più della “piuma al vento” cantata ne La Traviata verdiana). Nel caso UK c’è stato l’aumento dei contributi sociali a carico dei datori di lavoro. In Giappone la debolezza del cambio e il rialzo dei prezzi alimentari. In Cina la fiacchezza della domanda interna.

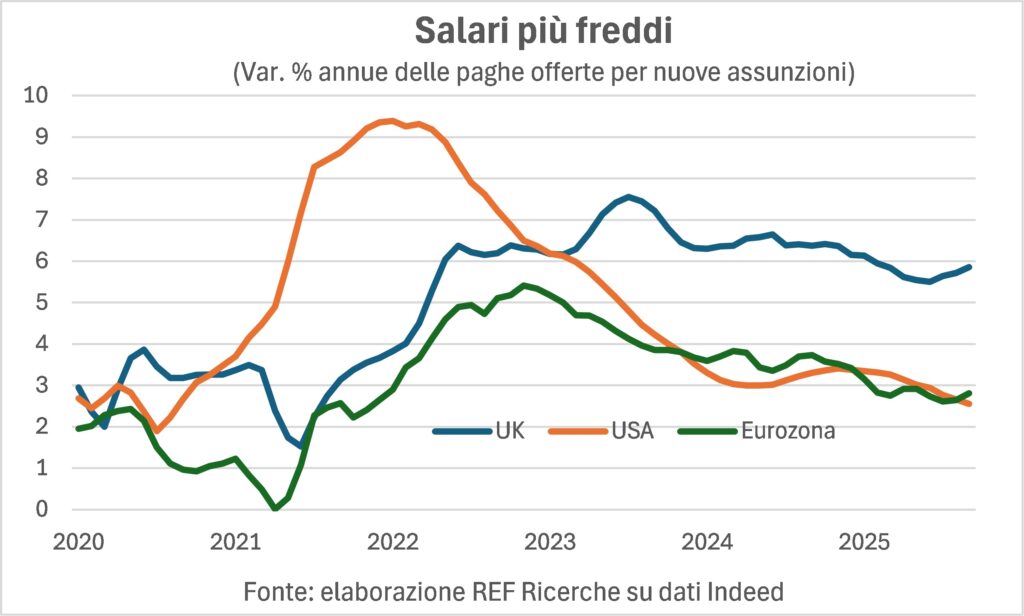

Insomma, sono tanti i fattori da considerare, ma il principale resta il costo del lavoro. Qui osserviamo una maggiore omogeneità di tendenze verso il raffreddamento (UK a parte). Mancando i dati ufficiali USA, per lo shutdown, e quelli Eurozona, per carenza strutturale, ci affidiamo alle retribuzioni offerte raccolte da Indeed per le nuove posizioni.

Anche in USA il loro rallentamento è evidente. Altre fonti, come ADP, indicano una dinamica annua pressoché costante al 4,5% in ottobre per chi non ha cambiato lavoro, ma era al 7,8% nel maggio 2022, e al 6,7% per chi lo ha cambiato, dal 16,1% nell’aprile 2022.

Molti ricercatori, compresi quelli della FED di Atlanta e della FED di St. Louis, si chiedono se il mercato del lavoro americano non sia diventato strutturalmente tirato, ossia con minor offerta che in passato a soddisfar la domanda, e se gli USA non siano entrati in un regime di inflazione più elevata. Questo può valere per molti altri Paesi e aree. Per esempio, in UK la Brexit ha ridotto l’immigrazione e anche nel resto d’Europa ci sono più stretti controlli.

Tutto questo porta acqua al mulino delle Lancette che da tempo sostengono che la pecorella smarrita è tornata sì all’ovile, ma cambiata, e che l’era dell’inflazione bassissima non è destinata a riaffacciarsi tanto presto. Nemmeno con i guadagni di produttività promessi dall’IA.

Sui tassi, deficit in agguato

Le attese sui tassi guida delle Banche centrali continuano a influenzare i mercati finanziari. Le giravolte delle Borse, specie a Wall Street, guardano al mese prossimo, quando l’angoscioso interrogativo – la Fed starà ferma o taglierà ancora? – sarà risolto. La Bce ha scelto di stare ferma, sulla base di qualche barlume di risveglio nell’economia e soprattutto di un’inflazione che è scesa (comunque il tasso reale a breve è passato dal +1,3% dell’aprile 2024 al -0,4% di oggi, quindi è ora espansivo), ma anche a Francoforte dovranno decidere cosa fare a dicembre.

La partita dei tassi, comunque, si gioca soprattutto nella parte lunga, dove le Banche centrali, eccetto in tempi di disastri, hanno meno influenza. Sui segmenti lunghi, a 10 e a 30 anni, i rendimenti sono in lista d’attesa, attendendo, appunto, che si rischiari il buio statistico da shutdown Usa e che si depositi il polverone dei dazi (ma la ‘pace armata’ di cui sopra non promette vera pace). Ma c’è, sulla parte lunga dei dazi, una spada di Damocle da tempo affilata e incombente: le necessità di finanziamento di deficit e debiti pubblici, pressati dalle spese per infrastrutture, difesa, transizioni varie…

L’ultimo esempio viene dal Canada, dove il Governo Carney ha presentato una legge di bilancio che aumenta sensibilmente il deficit, specie per investimenti, ma anche per contrastare l’effetto depressivo dei dazi Usa. Carney sfida i giudizi dei mercati, e getta il cuore oltre l’ostacolo: deve aver pensato al famoso «Al diavolo le torpedini!» dell’Ammiraglio David G. Farragut, che nel corso della Guerra civile americana fece avanzare la flotta verso un mare minato, regalando così una vittoria decisiva sui sudisti.

Forse lo stesso pensamento deve aver formulato Trump, quando ha spinto verso l’approvazione quel “Big Beautiful Bill” che fa impennare deficit e debiti pubblici (le ultime stime del Fondo monetario danno, per il 2029, il debito pubblico americano al 143% del Pil, lasciando nella polvere quello italiano). E, se vogliamo osare una previsione, i mercati saranno più clementi con il debito canadese che con quello americano, se non altro perché il primo è espansivo anche nella composizione, e il secondo evita una restrizione mantenendo le più basse tasse sui redditi alti varate in passato ma non nel mix (tagli agli investimenti e alle spese a favore dei più poveri per finanziare minori imposte per chi non ne ha bisogno).

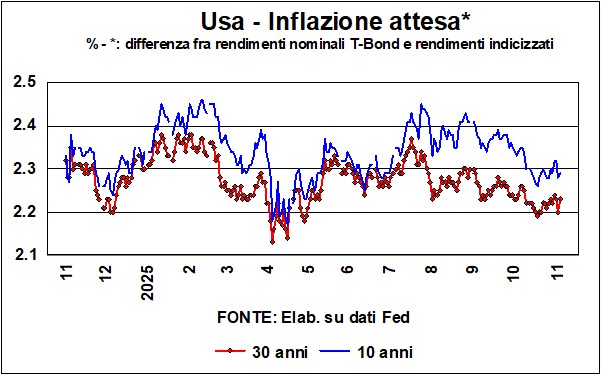

A parte il finanziamento dei deficit, l’altra grossa influenza sui tassi lunghi – che dopotutto sono quelli che interessano di più le famiglie, a partire dai mutui, e le imprese perché fissano l’asticella da superare per gli investimenti – sta nelle attese di inflazione. Queste possono essere rilevate sia dalle inchieste presso le famiglie, dove si chiede direttamente che tasso di inflazione si attendono fra 1,3,5… anni, sia sui mercati finanziari, dove coesistono i rendimenti dei tassi a lunga scadenza, per titoli con o senza indicizzazione al tasso di inflazione.

La differenza fra i due rendimenti ci dà una misura dell’inflazione attesa. Quale delle due misure è preferibile? Studi in proposito propendono per la seconda. In effetti, i giudizi dei consumatori sull’inflazione attesa sono molto più variabili rispetto alle attese dei mercati, dove – si suppone – prevalgono i giudizi di professionisti stagionati che si abbeverano delle analisi di vari ricercatori. Le attese delle famiglie sono molto influenzate dalla recente dinamica di prezzi e specialmente dei prezzi ad alta frequenza di acquisto.

I dati americani ci dicono che l’inflazione attesa dai mercati, in quanto evidenziata dalla differenza – a 10 e a 30 anni – delle coppie dei rendimenti di cui sopra, non dà segni di particolare preoccupazione, anche se si mantiene di 20-30 punti base al di sopra del famoso 2% agognato dalla Fed. Quanto questo peserà sulle decisioni della Fed di dicembre dipende, come al solito, dai dati (che sono sempre nel limbo dello shutdown).

Nell’ultima riunione c’è stato un insolito dissenso nella decisione di ridurre i tassi. Insolito, perché di solito coloro che infrangono l’unanimità dissentono per le stesse ragioni. Invece qui abbiamo avuto lo scontato Stephen Miram (che tecnicamente è ancora nel personale della Casa Bianca, il che non è bello per i conflitti di interesse) che voleva ridurre di più; e Jeffrey Schmid, che non voleva ridurre affatto. Se l’inflazione attesa è rassicurante, la scelta dipenderà dalle informazioni – che scarseggiano – a riguardo dell’altro mandato, quello sulla massima occupazione. Le statistiche sui layoff (che addizionano i licenziamenti annunciati da molte grandi imprese) ci dicono che sono ai livelli più alti da molti anni (e questo non include i dipendenti federali messi da parte per lo shutdown). Ma, secondo alcune stime, le richieste di sussidi restano basse e le assunzioni nel settore privato sono riprese.

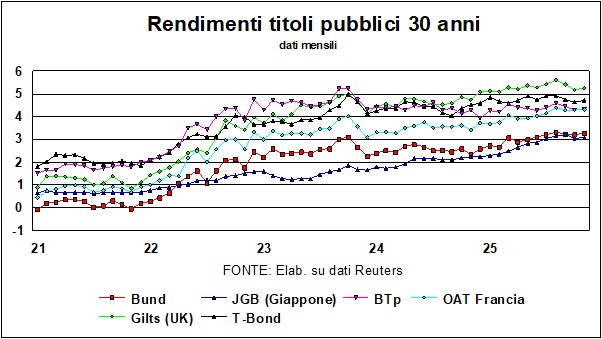

BTp, scendono gli spread

Per i BTp, le notizie sono buone. Dopo vari miglioramenti del rating dell’Italia (attendiamo, per fine mese, quello di Moody’s), lo spread ha continuato a scendere, sia rispetto ai Bund che rispetto ai Bonos e agli OAT francesi (pur se non c’è molta gloria, ça va sans dire, rispetto a quest’ultimo miglioramento). A proposito della Francia, anche lo spread BTp/OAT a 30 anni è sceso sotto zero, pur se minimamente; chi voglia investire al 2055 in quei titoli lunghi, incassando un 4,3% all’anno, e sia incerto fra Francia e Italia, sappia che “questa o quella, per me pari sono”.

A proposito di spread, un altro sorprendente aspetto, per quel che riguarda i titoli a 30 anni, sta nel fatto che, da un anno a questa parte (novembe 2025 su novembre 2024), i rendimenti dei BTp a 30 anni sono rimasti fermi, mentre quelli dei Bund sono saliti parecchio: il clamoroso abbandono della ‘regola del freno’ al deficit e le ferme intenzioni di spendere molto di più per la difesa e soprattutto le infrastrutture devono aver influenzato le prospettive a lungo, anche di crescita dell’economia. Talché lo spread BTp/Bund è diminuito di quasi 100 punti base (quello, più seguito, dei titoli a 10 anni, si è ridotto molto meno, una quarantina di punti).

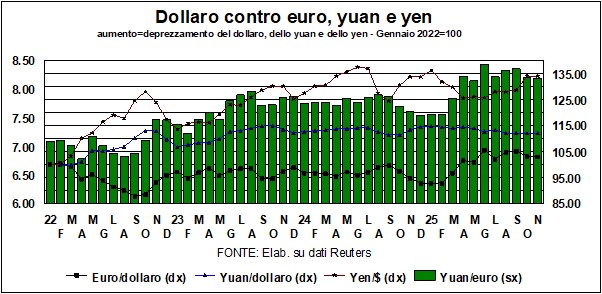

Dollaro stabile (per ora)

Veniamo ai cambi. Anche qui, siamo in lista d’attesa. In attesa che si diradino le varie nebbie e polveroni. Una novità nel panorama valutario sta nel cambiamento di governo in Giappone, con la prima premier donna nella storia di quel Paese. Lo yen si è indebolito, in parte per le preoccupazioni sulla stabilità della nuova maggioranza, in parte perché Sanae Takaichi è a favore di politiche di espansione, ciò che potrebbe indurre la Banca centrale a non alzare i tassi. La debolezza dello yen, comunque, non è recentissima. Il grafico mostra come – facendo 100 l’inizio del 2022, prima della sciagurata invasione dell’Ucraina – lo yen si è andato deprezzando, contro dollaro, più dello yuan, e più di quanto il dollaro stesso si sia deprezzato contro euro. A reggere il cerino acceso è rimasto l’euro, la cui scomoda forza ha nettamente migliorato la competitività del grande concorrente cinese (vedi le barre Yuan/euro).

Comunque, se il deficit commerciale Usa deve diminuire, ciò non avverrà per i dazi, ma solo se gli americani spenderanno di meno (=recessione) o se il dollaro continua a indebolirsi. Tertium non datur. E se ci fosse recessione (a big if), comunque il dollaro calerà, se non altro perché i tassi verrebbero molto ridotti.

Nei mercati, odore di correzione

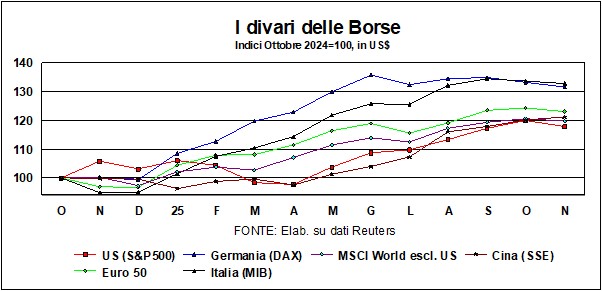

Nei mercati c’è un profumo di inversione, come (dovrebbe) essere normale dopo i rally degli ultimi tempi. La discesa dall’Olimpo ha riguardato anche oro e Bitcoin. Tutte e tre le attività – azioni, oro e cripto – sono più rischiose rispetto al cash o alle obbligazioni, e sono quindi soggette agli alti e bassi della propensione al rischio. L’Intelligenza Artificiale è venuta a sostegno delle Borse (e dell’economia: in America quasi tutta la crescita del primo semestre è dovuta alle spese di hardware e softare per la IA), ma anche qui l’impressione è che si sia corso troppo in termini di quotazioni. Caveat emptor.

E poi, rimane il puzzle già esposto. Se guardiamo, a partire dal mese precedente l’elezione di Trump, all’andamento delle Borse espresse in una moneta comune, Italia e Germania – potenze manifatturiere maggiormente sensibili alle raffiche dei dazi – hanno fatto meglio di tutti. E Wall Street è in fondo alla lista.

Non precisamente quello che si attendevano, in campo borsistico, gli apostoli del MAGA…