ECONOMIA REALE – «Il morbo infuria, il pan ci manca…»: i celebri versi di Arnaldo Fusinato (ne L’ultima ora di Venezia, 1849) non si attagliano alla crisi da coronavirus. Malgrado la recrudescenza della variante Delta, il morbo è combattuto dai vaccini, e il pane è rifornito da Governi e Banche centrali con ispirate politiche keynesiane.

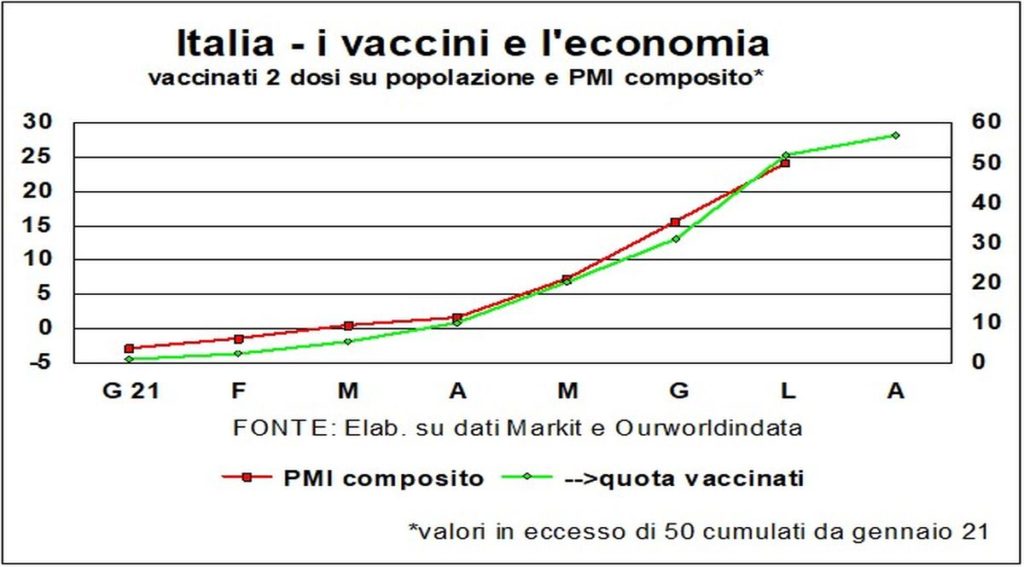

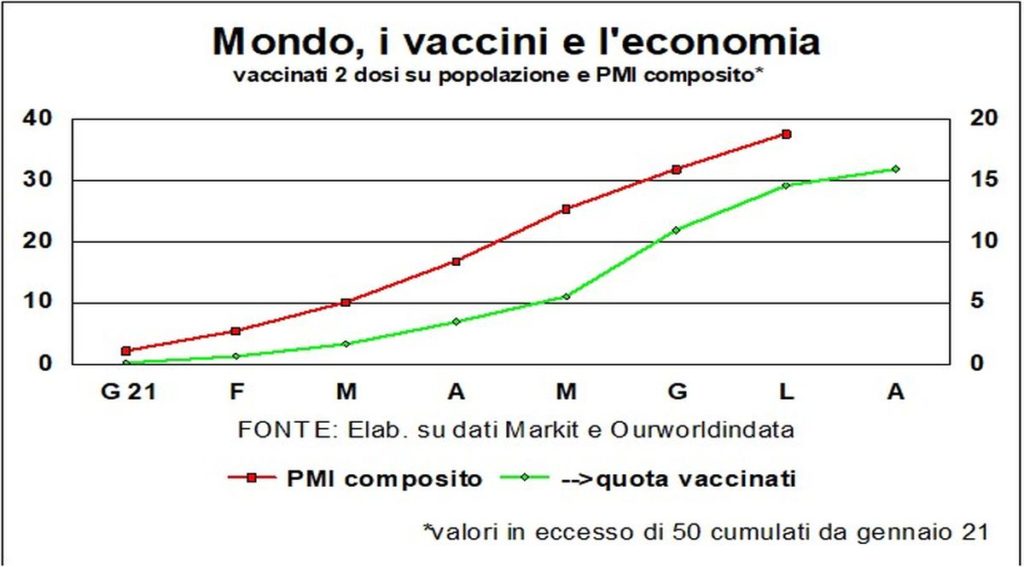

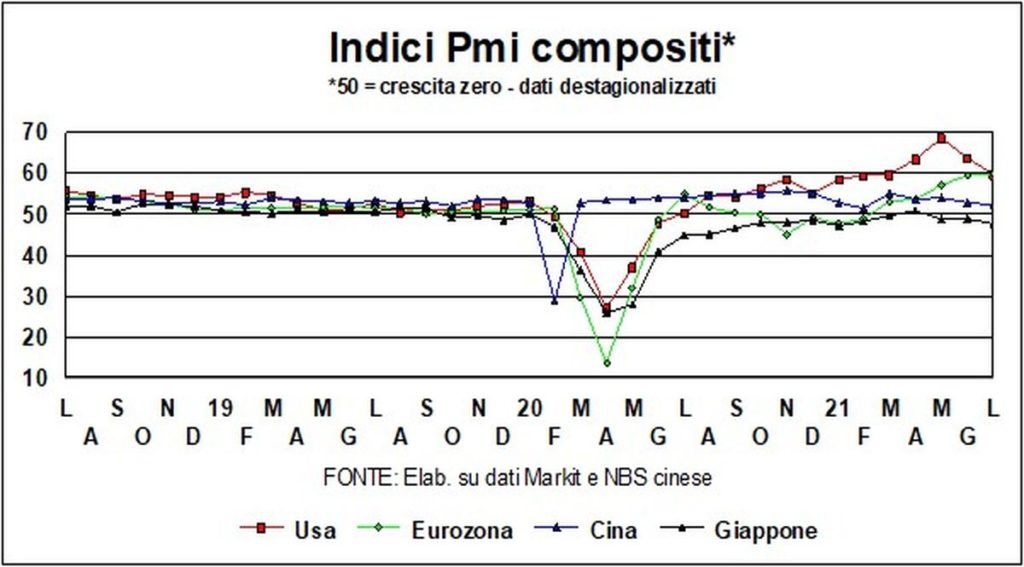

E il pane continuerà a essere infornato e distribuito fino a quando i vaccini non avranno terminato la loro missione, che non è solo sanitaria: le vaccinazioni spingono l’economia, comprando tempo e voglia di crescere. Per l’Italia e per il mondo – si vedano i grafici – la quota crescente di persone totalmente vaccinate si accompagna all’ascesa degli indicatori di espansione dell’attività delle imprese (indici compositi PMI).

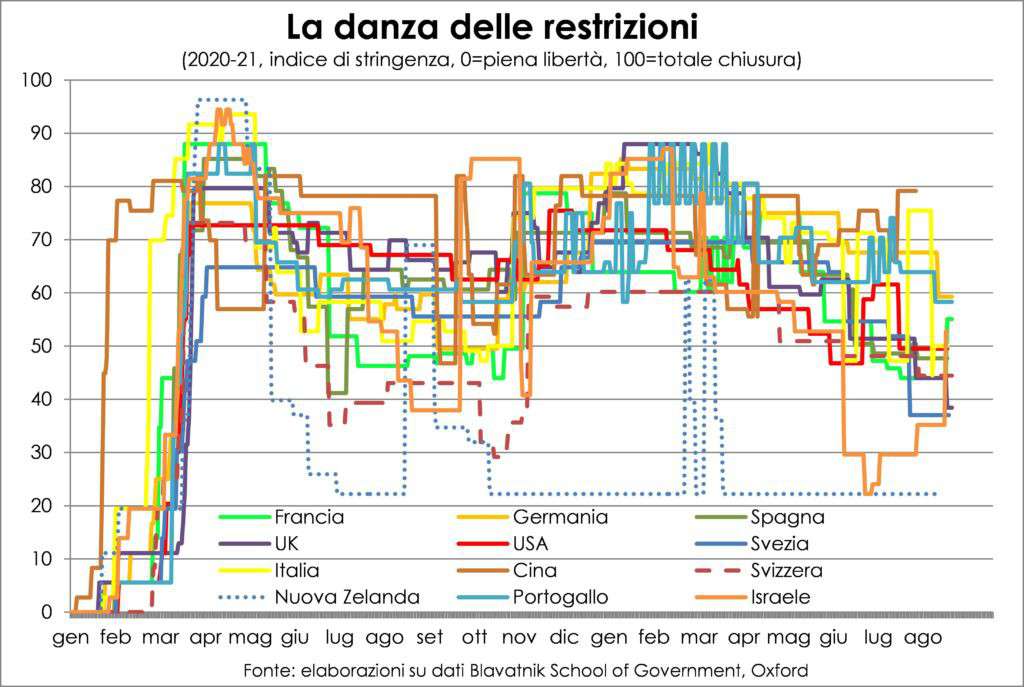

D’altra parte, come ripete spesso Jerome Powell, il banchiere centrale più empatico della storia, le vaccinazioni sono lo strumento più potente di espansione economica. I vaccini, però, da soli non bastano a contenere i contagi, perciò è bene non abbassare troppo la guardia delle restrizioni alle attività sociali. Il caso di Israele, che vanta un’alta quota di popolazione vaccinata, è lampante: il governo ha dovuto fare retromarcia nell’eccessivo rilassamento delle restrizioni.

Ovviamente le restrizioni danneggiano l’economia, soprattutto nei settori dei viaggi e del turismo internazionali e dell’abbigliamento (perché vestirsi bene se si lavora da casa, etc.?). Questo è soprattutto vero là dove la politica di vaccinazione è rimasta indietro, come nel Far East e in Oceania. Una decisione poco felice che rischia di mettere una zeppa nella ripresa economica globale, visto il peso di quell’area economica, capitanata da Cina e Giappone.

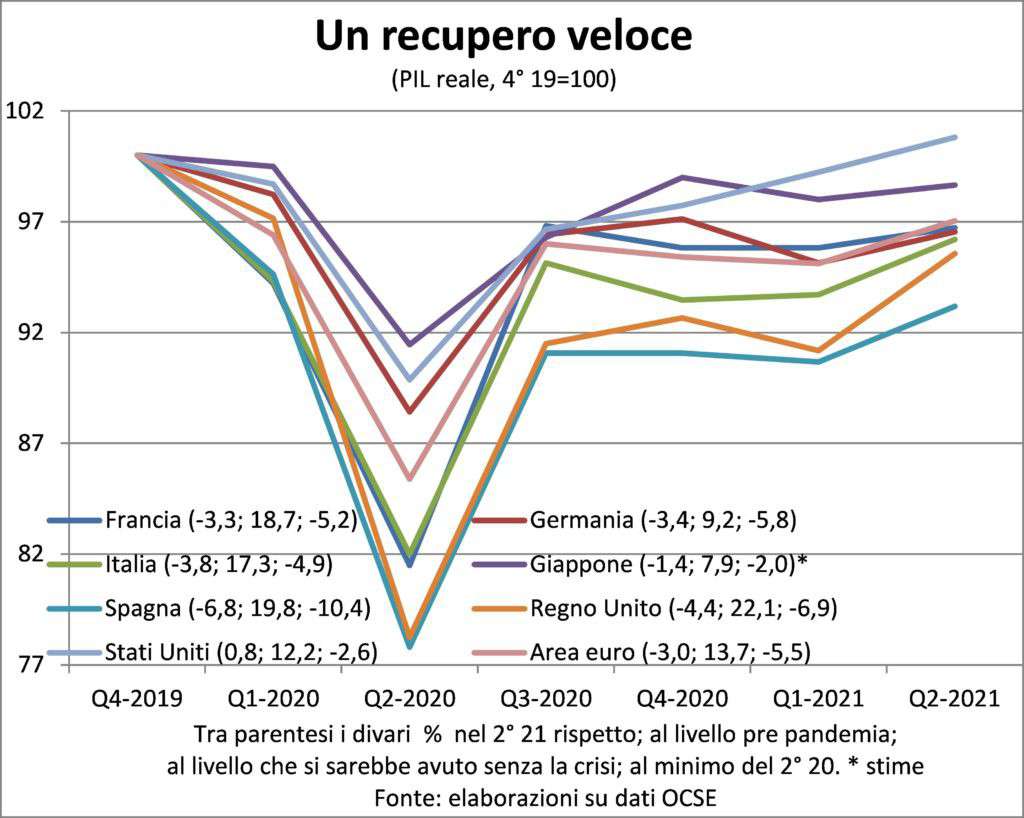

A proposito di ripresa, dobbiamo cercare una definizione diversa da quella tradizionale, che è il ritorno al picco precedente la recessione. Infatti, per riparare i danni socio-economici della pandemia non basta tale ritorno, ma occorre raggiungere il livello di attività economica che si sarebbe avuto se fosse proseguito il trend in atto prima della crisi. In realtà, solo gli dei sanno quale sarebbe stato davvero tale livello. Ma lavorando di righello e abaco, possiamo immaginare la distanza che le singole nazioni ancora devono coprire, largo-circa. Che sono indicate nel grafico qui sotto. Nel quale l’Italia, una volta tanto, non sfigura affatto. Il raggiungimento di quel livello è l’obiettivo vero delle politiche economiche.

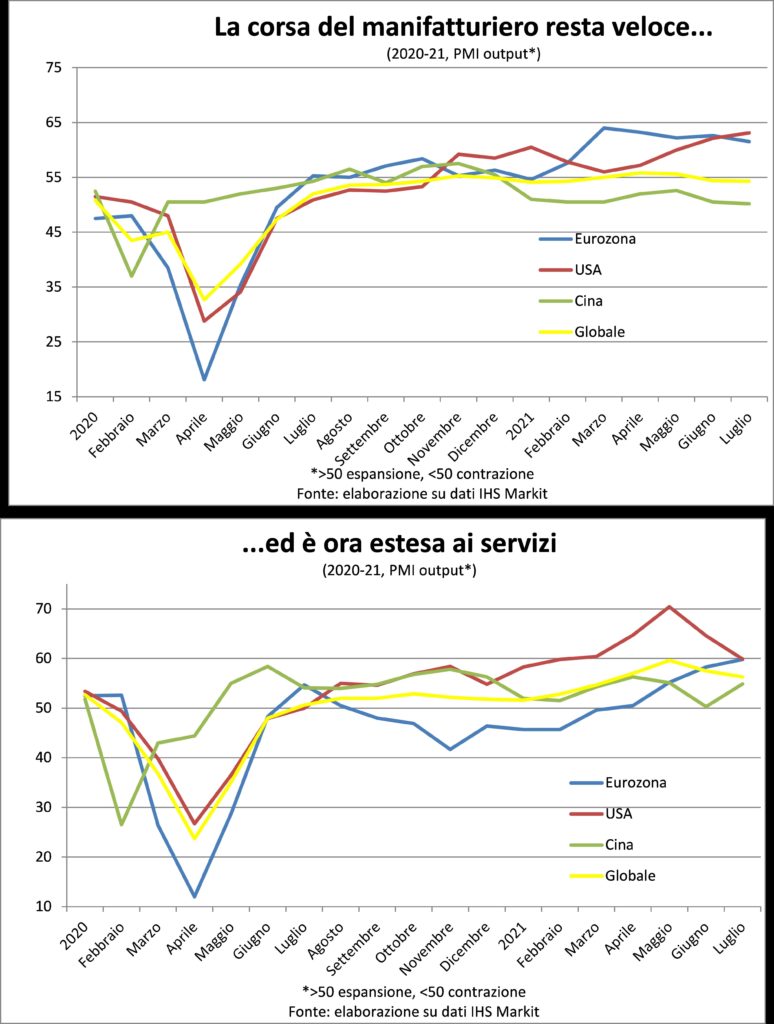

Leggendo gli ultimi dati PMI, sia totale sia nella sola componente della produzione, si potrebbe ritenere che la quarta ondata di nuovi contagi abbia già iniziato a frenare l’economia. In realtà, è bene ricordare che i livelli di tali indicatori vanno considerati come fossero tassi di crescita, e quindi un loro ridimensionamento è fisiologico, visto i ritmi di aumento di domanda e produzione osservati finora; ritmi non sostenibili e drogati dalla riapertura di molte attività dei servizi.

Tuttavia, è chiaro che in autunno, senza un sostanzioso incremento delle vaccinazioni, il ritorno delle basse temperature e la riapertura delle scuole catalizzeranno un’impennata dei contagi che costringerà a nuovi lockdown. Senza i quali il sistema sanitario andrà in crisi. Dunque, vaccinare, vaccinare, vaccinare.

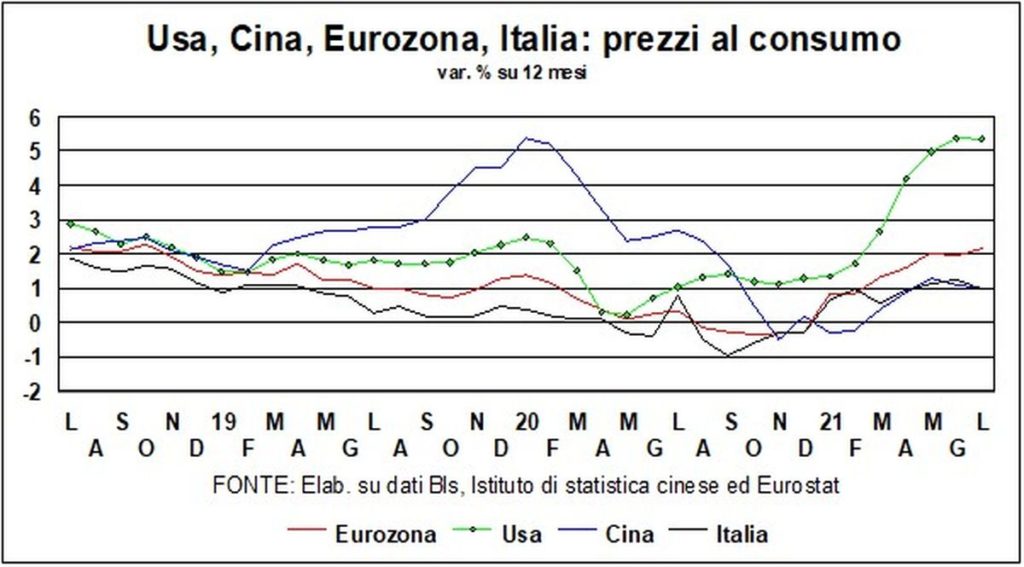

INFLAZIONE – L’inflazione è un vincolo. Non solo nel senso che la crescita eccessiva dei prezzi va evitata perché destabilizza il tessuto economico-sociale, oltre a essere espressione di una società destabilizzata e conflittuale (e lo stesso vale, in modi e forme diverse, per la deflazione). Ma anche nel senso di catena (dal latino vinculum).

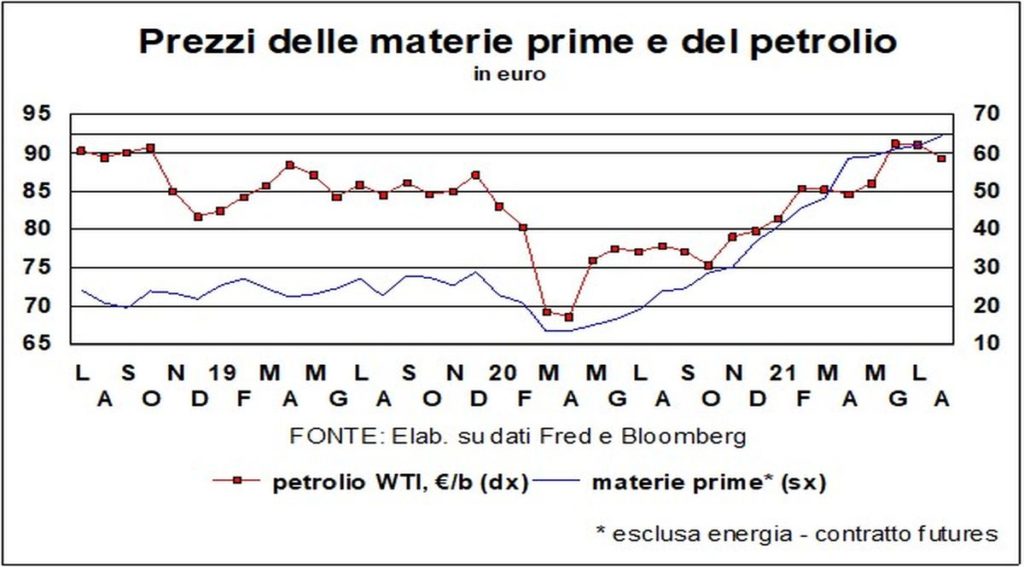

Perché essa va vista come un concatenarsi di comportamenti nella formazione dei prezzi, di TUTTI i prezzi, compreso quello cruciale del lavoro. Se un solo anello di questa catena mancasse, allora non ci sarebbe inflazione, ma movimenti dei prezzi relativi. Che è quello che stiamo osservando oggi: aumentano i prezzi delle materie prime (o meglio sono aumentati), salgono i costi per le imprese (anche per la carenza di input, come quello cruciale dei chip), costi che sono traslati a valle sugli acquirenti (grazie al tiraggio della domanda), ma i salari aumentano poco.

Perché le persone sono più preoccupate del posto che del costo del lavoro. E così sarà ancora a lungo, perfino dopo che l’occupazione e la disoccupazione saranno tornate ai livelli pre-pandemia, perché continuerà a operare ‘a livella della concorrenza, azionata da globalizzazione e innovazione.

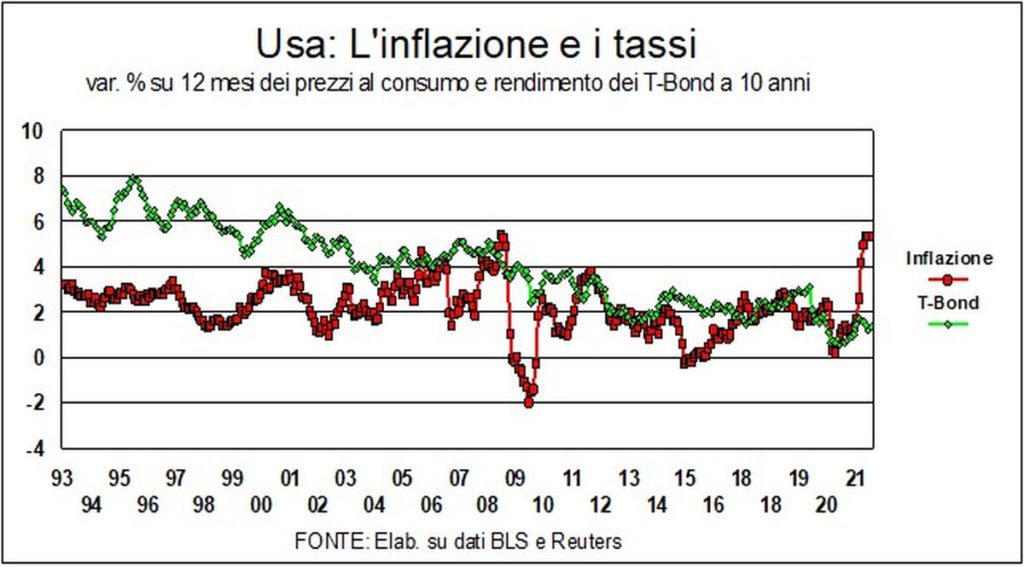

TASSI, VALUTE, BORSE – Domanda: perché i tassi, malgrado l’odor d’inflazione, continuano così bassi? Guardiamo a questo grafico per gli Usa:

Pur spingendosi indietro di decenni, non c’è mai stata una congiunzione di tassi nominali così bassi con inflazione così alta. La stessa cosa vale per la Germania: malgrado le tedesche ataviche paure dell’inflazione, abbiamo tassi nominali negativi con prezzi al consumo vicini al 4%.

Le spiegazioni tecniche – confronto con i prezzi freddi dell’anno prima, fattore Iva in Germania… – sono solo parziali. Una spiegazione più convincente guarda a fiammate solo temporanee. Paul Krugman ha usato un’efficace metafora: come, quando si riparte velocemente da un semaforo, può succedere che le ruote girino a vuoto sfrigolando sull’asfalto, così, in un’economia che riparte la domanda di materie prime schizza verso l’alto, premendo sui prezzi.

Un’altra spiegazione, più macroeconomica, sta nell’eccesso di risparmio nel mondo. Un eccesso di risparmio che, già prima del virus, aveva dato esca alle tesi di una ‘stagnazione secolare’, e che è stato certamente esacerbato dalla crisi. Se il tasso d’interesse è il prezzo che mira a equilibrare risparmi e investimenti, un eccesso di risparmio (ex-ante) tende a far scendere i tassi. Comunque sia, sembra che dovremo convivere a lungo con tassi più che modesti: magari non così bassi come adesso, ma certamente sotto le medie storiche.

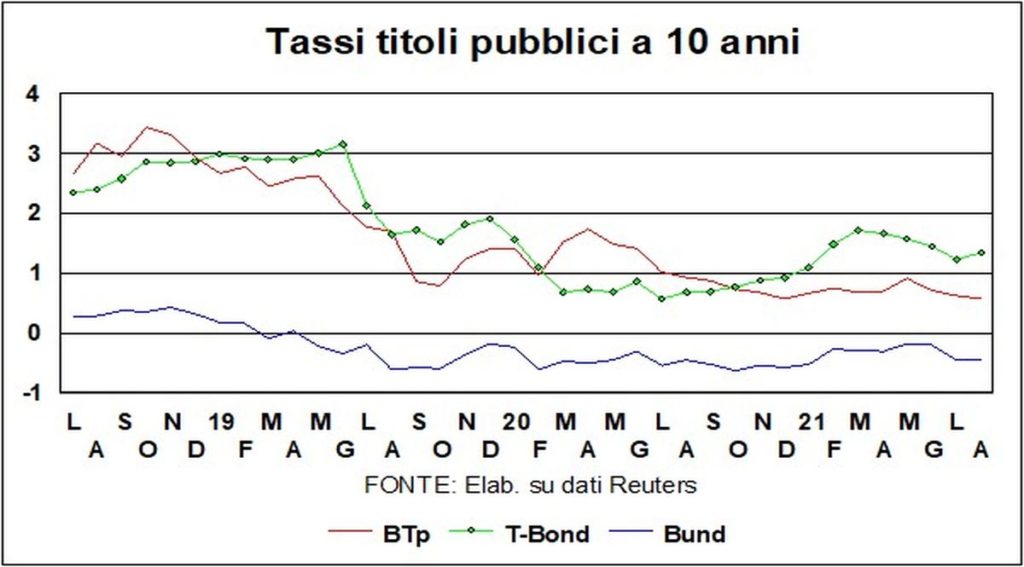

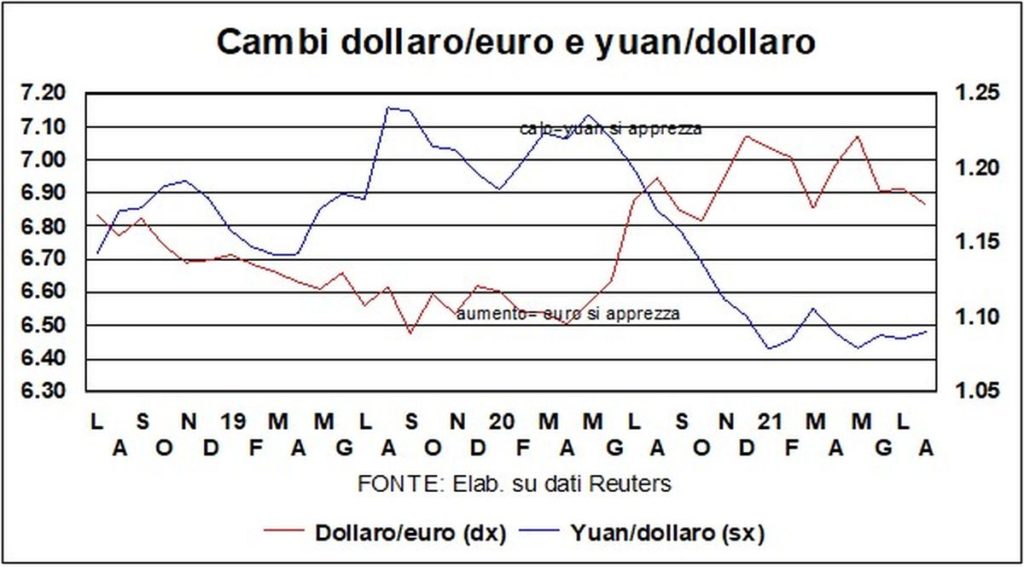

Il dollaro conferma i rafforzamenti. Nell’ultimo anno si è mantenuto nella forchetta (contro euro) di 1,17-1,22, e oggi si situa nella parte inferiore di quell’intervallo. A suo vantaggio gioca il differenziale di crescita con l’eurozona e non solo: un aumento dei tassi-guida avverrà prima in Usa che in Europa. Anche il differenziale dei tassi reali a lunga, fino a poco tempo fa azzerato, ora ha ripreso a salire in favore dei T-Bond.

Le Borse continuano a macinare record (a parte la Cina, dove è in corso una partita tutta politica fra Governo e governo dell’economia). Anche la Delta non sembra turbare i corsi più di tanto. Conta di più, come abbiamo detto all’inizio, l’incedere inesorabile dei vaccini: ogni giorno si fanno nel mondo 36 milioni di vaccinazioni…