Inflazione da domanda o da costi? O da troppa moneta a caccia di pochi beni? Chi ha davvero paura dell’inflazione? E perché?

Sembra stravagante parlare di inflazione di questi tempi. Sia perché non ve n’è traccia nei dati. Sia perché non è certo il pericolo pubblico numero uno, essendo invece il vero spettro la mancanza di lavoro. Per le imprese, che soffrono per pochi ordini, e per le persone, che non sanno come tireranno a campare, una volta finiti gli aiuti pubblici.

Eppure molti, sui mercati finanziari, temono un futuro piagato da una nuova ondata inflazionistica. Non «una sana e consapevole», come canterebbe Zucchero, inflazione che accompagna un forte slancio dell’economia. Ma una condizione simile a quella degli anni Settanta del secolo scorso.

Mezzo secolo fa (quanta acqua è passata sotto i ponti!) uno shock d’offerta (la quadruplicazione del prezzo del petrolio) avviò una spirale inflazionistica e, al contempo, mise le economie sul sentiero della stagnazione.

I tempi, però, non potrebbero essere più diversi. Allora il primo fattore di spinta al rialzo dei prezzi era il costo del lavoro, innalzato da rivendicazioni non solo economiche ma anche sociali (l’onda lunga sessantottina). Rivendicazioni giustificate dal lungo boom post-bellico. La svalutazione del dollaro aveva peggiorato le ragioni di scambio dei paesi esportatori di greggio, già molto erose dall’aumento dei prezzi dei manufatti. E, di converso, le politiche restrittive per ridurre i disavanzi delle bilance correnti, che il rincaro del petrolio aveva provocato, stopparono la crescita. Mentre la rincorsa prezzi-salari teneva alta l’inflazione. Da qui la stagflazione.

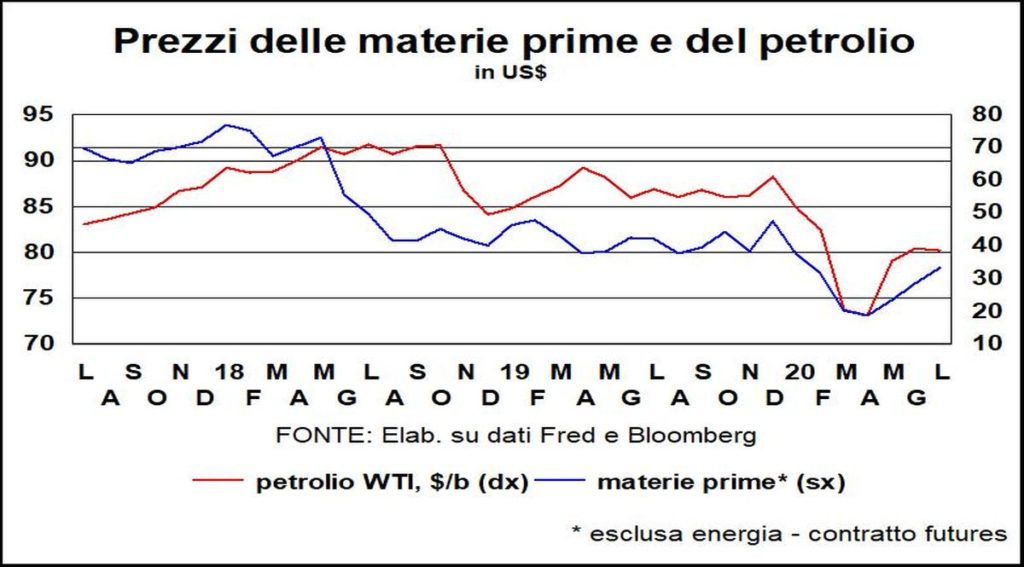

Oggi il rischio maggiore rimane quello della deflazione, causata da una lenta crescita della domanda e dall’eccesso di capacità produttiva, che i massicci investimenti in impianti nei paesi emergenti hanno creato. Mentre le richieste dei lavoratori saranno calmierate perché, come avrebbe detto Gianni Agnelli, più che il costo preoccupa il posto di lavoro. Infine, sempre il petrolio ha visto la quotazione ridursi grandemente, ancora per troppa offerta rispetto a scarsa domanda, complici le politiche di sostituzione con fonti energetiche alternative ai combustibili fossili.

Quindi, qui e ora e per il futuro prevedibile, non si dà né inflazione di domanda (magari ci fosse!) né quella da costi (di nuovo auspicabile, se significasse piena occupazione).

Tutti i policy maker vorrebbero un po’ più d’inflazione. I banchieri centrali hanno risperimentato quanto asimmetrica sia la difficoltà del loro compito nel fronteggiare la deflazione rispetto all’inflazione. E in un mondo carico di debiti la deflazione porta dritto alla depressione.

La tanta moneta, che non è mai troppa quando famiglie e imprese aumentano la quota di cash nei loro bilanci, non genera di per sé aumenti dei prezzi di beni e servizi, se manca la volontà di trasformarla in mezzo di scambio, perché prevale quella di detenerla negli attivi finanziari.

Il «del doman non c’è certezza», con cui Lorenzo il Magnifico invitava a godere del presente, si traduce in prudenza e attesa millenaristica di un futuro ignoto visto come foriero di frutti avvelenati. Così, almeno, lo vede l’opinione pubblica , che domanda nei governi protezione. Non proprio una bella prospettiva per la libera azione delle forze del mercato.