Nel 2021 è esplosa una crisi energetica di proporzioni globali il cui epicentro è stato l’Europa. La causa scatenante della crisi non è stato solo l’uso politico della risorsa gas da parte della Russia, ma a monte esistono altri problemi che hanno portato l’Ue e i singoli Stati membri, soprattutto l’Italia, a questa turbolenza energetica. E se nei prossimi mesi si stima un calo dei prezzi dell’energia, un report della Direzione Studi e Ricerche di Intesa Sanpaolo mostra come questi resteranno superiori alla media da qui al 2025.

Secondo le analisi degli economisti di Intesa Sanpaolo, ipotizzando che la crisi fra Russia e Ucraina non causi gravi interruzioni dei flussi, la vera minaccia rimane la volatilità dei prezzi e le principali fonti di incertezza i rischi geopolitici e le condizioni metereologiche.

Dunque, la crisi energetica non è un fenomeno temporaneo, ma è molto più complesso di quanto si pensi. Comprendere le ragioni per cui siamo giunti ad una situazione così critica nel settore dell’energia è essenziale per capire cosa succederà in futuro.

Crisi energetica: le cause di un fenomeno complesso

Nella ricerca si evidenza che nel 2021 è esplosa una crisi energetica mondiale senza precedenti per tutta una serie di cause: globalizzazione nei mercati del gas, forte ripresa post-pandemia e scarsità di materie prime, tensioni geopolitiche, cambiamenti climatici, condizioni metereologiche eccezionali. Ma per capire cosa ha generato l’effetto a cascata bisogna fare un passo indietro.

Cambiamento climatico, rinnovabili e ripresa economica

Nel continente che ha fatto dell’abbandono delle fonti fossili e della transizione energetica il suo obiettivo prioritario ha sottovalutato la portata degli effetti più nefasti della crisi che stiamo vivendo. Le politiche di transizione verso l’energia pulita, sempre più ambiziose, hanno portato esattamente a questo punto, con prezzi dell’energia altissimi. La corsa sulle rinnovabili ha portato a ridurre gli investimenti, alla dismissione delle centrali nucleari e ad aumentare l’importazione dei fossili da altri attori: in primis dalla Russia poi dall’Algeria e dalla Libia.

D’altro canto, ad amplificare la volatilità dei prezzi anche il cambiamento climatico, con la sesta più alta temperatura media della superficie globale dall’inizio delle registrazioni globali nel 1880. Questo si è tradotto in una diminuzione della velocità media dei venti, con conseguenze negative per gli impianti eolici.

Tra gli eventi e anomali climatiche nel 2021 il report di Intesa Sanpaolo ha evidenziato: la temperatura del 2021 dell’Europa è stata la nona più alta mai registrata; la stagione degli uragani Atlantici e del nord del Pacifico sono stati sopra la media rispettivamente con 21 tempeste (inclusi 7 uragani) e 19 tempeste (inclusi 8 uragani); il nord America ha avuto il suo settimo anno più caldo mentre il sud il sesto, anche gli Stati Uniti nord-occidentali e il Canada occidentale hanno subito un’ondata di caldo estremo durante l’ultima settimana di giugno così come l’Asia che ha avuto il suo settimo anno più caldo dal 1880.

La veloce ripartenza economica post-pandemia, insieme ad un inverno particolarmente freddo hanno fatto aumentare la domanda globale di energia che ha superato di gran lunga l’offerta. La conseguente impennata nella produzione di energia, dopo due anni di calo, ha portato a un aumento delle emissioni di CO2 derivanti dal settore energetico di quasi il 7%, con ovviamente l’incremento dei costi dei certificati a sua volta ricadute sul prezzo del gas e quindi anche sulle bollette.

Le riserve europee di gas ai minimi storici

Un altro elemento preoccupante da considerare sono le scorte ai minimi storici, valori mai così bassi già a metà gennaio. Il mix clima sfavorevole e ripresa economica ha portato a usare più gas, petrolio e carbone nel breve termine e a immagazzinarne di meno anche per la forte ripresa della domanda – inattesa – che ha alzato i prezzi disincentivando i produttori ad acquistare gas da stoccare. Secondo il report al 5 febbraio 2022 il livello delle scorte è più basso nella media a 5 anni, pari al 36% (al 30 marzo 2018 era il 17,8%). Questo vuol dire che abbiamo raggiunto il livello più basso un mese prima rispetto alla media. Se in febbraio e marzo le scorte di gas scendono in linea con la media a 5 anni (in gennaio -16,5% contro una media di -18,5%) a fine marzo le scorte sarebbero piene al 18,5%.

Un problema che riguarderà anche il prossimo inverno se gli stoccaggi europei faticheranno a riempirsi, ripresentando la stessa crisi anche nel 2023, con conseguenze in termini di bollette e costi energetici.

Produzione domestica di gas in calo e forte dipendenza dalle importazioni

Dal 2000 al 2019 lo scenario europeo è molto cambiato. L’Italia rimane al top della dipendenza dalle importazioni di energia, con l’87% (contro il 77% del 2000) contro una media europea cresciuta solo di 4 punti percentuali (56% nel 2000 al 60% nel 2019). Al secondo posto troviamo la Germania con una dipendenza pari al 67% contro il 59% nel 2000; al terzo l’Olanda che ha visto un dei picchi maggiori: passata dal 38% nei primi anni duemila al 64% nel 2019. Ancora peggio il Regno Unito che ha toccato il più lungo periodo di bassa produzione di vento degli ultimi dieci anni, aumentando il suo bisogno di importazione (da -17% nel 2000 al +35% nel 2019).

Ma il continente non può contare nemmeno sulla produzione interna. Il lento calo della produzione di gas dal maxigiacimento olandese Groningen ha fatto la sua parte (a causa della chiusura del giacimento su mandato del governo per via dei rischi sismici legati alle trivellazioni.)

Crisi energetica: rischi geopolitici e il gas liquefatto

Sebbene Usa e Asia abbiano preparato piani di emergenza per compensare un’eventuale riduzione del gas russo all’Europa, trasportando nel Vecchio Continente il gas liquefatto – che tramite i rigassificatori può essere immesso nelle reti nazionali – questo non è sufficiente. La rete di trasporto sul suolo europeo che entra in gioco una volta che le navi hanno sbarcato il carico non può assicurare una piena sostituzione dei flussi russi. E in caso di una escalation della crisi Ucraina, tali flussi potrebbero solo marginalmente compensare lo stop del gas russo.

Quali sono le prospettive per le aziende energivore italiane?

Il sistema energetico italiano è caratterizzato, come abbiamo visto, da una maggiore dipendenza del gas naturale e da maggiori oneri di sistema rispetto altri competitor europei. Il perdurare della crisi energetica potrebbe provocare due effetti sulle aziende italiane: intanto potrebbero subire una perdita di competitività sui mercati internazionale e poi un’erosione dei margini se, come probabile che sia, non fosse possibile passare a valle i recenti rialzi della competente energia.

Per questo motivo le Autorità stanno elaborando un piano di mitigazione. Ad esempio, Arera – l’Autorità di regolazione di enrgia, reti e ambiente – ha accolto quanto contenuto nel Decreto Sostegni-Ter e introdotto il taglio degli oneri per le imprese con potenza almeno a 16,5 kilowatt.

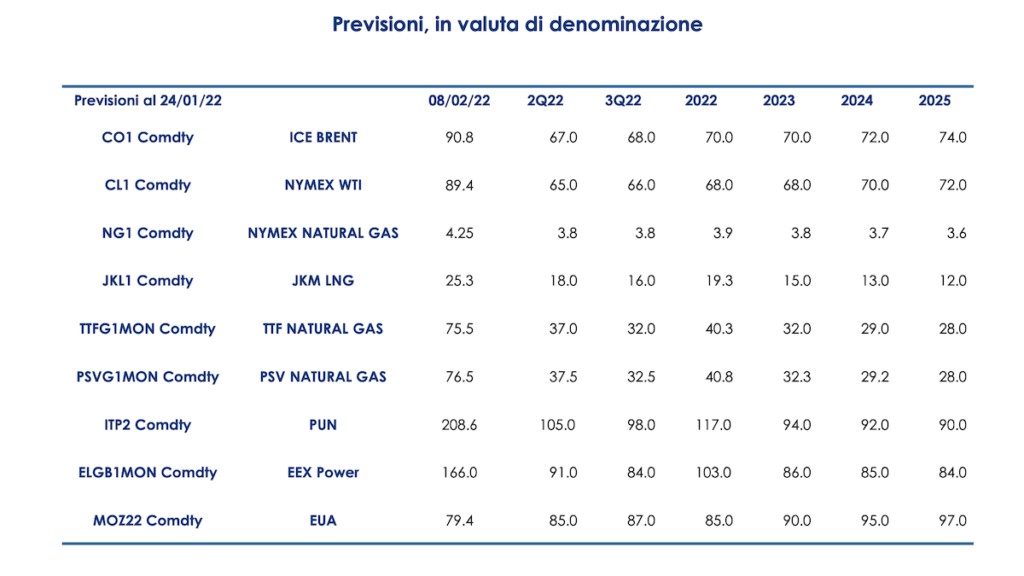

A seguire le previsioni del gas naturale (in valuta di denominazione) da qui al 2025: