Nel 2023 l’economia italiana crescerà dell’1,3%, ma frenerà nel biennio 2024-25, mentre il calo dei prezzi energetici frenerà la corsa dell’inflazione. È quanto stima la Banca d’Italia nelle proiezioni macro condotte nell’ambito eurosistema Bce rivedendo così al ribasso l’andamento dei prezzi.

Lo scenario presentato, spiega Via Nazionale, presuppone che le tensioni connesse con il conflitto in Ucraina non comportino ulteriori difficoltà nell’approvvigionamento di materie prime, dunque, i prezzi di queste ultime rimarrebbero pressoché stabili nel triennio 2023-25, o comunque lontani dai livelli raggiunti nel 2022. Tuttavia, il quadro macroeconomico risente degli effetti di condizioni monetarie e creditizie più restrittive per imprese e famiglie. Lo scenario incorpora le misure contenute nel cosiddetto “Decreto Lavoro” e tiene conto degli interventi finanziati nell’ambito del programma Next Generation EU, sulla base delle informazioni più aggiornate relative al Piano nazionale di ripresa e resilienza (Pnrr).

Bankitalia rivede al rialzo il Pil 2023, ma lima quello del 2024-25

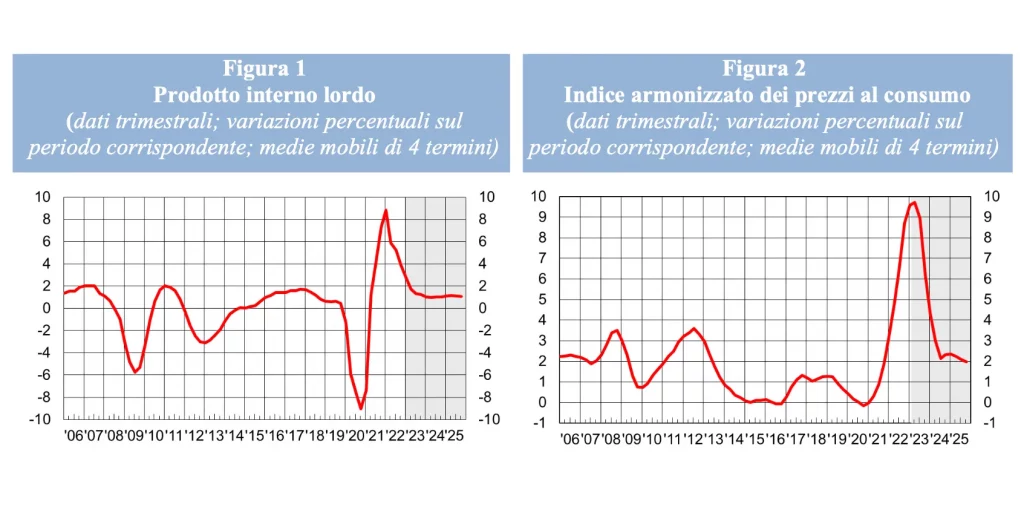

Il Pil, dopo la forte ripresa nel primo trimestre del 2023 (0,6%), si espanderebbe in misura contenuta nel resto del triennio, principalmente per via di un più forte deterioramento delle condizioni finanziarie. In media, il prodotto aumenterebbe dell’1,3% nel 2023, dell’1% nel 2024 e dell’1,1% nel 2025.

I consumi delle famiglie, dopo la caduta registrata alla fine dello scorso anno, si espanderebbero in misura contenuta nel 2023-25, a ritmi simili a quelli del prodotto. Gli investimenti rallenterebbero marcatamente, frenati nel settore privato dal rialzo dei costi di finanziamento e da condizioni più rigide di accesso al credito. Per contro, aumenterebbe l’impulso derivante dalla componente pubblica, grazie agli interventi del Pnrr. La spesa in costruzioni residenziali aumenterebbe ancora nell’anno in corso, beneficiando di alcune residue misure di sostegno al settore, per poi ristagnare nel biennio successivo. Le esportazioni si espanderebbero a tassi contenuti nel corso del triennio, in linea con l’andamento della domanda estera. Le importazioni crescerebbero in misura inferiore, per via della debolezza della domanda per investimenti in beni strumentali, caratterizzati da un elevato contenuto di prodotti importati. Il contributo alla crescita del prodotto ascrivibile alla domanda estera netta rimarrebbe positivo nel triennio di previsione.

Migliorano le attese su inflazione e mercato del lavoro

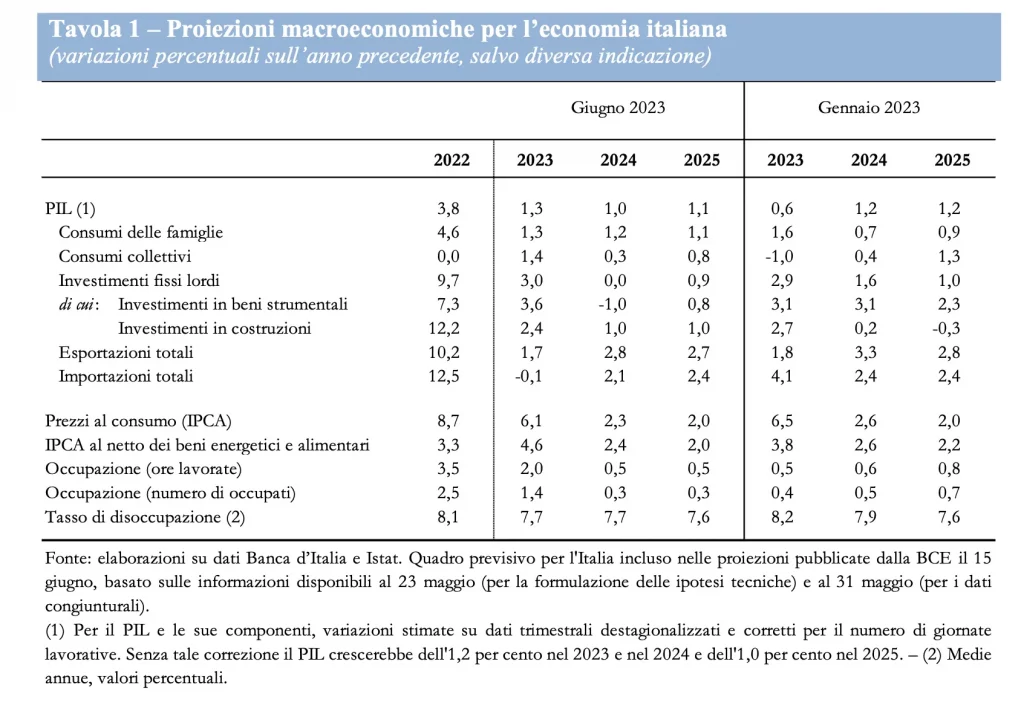

L’inflazione è stata rivista al ribasso principalmente per la discesa dei prezzi dell’energia, più rapida di quanto ipotizzato a gennaio: sarebbe pari al 6,1% nel 2023, diminuirebbe al 2,3% nel 2024 e al 2% nel 2025. L’inflazione di fondo rimarrebbe ancora elevata nel corso di quest’anno, per ridursi nel prossimo biennio.

Nel mercato del lavoro, il numero di ore lavorate, aumentate in misura significativa nel primo trimestre, continuerebbe a crescere nel resto del triennio a ritmi inferiori a quelli del prodotto. Mentre il numero di occupati aumenterebbe in misura più contenuta. Il tasso di disoccupazione scenderebbe leggermente portandosi in prossimità del 7,5% nel 2025. Solo sei mesi fa era previsto un 8,2% quest’anno, il 7,9% il prossimo, per poi calare al 7,6% nel 2025.

Segnali di ripresa ma resta l’incertezza

Il conflitto in Ucraina rimane uno dei principali fattori di instabilità, da cui possono scaturire nuovi rincari delle materie prime e un deterioramento della fiducia di famiglie e imprese. Rischi che non andrebbero trascurati dal momento che sono legati con l’evoluzione dell’attività economica globale, che potrebbe risentire in misura maggiore degli effetti della restrizione monetaria in atto nelle economie avanzate, riflettendosi in una minore domanda dall’estero di beni e servizi italiani. In Italia, il prodotto potrebbe essere frenato da un più forte irrigidimento delle condizioni di offerta del credito. Pressioni al rialzo, inoltre, potrebbero provenire dalla possibilità che la trasmissione del calo dei prezzi dell’energia a quelli degli altri beni e dei servizi risulti nettamente più lenta e meno pronunciata rispetto al passato. Per contro, la possibilità di un deterioramento più marcato e duraturo della domanda aggregata potrebbe tradursi in una inflazione più contenuta rispetto a quanto ipotizzato.