Recentemente gli indicatori economici relativi alla zona euro sembrano stabilizzarsi e, vista la performance dell’S&P500 (circa +20% da inizio anno, scambiato intorno ai massimi storici), sempre più analisti si chiedono se non sia il caso di aumentare l’esposizione verso il mercato azionario Europeo, le cui valutazioni appaiono interessanti.

Quali indicazioni possiamo trarre dai primi risultati societari?

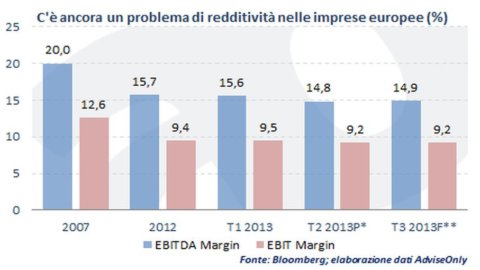

Lo scorso trimestre ci eravamo lasciati con una forte preoccupazione, relativa all’incapacità delle società europee di fronteggiare il naturale calo di ricavi con un’adeguata riduzione dei costi per mantenere intatti i margini e remunerare gli azionisti. Sebbene non sia possibile dare dei giudizi definitivi (mancano all’appello più del 50% delle società che compongono l’indice di riferimento Stoxx 600), dai primi dati disponibili sembra che la situazione non sia cambiata granché. Secondo i dati Bloomberg, i risultati non sono particolarmente incoraggianti né sul piano dei ricavi (-1,2% a/a), né su quello dei profitti (-7,4% a/a). E, come se non bastasse, questi risultati sono ben al di sotto delle attese degli analisti, che negli ultimi mesi avevano già ridotto le stime.

E’ evidente che aggregando i dati si perde la specificità delle singole società ma ne emerge una visione d’insieme. E tale visione d’insieme mostra che mentre i margini operativi lordi si sono ridotti (intesi come rapporto tra profitti generati dalla parte operativa – EBITDA- e ricavi), i margini operativi al netto degli interessi e tasse (rapporto tra EBIT e ricavi) sono rimasti pressoché intatti.

Cosa c’è dietro questa divergenza?

La differenza principale tra questi due indicatori di redditività (EBITDA e EBIT margin) è costituita dagli ammortamenti. Semplificando, è plausibile che parte di questa divergenza sia riconducibile alla scarsa propensione all’investimento delle società europee: minore è la quota di investimenti, minore sarà la quota di ammortamenti.

Guardando al bicchiere mezzo pieno (…ma neanche troppo), possiamo confortarci con il fatto che, diversamente da quanto avviene con la finanza pubblica, il rapporto debito netto/EBITDA (un indicatore di solvibilità di una società, proprio come il rapporto debito pubblico/PIL), sta lentamente migliorando.

Tuttavia è una mezza consolazione: probabilmente questo miglioramento è attribuibile più ad un aumento delle disponibilità liquide (che migliorano il rapporto riducendo la quantità di debito netto) e alla diminuzione della propensione all’indebitamento. Ciò, a sua volta è verosimilmente legato ai minori investimenti, alle difficoltà d’accesso al credito e alla poca visibilità sui ricavi futuri delle imprese europee.

Cosa fare allora?

In questo momento il mercato europeo può godere di maggiore considerazione per tre motivi: vediamoli.

1. I dati congiunturali sembrano convergere verso una stabilizzazione, dopo anni di recessione.

2. Non avendo avuto lo stesso “successo” in termini di performance che hanno avuto altri mercati da inizio anno (USA, UK e Giappone), la ricerca di rendimenti potrebbe far virare gli investimenti internazionali verso questo mercato.

3. Le valutazioni sono interessanti.

Se siete convinti che la ripresa sia dietro l’angolo e che i prezzi riflettano effettivamente le debolezze delle società europee, la scelta da fare è piuttosto chiara: è il momento di comprare qualcosa. Ma attenzione, perché grazie al clima di maggiore fiducia presente sui mercati, i “saldi” finiranno presto.