La crisi in Ucraina iniziata mesi fa non si è risolta, anzi è peggiorata. Dopo il disastro aereo in Malesia, anche in Europa i capi di Governo hanno deciso di inasprire le sanzioni contro la Russia.

Ma cosa c’è in gioco? Qual è il peso della Russia a livello globale?

Il canale macroeconomico

Circa due terzi della crescita economica mondiale del prossimo biennio è da attribuire ai Paesi Emergenti, tra i quali la Russia ha un peso rilevante. Ma, tenuto conto dell’attuale scenario macroeconomico (che prevede un accelerazione dell’economia mondiale), un rallentamento della Russia potrebbe non avere effetti eccessivi sulla tenuta della crescita globale in quanto:

- la Russia rappresenta solo il 3% del PIL mondiale;

- il Fondo Monetario Internazionale ha appena ridotto allo 0,2% la crescita del PIL russo nel 2014 (e lo stesso stanno facendo gli analisti finanziari); anche considerando le stime più pessimiste (-1,3%, -0,8% nel 2014) siamo ben al di sopra della contrazione del PIL del 2009 (-7,5%);

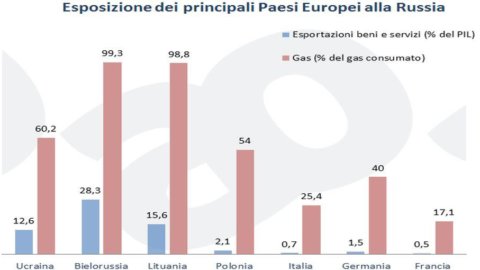

Il canale commerciale

In termini di flussi commerciali (somma di import e export) la Russia ha un ruolo rilevante a livello globale legato al settore dell’energia.

Tuttavia la Russia produce ed esporta gas e petrolio senza gestire la catena di distribuzione: in altre parole, può chiudere i rubinetti delle fonti di energia (e non è poco), ma non influenzare in modo direttoil ciclo di produzione, stoccaggio o distribuzione dei prodotti/servizi di qualsiasi genere.

Tra i Paesi più sensibili alla questione energetica ci sono in primis i Paesi dell’Est Europa (Ucraina, Bielorussia o Lituania), seguiti da Germania, Italia e Grecia. Tuttavia, se la Russia può fare pressione sulla dipendenza energetica europea, deve anche fare i conti con il rovescio delle medaglia: il settore energetico conta per circa un terzo della entrate fiscali e due terzi dell’export di beni e servizi della Russia.

Il canale finanziario

Per quanto il peso specifico del mercato finanziario non sia trascurabile (70% del PIL), l’esposizione diretta dei fondi stranieri è limitata. Piuttosto rilevante, invece, la quota di finanziamenti raccolta dalle società Russe sui mercati internazionali.

Secondo le stime Sberbank, il mercato azionario russo è più sviluppato del mercato obbligazionario, ma resta prevalentemente sotto il controllo dello Stato o dell’oligarchia Russa, ai fondi istituzionali stranieri è concesso di detenere solo il 18% del capitale sociale complessivo.

La relazione finanziaria tra Unione Europea e Russia è importante: le banche Europee detengono circa il 75% delle attività estere totali presenti in Russia.

Tra i Paesi più esposti ci sono Francia e Italia, attraverso due importanti gruppi bancari: Société Générale (per € 22 miliardi) e UniCredit (per € 24 miliardi). Secondo un’analisi di Morgan Stanley[2] tale esposizione non mette sotto pressione la redditività delle due banche. Tuttavia, gli effetti indiretti, legati al legame che la Russia ha con i Paesi satelliti dell’est Europa, sono di difficile approssimazione e non possono essere trascurati.

Per le banche russe, invece, l’accesso ai mercati dei capitali internazionali è cruciale, perché circa metà delle emissioni obbligazionarie effettuate per raccogliere capitali avviene sui mercati europei.

Quali sono i rischi per i risparmiatori italiani?

In un mercato globale e interconnesso come quello in cui viviamo, è difficile individuare precisamente gli effetti di un isolamento russo nei confronti del resto del mondo: sembra comunque che ogni parte coinvolta abbia qualcosa da perdere. Questo è un freno all’esasperazione dello scontro, quindi si può ben sperare. Fino a oggi le ripercussioni della crisi russa sui mercati finanziari sono state piuttosto modeste e limitate al mercato azionario russo.

Non è ovviamente possibile escludere un ulteriore inasprimento del conflitto, che rimane uno dei principali fattori di rischio dell’estate 2014, ma ci pare ragionevole continuare ad attribuire bassa probabilità a effetti devastanti sui portafogli.