Le novità alla ripresa autunnale

Crepe, fratture e slanci. Lo scenario post-ferie dell’economia globale è ricco di novità, alcune prevedibili, altre sorprendenti e positive. Tra le prime ci sono le conferme dell’indebolimento del mercato del lavoro USA e la caduta del Governo Bayrou. Tra le seconde ricadono la resilienza dell’Eurozona e i primi segnali di maggior slancio della crescita mondiale. Sullo sfondo rimangono le guerre così vicine, così barbariche, con coinvolgimento di nuovi territori e Paesi.

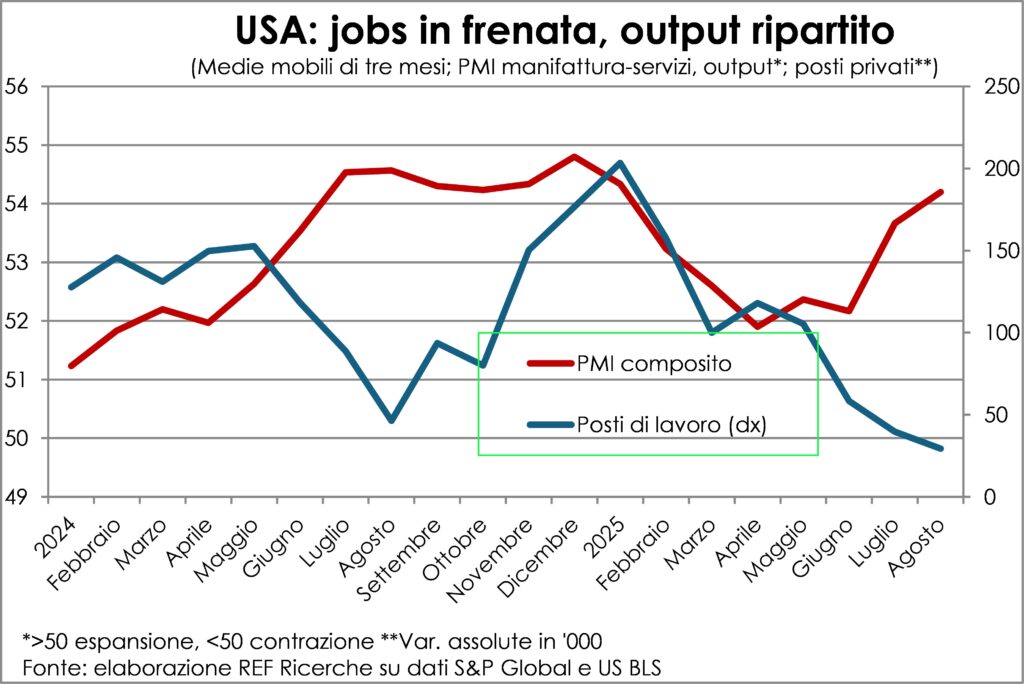

In Usa perde colpi la job machine…

Le crepe emerse negli ultimi due mesi nella creazione di nuovi posti di lavoro americani erano prevedibili: c’erano state già indicazioni in tale direzione nello strisciante aumento delle richieste di sussidi e nel tasso di disoccupazione, con quest’ultimo che rimane comunque vicino ai minimi storici; e la grande incertezza creata con le tariffe aveva messo sul chi va là le imprese e fatto cadere la fiducia dei consumatori.

…ma il PIL accelera…

Così scarsi aumenti occupazionali nell’economia americana si sono avuti solo nei dintorni e durante le recessioni. Tuttavia, il PIL USA sta crescendo ancora a ritmi alti (3% annualizzato l’ultima stima Atlanta FED), in netta accelerazione rispetto al fiacco 1,2% del primo semestre, con forti contributi della domanda finale interna: +2,1% i consumi personali e +6,0% gli investimenti privati (variazioni sempre annualizzate); questi ultimi sono tirati dal boom dell’AI. Usando queste stime si ottiene un aumento della domanda privata finale interna del 2,9% annualizzato nel trimestre in corso, contro l’1,9% nei due precedenti. Come è possibile che il mercato del lavoro peggiori così chiaramente se domanda e offerta accelerano?

Si possono avanzare tre ipotesi, che si integrano a vicenda. Le prime due sono statistiche: per l’occupazione sono disponibili due mesi su tre del trimestre estivo, mentre per i dati che nutrono le stime del PIL uno su tre (a parte l’ISM); i dati del mercato del lavoro del periodo marzo ’24-marzo ’25 verranno rivisti all’ingiù nettamente, visto che il livello benchmark si è rivelato inferiore rispetto ai valori precedentemente indicati. In altre parole, il mercato del lavoro era molto meno forte di quanto si pensasse, e quindi la sua frenata è meno vistosa.

… e gli occupati sono un indicatore ritardato

La terza ipotesi è economica: i dati occupazionali sono un indicatore ritardato del ciclo economico. Oggi l’occupazione va male perché l’economia è andata male in passato. Un po’ come la luce delle stelle più lontane che arriva a noi quando si sono già spente. Quindi, la cattiva salute odierna dell’occupazione non implica che anche la crescita stia andando male, ma solo che era andata male. In effetti dai PMI emerge un’accelerazione che prelude a una ripartenza anche della creazione di occupazione.

I danni di DOGE e repressione degli immigrati

Quest’ultima, però, dovrà fare i conti con altri due fattori che sono intervenuti nel 2025 e che sono un grande ostacolo al ritorno a dinamiche robuste nella creazione di lavoro. Il primo ostacolo sono i licenziamenti indiscriminati e massicci avviati dal DOGE: in effetti da febbraio in poi il settore privato ha fornito il 161% dei nuovi posti di lavoro, contro il 77% medio nei tre anni precedenti. Nei prossimi mesi, inoltre, alcune decine di migliaia di dipendenti federali lasceranno volontariamente il posto di lavoro, avendo accettato l’offerta di dimissioni con lo stipendio garantito per almeno sei mesi. E ciò peggiorerà i dati sia dei nuovi posti di lavoro sia dei sussidi di disoccupazione. Ma non possiamo considerare queste riduzioni occupazionali come un segnale di peggioramento dell’economia (semmai possono contribuire a peggiorarla, riducendo gli acquisti).

Il secondo ostacolo è la maggiore restrizione all’immigrazione, iniziata a metà 2024 da Biden per inseguire le promesse elettorali di Trump e culminata con gli arresti e le deportazioni dettate da quest’ultimo; tale restrizione ha impedito la crescita occupazionale nei settori che più impiegano gli immigrati, come dimostra un recente studio del PIIE. Minore occupazione frena la crescita di domanda e produzione anche in settori non direttamente colpiti dalla carenza di manodopera immigrata.

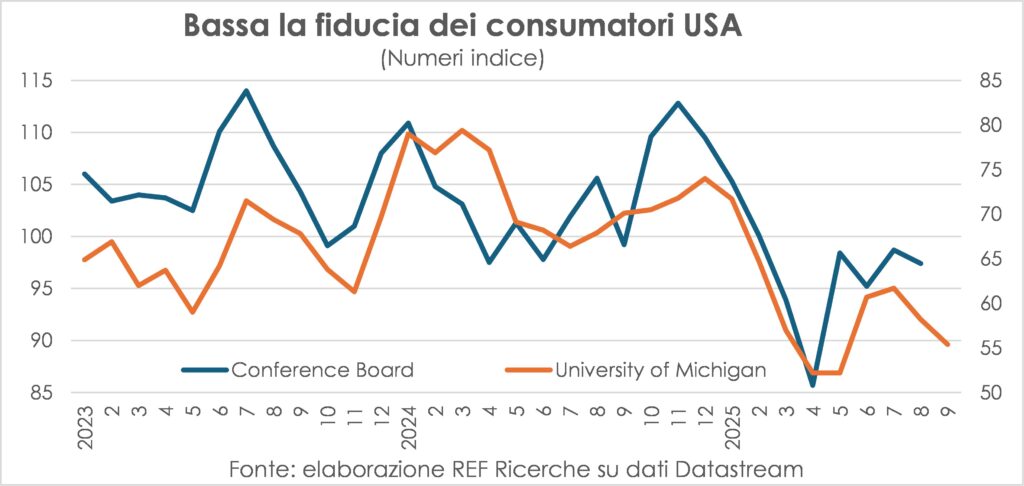

Infine, la relazione crescita-occupazione-crescita rappresentata nel grafico potrebbe inciampare nella fiducia dei consumatori, più bassa oggi rispetto a inizio anno. Le indagini in agosto-settembre dicono che è tornata a volgere al basso, dopo il rimbalzo dai minimi di aprile. Ma il tesoretto dell’eccesso di risparmio (il risparmio accumulato nei mesi pandemici in cui si spese di meno) resta consistente e in generale i bilanci familiari sono senza squilibri finanziari.

La Francia divisa al test del bilancio

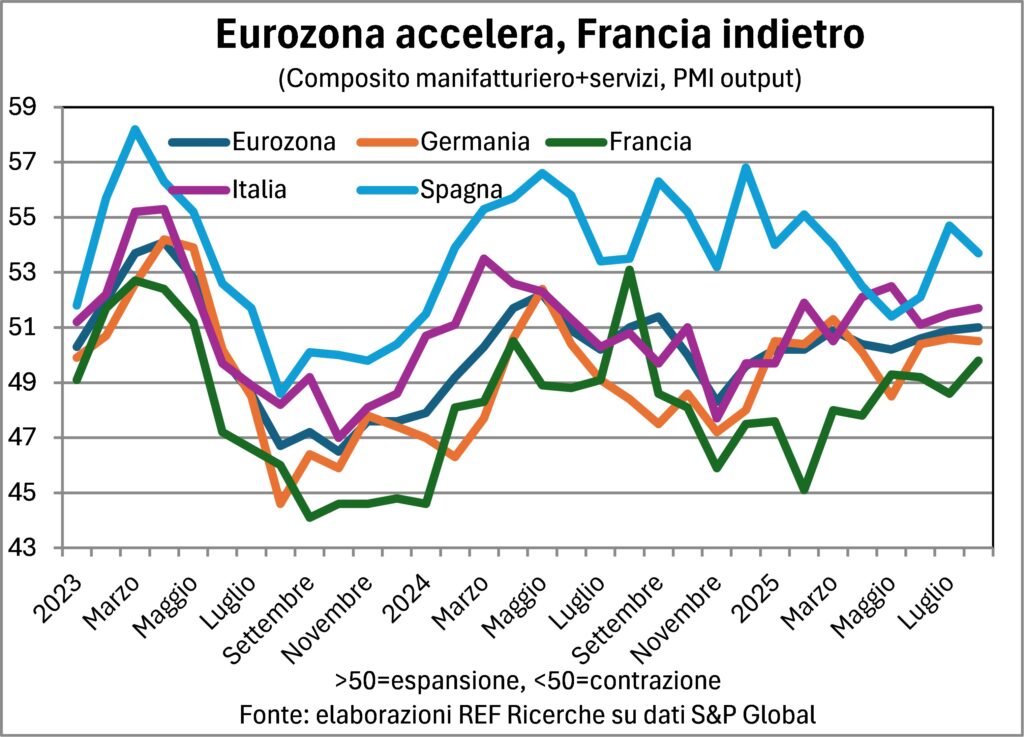

Altrettanto prevedibile e atteso era il test della manovra di bilancio per il governo francese. Con un disavanzo che puntava al 6% del PIL il prossimo anno, dal 5,5% in questo, e il debito pubblico in ascesa al 119,1% nel 2026 (era al 109,7% nel 2023), una manovra proposta da Bayrou da 1,5% del PIL (44 miliardi) era il minimo sindacale. Nemmeno nei contenuti può chiamarsi lacrime e sangue, perché si limita a deindicizzare, senza veri e propri tagli. Per confronto, la manovra Salva Italia del Governo Monti aggiustò i conti pubblici del 3% del PIL nel 2012 e del 5% nel 2014. Eppure, il governo è caduto ed è scattato, come una reazione pavloviana, lo sciopero generale al motto di Bloquons Tout (blocchiamo tutto). La quasi perfetta tripartizione dei seggi parlamentari tra destra, centro e sinistra è specchio di un Paese diviso e in crisi di visione e, ormai, anche di crescita.

Eurozona resiliente e con maggiore slancio

L’instabilità politica non aiuta certo la ripresa e infatti la Francia resta fanalino di coda nell’Eurozona, che nel complesso sta mostrando una notevole resilienza sia nel mercato del lavoro, con l’occupazione che sale e la disoccupazione che continua a calare, sia nell’andamento del PIL, che è aumentato dell’1,4% annualizzato nella prima metà dell’anno, nonostante la tempesta tariffaria. Gli indicatori PMI mostrano accelerazione nel corso dell’estate.

Nel mondo ordini in solido aumento

Accelerazione che è in corso nell’economia mondiale tutta, grazie al tiraggio di India e USA, il risveglio della Cina e il buon andamento del Giappone. Gli ordini stanno aumentando a passo deciso, soprattutto nei servizi (53,1 la componente PMI globale) ma anche nel manifatturiero (50,9), trainati dalla sola domanda interna, perché quella dall’estero continua a contrarsi. L’aspetto interessante, comunque, è che l’industria è uscita dalla recessione, anche se è tutt’altro che chiaro il contesto daziario e molti aggiustamenti sono in corso.

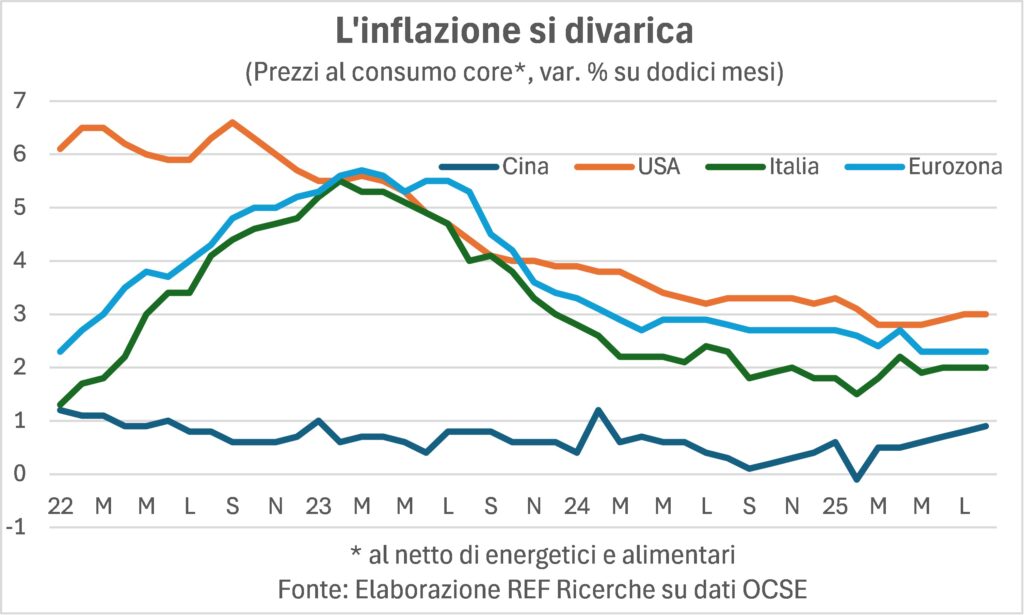

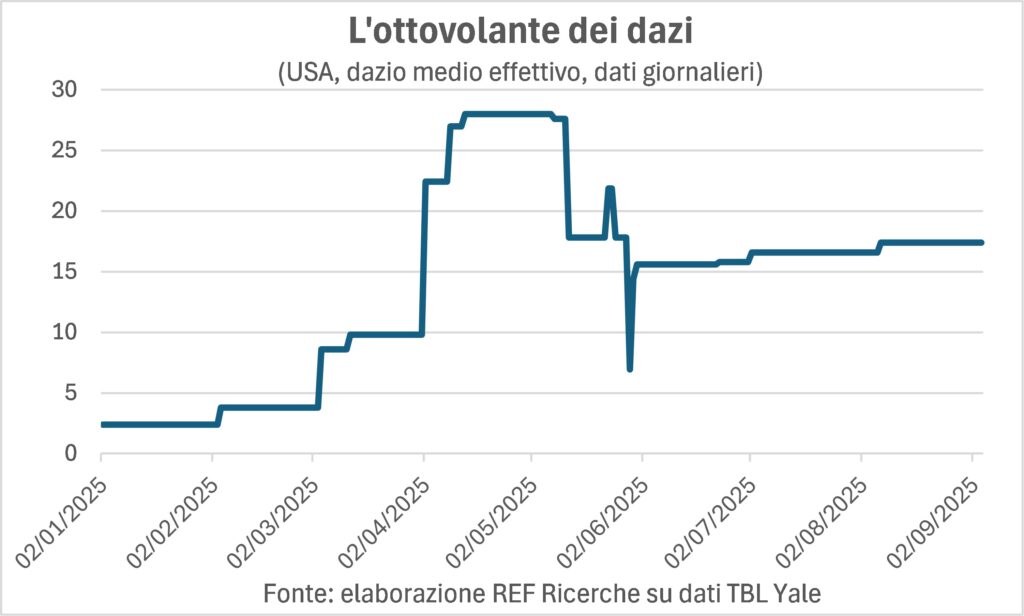

L’inflazione sale in USA per l’effetto-dazi…

L’inflazione USA ha iniziato a salire, ma meno rapidamente dell’atteso, dato il balzo dei dazi effettivi, dal 2,4% di inizio 2025 al 17,4% attuale, ossia oltre sette volte più alti. Stando alle stime del The Budget Lab alla Yale University, un tale incremento porta a un aumento del livello dei prezzi (misurati sull’indice della spesa dei consumatori) dell’1,7%. Se tale aumento fosse stato istantaneo, la dinamica annua sarebbe salita al 4%, solo come effetto meccanico via rincaro dell’import. Poi, per creare l’incentivo a investire in USA, anche i prezzi dei beni prodotti in USA sarebbero dovuti salire, così da rendere profittevole l’investimento, e accelerando ulteriormente la dinamica inflattiva.

Inoltre, la diffusione dei rincari dei prezzi di vendita, così come riportata dalle indagini PMI, avrebbe spinto ancora più insù tale dinamica, fin verso il 5% secondo alcuni analisti. Infatti, tali rincari sono stati dichiarati anche dalle imprese dei servizi, mentre le tariffe hanno colpito i soli manufatti. È vero che tutte le produzioni impiegano beni industriali, tuttavia l’incidenza del loro costo sul totale dei costi per un’impresa del terziario è assai contenuta. Quindi, non è escluso che la maggiorazione dei dazi sia stato una bella opportunità per scaricare a valle passati aumenti dei costi e irrobustire i margini.

Molte sono le possibili spiegazioni del mancato riverbero di queste spinte sulle misure dell’inflazione. Alcune sono state riportate nelle Lancette di luglio. Qui ci concentriamo su una di esse: l’indeterminatezza delle tariffe stesse. Le marce avanti e le retromarce di Trump e la moltitudine di dazi, a seconda del bene finale o della materia prima e del Paese colpito, hanno fatto sì che nessuno sappia ancora con esattezza quale sia la gabella da versare nelle casse del Tesoro USA. Non solo: proprio quell’avanti-indietro ha fatto oscillare il livello medio dei dazi quasi come su un ottovolante. Il risultato è stato ben rappresentato da Richard Baldwin, uno dei massimi esperti di commercio internazionale e di catene globali del valore: ancora prima dell’estate la tariffa applicata era la metà di quella attuale, e quindi non si è visto praticamente nulla delle lievitazioni dei costi all’import.

Ciò detto, a dispetto della “debolezza” del mercato del lavoro USA, la dinamica salariale rimane sostenuta: 4,1% annuo in agosto a parità di composizione occupazionale, come in luglio; nel 2017-2019 era al 3,5%. In ogni caso è in raffreddamento graduale, ma poi vedremo come reagiranno le richieste salariali se il potere d’acquisto diminuirà sostanzialmente.

Nel mondo pressioni normalizzate

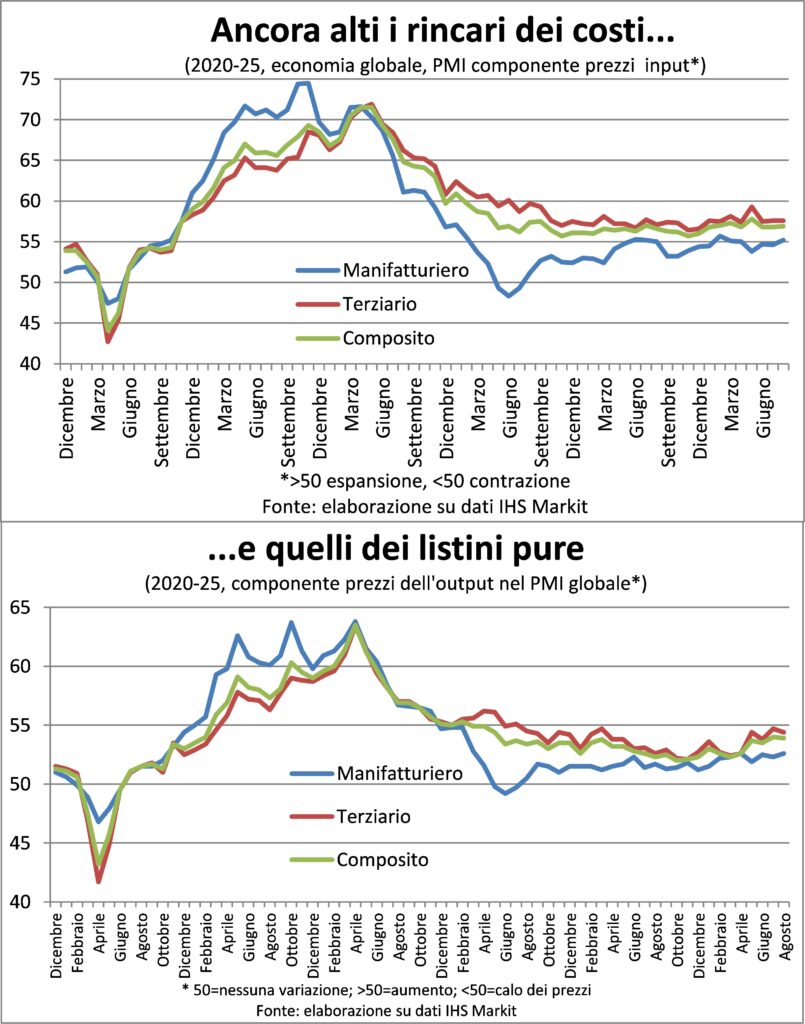

In generale nel mondo le pressioni inflazionistiche sono normalizzate, nel senso che sono rientrate rispetto all’ondata del periodo pandemico e dello shock bellico-energetico. Ma anche rispetto alle pulsioni deflazionistiche vissute dopo la Grande crisi finanziaria. In effetti, guardando l’andamento dei prezzi pagati e fatti pagare dalle imprese (componente dell’indagine PMI), i ritocchi dei listini restano più elevati che a fine 2019.

Ciò è vero nel manifatturiero non meno che nel terziario. Due precisazioni vanno fatte: la prima è il peso elevato che hanno gli USA in questi aggregati, ed è proprio in USA che, a causa delle tariffe innestate su una dinamica dei prezzi ancora non del tutto raffreddata, si assiste all’innalzamento più marcato di tali indicatori, che sono ai massimi dall’autunno 2022. La seconda precisazione riguarda la composizione dei prezzi degli input, che includono anche il costo del lavoro, e non solo materie prime e acquisti dai fornitori. In effetti, nei comunicati si legge di frequente che le imprese indicano nell’aumento dei salari un fattore importante delle maggiori spese sostenute. E non solo in USA. Non ovunque riescono a trasferire ai clienti i rincari a monte, essendo il potere di fare i prezzi funzione delle condizioni di domanda. Nell’Eurozona, per esempio, questo trasferimento è assai più difficile che in India, USA o UK.

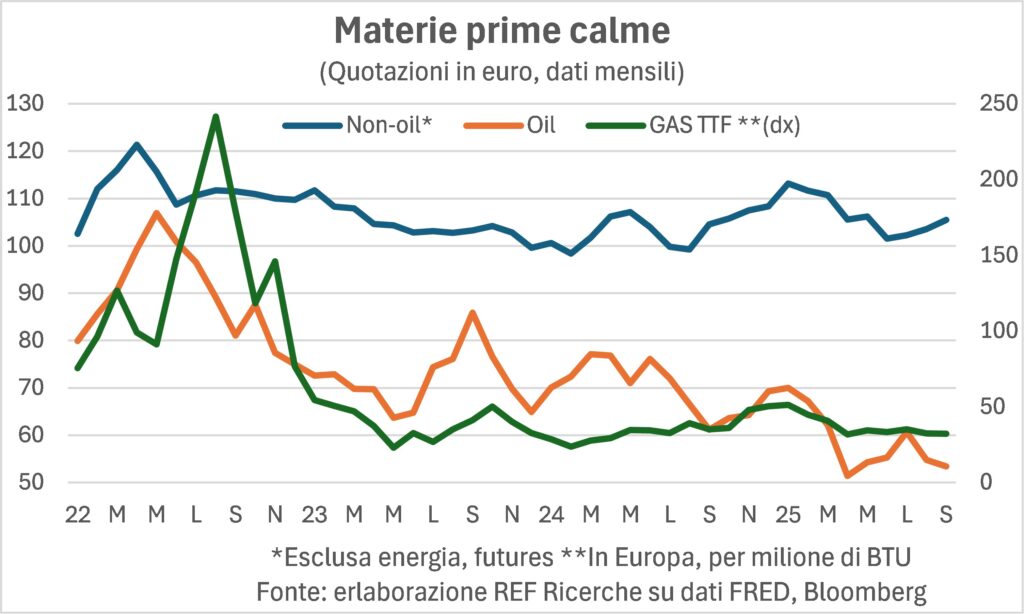

Le materie prime restano fredde

In ogni caso, è evidente che ovunque la dinamica salariale rimane più sostenuta che prima della pandemia, e le barriere all’immigrazione la terranno su.

Per intanto, invece, le dinamiche dei corsi delle materie prime rimangono contenute. Eccetto quelle delle commodity più direttamente impiegate nel boom dei data center che servono per l’AI, che assorbono una enorme quantità di energia elettrica. Di conseguenza devono essere fatti investimenti in impianti di produzione della stessa energia, con il relativo aumento della richiesta di materiali per questi impianti. Mentre l’OPEC tenta disperatamente di promuovere l’uso del petrolio tenendo basso il prezzo per fare concorrenza alle fonti rinnovabili, ormai davvero a buon mercato.

I tassi scendono, ma…

Non succede spesso che una notizia dell’economia reale abbia così forti ripercussioni sull’economia finanziaria. Ma è successo con i dati del mercato del lavoro Usa, che hanno portato a uno spostamento verso il basso dell’intera curva dei rendimenti americana – e non solo americana. Perché questa sensitiva volatilità è così aumentata?

La ragione sta nel fatto che è aumentato il grado di incertezza, sia per le grandezze reali che per quelle della finanza. Così, con bicchieri mezzo pieni e mezzo vuoti, ogni stormir di dati che faccia spostare anche di poco la linea mediana del galleggiamento, porta a variare più che proporzionalmente il giudizio sul futuro. Questi giudizi sul futuro si situano su due piatti della bilancia: la stagflazione (un anomalo congiunto di stagnazione e inflazione) e una crescita continua ed equilibrata (che tutti i governanti anelano). Così, quando i dati del mercato del lavoro americano per agosto hanno confermato (se non peggiorato ancora) il rallentamento nella creazione dei nuovi posti di lavoro emerso in luglio (facendo arrabbiare il Donald, al punto di licenziare la direttrice del Bureau of Labor Statistics – pensate a cosa succederebbe in Italia se la Meloni licenziasse il presidente dell’Istat quando un comunicato su qualche dato dell’economia non fosse di suo – della Meloni – gradimento), i mercati hanno deciso che la Fed avrebbe ridotto i tassi, non solo la settimana prossima, ma anche, e a più riprese, per il resto dell’anno, e magari oltre.

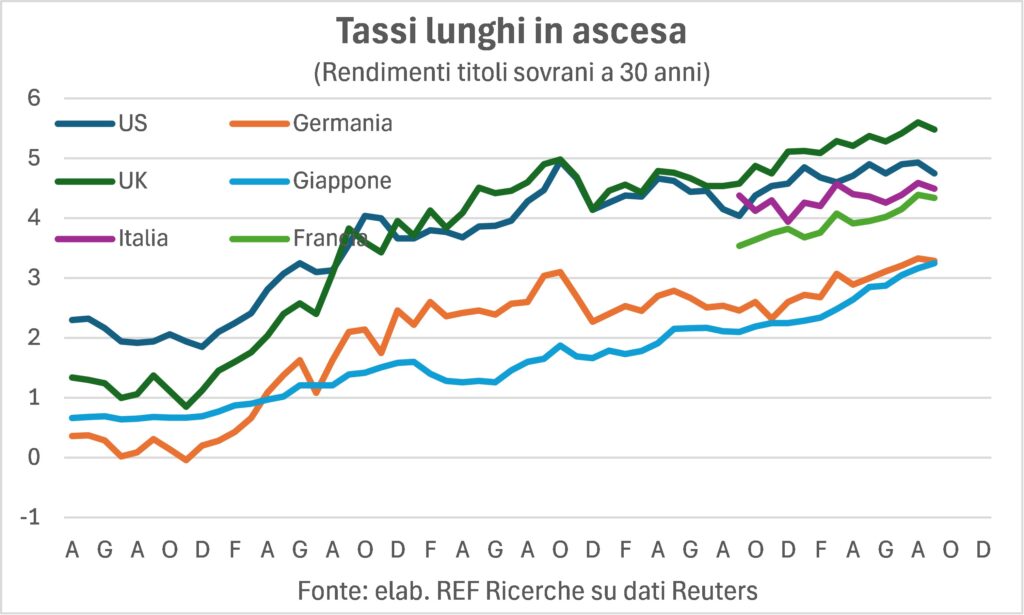

Fino a poco tempo fa era di moda dire – e lo abbiamo detto anche noi – che è possibile e probabile che scendano i tassi a breve ma non quelli a lunga. E questo perché i tassi a lunga riflettono le preoccupazioni sui deficit di finanza pubblica e su un’inflazione sospinta dai dazi. Perché, allora, le cattive notizie sulla creazione di posti di lavoro in America hanno fatto scendere anche i tassi a lunga? La spiegazione si biforca: da una parte, i tassi a lunga non sono che una successione dei tassi a breve di qui a più in là nel tempo; e quindi, se quelle crepe nel mercato del lavoro (un mercato che descrive il secondo mandato della Fed, la “massima occupazione”) si allargano, pioveranno altre riduzioni dei tassi-guida. Dall’altra parte, gli allargamenti delle crepe presagiscono stagnazione o recessione dell’economia, e questa è un’altra ragione di riduzione dei tassi lunghi, che tipicamente calano quando l’economia va male perché si riduce la domanda di credito a lungo termine.

Certamente, se volessimo scendere per li rami dei colpi e dei contraccolpi, si potrebbe obiettare che un’economia in affanno fa aumentare il deficit pubblico (meno entrate e più spese di sostegno al reddito), e i tassi a lunga dovrebbero tener conto di accresciute domande di finanziamento di un disavanzo già immane. Ma è inutile cercare di render conto razionalmente delle viscerali reazioni dei mercati, che già nuotano a fatica nel “gran mar dell’essere”, barcamenandosi fra i dati e i dazi, fra la spigolosa stenografia delle statistiche e le esternazioni del volubile inquilino della Casa Bianca. Basti dire che i deficit pubblici sono destinati a rimanere alti e crescenti, sia in America che in Europa (per ragioni in parte diverse), e questo vuol dire che i tassi lunghi – a 10 e 30 anni – rimarranno in tensione. I tassi a breve, invece, saranno in discesa, più in Usa che in Europa, data la fatica delle economie.

L’assedio della Casa Bianca alla Fed continua e, dato che l’economia americana segnala barlumi di stagnazione mentre l’economia europea rivela barlumi di risveglio, altre riduzioni dei tassi Fed, dopo quelle incombenti, sono possibili e probabili, malgrado l’inflazione che permane ben al di sopra dell’obiettivo del 2%. La Bce, che ha un mandato singolo – l’inflazione – non deve temere alcunché dalla dinamica dei prezzi, che rimane sotto controllo. Sulle sue decisioni – dopo la pausa dell’11 settembre – peseranno sia gli sviluppi dell’economia – ancora debole, malgrado i barlumi – sia il pericoloso dipanarsi della crisi francese. Ambedue i fattori volgono a favore di ulteriori allentamenti.

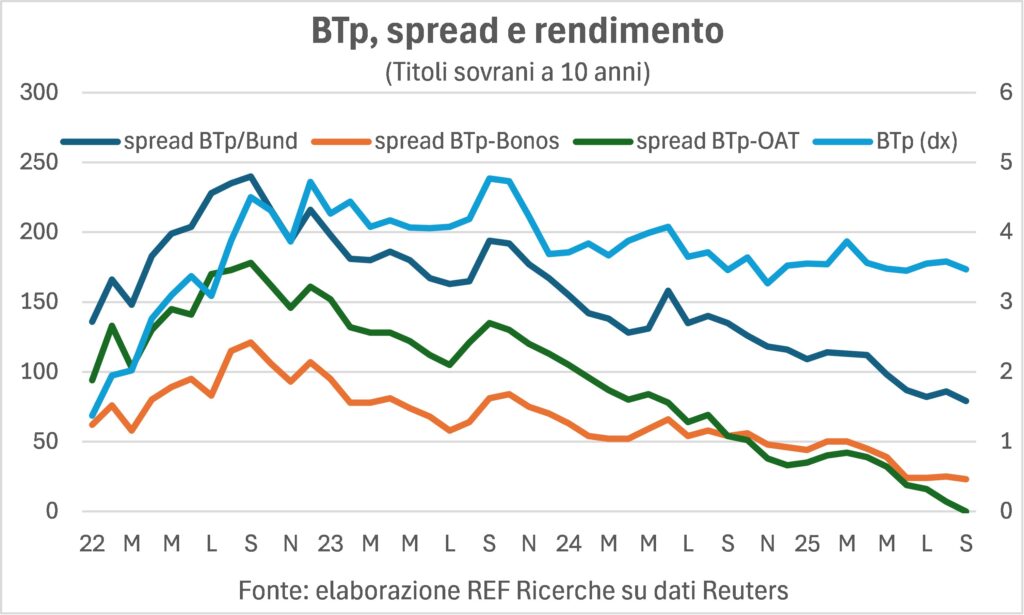

Per i nostri BTp, le notizie sono buone. Lo spread con il Bund è sceso sotto quota 80, e anche con i Bonos è diminuito ancora. Non ci possiamo vantare della parità raggiunta con i rendimenti dei titoli francesi, perché è più demerito loro che merito nostro…

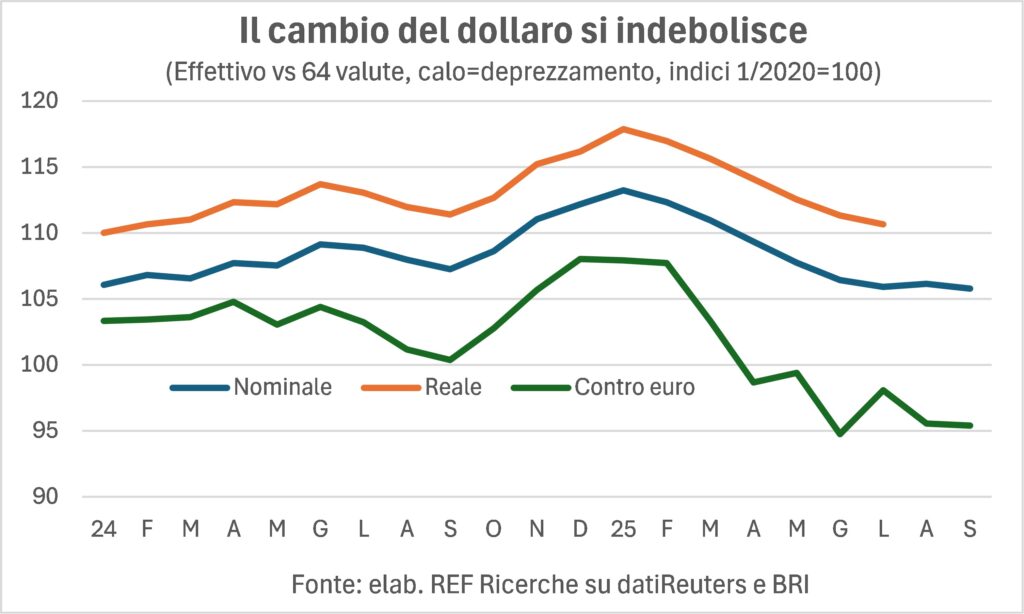

Il dollaro è debole e tale rimarrà

La debolezza del dollaro non è temporanea. Qualsiasi scenario di riduzione del deficit commerciale americano – uno obiettivo irrinunciabile della Presidenza Trump – ha come ingrediente altrettanto irrinunciabile un dollaro debole. Dopo la luna di miele post elezione di Donald Trump, quando sembrava che l’America tutta – economia, dollaro, Borsa… – fosse avviata verso magnifiche sorti e progressive, il principio di realtà ha ripreso il sopravvento.

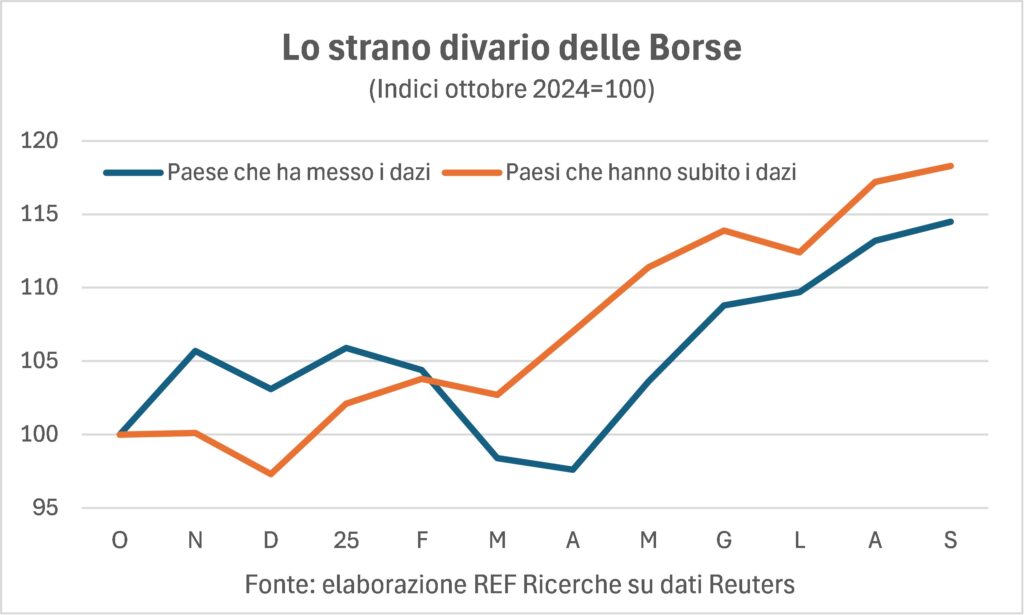

I record (strani) dei mercati azionari

Le magnifiche sorti e progressive si sono tuttavia realizzate in quel segmento della realtà che sono i mercati azionari. Wall Street macina nuovi record. La cosa strana, tuttavia, è che nuovi record storici sono macinati anche nelle Borse del resto del mondo, e anzi, come si vede dal grafico, sono ancora più record di quelli della Borsa Usa. E la cosa è strana per due motivi. Primo, l’America ha colpito con i dazi il resto dell’universo mondo, e a prima vista (e anche a seconda vista) il duro colpo avrebbe dovuto danneggiare le economie degli altri Paesi e avvantaggiare quella Usa (Make America Great Again). La seconda ragione è che, per unanime consenso, le quotazioni di Wall Street sono state portate in alto dai prezzi delle ‘Magnifiche Sette’ e dalle prospettive dell’IA: due fattori, questi, che influenzano positivamente e in particolar modo il mercato azionario Usa. Allora, perché le Borse del resto del mondo sono salite più di quelle americane?

Forse la risposta sta nel perdurante differenziale di crescita: nel primo semestre l’economia Usa è cresciuta a tassi dell’uno virgola, quella del resto del mondo nettamente di più, malgrado i dazi. Forse perché la saga dei dazi non ha poi fatto tanti danni (per ora…); come ha scritto Eugenio Montale: “La storia non è poi la devastante ruspa che si dice: lascia sottopassaggi, cripte, buche e nascondigli, c’è chi sopravvive…”. E, se ha fatto danni, ne ha fatto soprattutto agli Stati Uniti (della serie ‘darsi la zappa sui piedi’). Forse perché la politica monetaria ha mantenuto (giustamente, date le incertezze sull’inflazione) una postura restrittiva in America, mentre negli altri Paesi c’è stato un allentamento. Forse… – confessiamolo, se ci sono altre spiegazioni non ci sono chiare. Wait and see…

In questo contesto di incertezza, da un lato, di inflazione che resta testardamente alta, dall’altro, di venti di guerra e riarmi, dall’altro ancora, e di debolezza strutturale del dollaro senza che ci sia una chiara alternativa valutaria, infine, l’oro torna a essere moneta (non solo bene) rifugio e la sua quotazione macina record. Poiché le condizioni elencate non sono destinate a venir meno, altri record verranno.