Problema 1: se la mamma-banca centrale dà ai bambini-governi tante monete con cui comprare il loro giocattolo preferito (molti voti?) e tutti i bambini vogliono lo stesso giocattolo che c’è nell’unico negozio del paese, cosa accadrà al prezzo del giocattolo?

Problema 2: se il benzinaio del paese alza il prezzo dei carburanti, cosa accade al prezzo del giocattolo se il negoziante deve andare a rifornirsi in una città lontana?

Problema 3: se la fabbrica di giocattoli della città lontana fatica a trovare i chip per far funzionare i giocattoli e il costo dei chip va alle stelle, cosa succede al prezzo dei giocattoli?

La risposta è unica e sempre la stessa: il prezzo dei giocattoli sale. E se i prezzi salgono… «C’è più inflazione!», esclamano in coro i nostri piccoli lettori. No, bambini (si fa per dire), c’è solo un aumento dei prezzi dei giocattoli.

Qualche pedagogo potrebbe comunque obiettare che il comportamento della mamma è diseducativo. E fuor di metafora avrebbe ragione da vendere. Gli economisti tirano in ballo l’azzardo morale. Ma questa è un’altra storia.

Sia ben chiaro: ogni riferimento alle vicende e ai personaggi reali NON è puramente casuale. Ma le Banche centrali non sono mamme, i governi non sono bambini e i problemi da affrontare qui e ora non riguardano il mondo dei balocchi, ma le sofferenze acute e le gravi indigenze di molti milioni di persone.

Per usare le nude e crude parole di Jerome Hayden “Jay” Powell: «La pandemia da COVID-19 sta causando tremende deprivazioni umane ed economiche in lungo e in largo negli Stati Uniti e in giro in tutto il Mondo». E, proseguendo nell’ultima conferenza stampa, il Presidente della FED (I posteri lo ricorderanno come uno dei migliori della storia) ha sottolineato che il peso delle sofferenze economiche non si è distribuito salomonicamente ma è caduto soprattutto sulle spalle degli ultimi (chi ha i salari più bassi e che da sempre patisce discriminazioni razziali: in questa terra non sono certo beati). Concludendo che: «C’è gente là fuori che ha perso l’occupazione. Lo sconvolgimento dell’economia ha capovolto molte esistenze e creato grande incertezza riguardo al futuro». Perciò la FED farà tutto quello che può per ridare il lavoro perduto il più in fretta possibile (che non è assurda difesa dei posti esistenti, come si fa bloccando i licenziamenti).

Per inciso, a Francoforte e anche in Via Nazionale qualcuno prenda nota di come una grande banca centrale comunica con l’intera popolazione, rendendo conto alla cittadinanza tutta con empatia (e non in modo elitario e in linguaggio da sacerdoti e addetti ai lavori) delle ragioni della propria azione. Si rammenti che anche questa è inclusività, elemento chiave della sostenibilità.

E l’inflazione? Con parole altrettanto semplici e tono sereno e conciliante, Powell ha liquidato i benpensanti: «È troppo presto per preoccuparsene». Irresponsabile? No. Come tante volte scritto e ribadito dalle Lancette, le potenti forze che tengono a bada l’inflazione (globalizzazione, rivoluzione tecnologica, e invecchiamento della popolazione) agiranno ancora a lungo, molto a lungo. A conferma che l’inflazione NON è un fenomeno monetario.

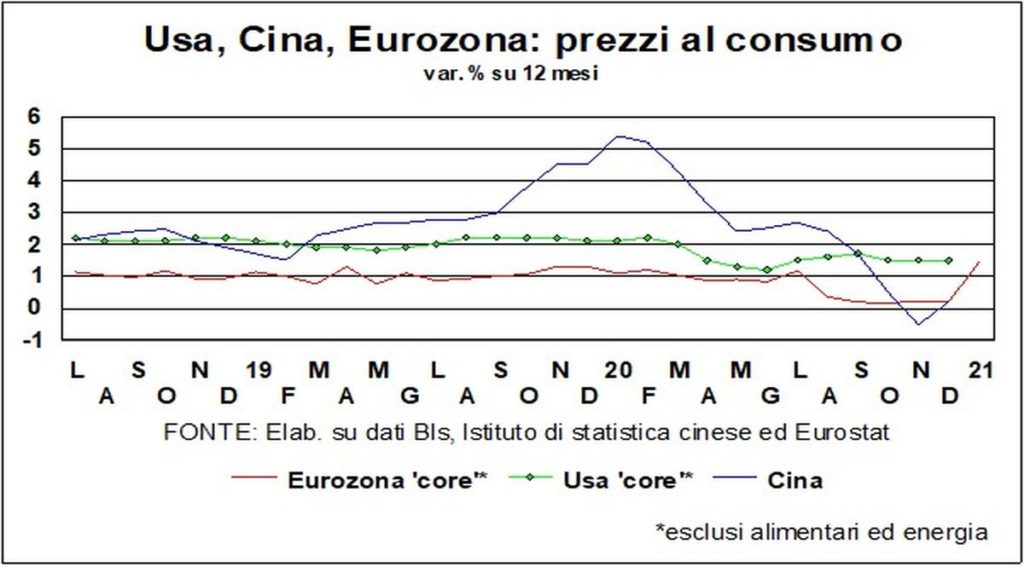

Su questo torneremo più sotto. Prima corre l’obbligo di dar conto di una bizzarria cervellotica che ha innalzato a gennaio di circa mezzo punto percentuale l’inflazione nell’area euro, che, inclusi anche altri fattori una tantum, è salita da -0,3% annuo a +0,9%, e da +0,3% a +1,4% nella versione al netto di energia e alimentari freschi. Una parte importante di questo rialzo si deve alla fine della riduzione dell’IVA in Germania e alla diversa distribuzione temporale dei saldi natalizi (anticipati rispetto al solito). Ma per una parte pure non piccola, circa metà, è dovuta al cambiamento della composizione del paniere.

Ci sono più cose in cielo e in terra, Orazio, di quanto le statistiche siano capaci di misurare. William, o quelle polveri che restano di lui, si rivolterà nella tomba a Stratford-upon-Avon. Dall’empireo dei poeti sublimi abbia pietà di noi e soprattutto dell’assurda pretesa degli uffici statistici europei di cercare di rilevare una più puntuale dinamica dei prezzi al consumo in tempi di pandemia. Con il risultato di creare altre distorsioni e confusioni.

«L’inflazione è più alta di quel che dicono gli indicatori», scrivevano pensosi i commentatori nel corso dello scorso anno. Come se le persone, oltre a dover difendersi dal coronavirus e arrabattarsi a tirare a campare (mentalmente oltre che economicamente), dovessero avere anche la preoccupazione di maggiori rincari.

Non che non avessero ragione i commentatori. Teoricamente i prezzi rilevati dovrebbero essere rappresentativi di quel che le persone acquistano. E gli indici costruiti per tempi normali non potevano certo ben rispecchiare le abitudini di spesa sconvolte dai lockdown. Sentiti punti sul vivo, gli statistici hanno cambiato una metodologia solida e sperimentata e in fretta e furia hanno adeguato (con molte approssimazioni) il metro che misura l’andamento del costo della vita. Con il risultato di innalzarla oggi (0,5 punti percentuali non sono un’inezia se il livello è inferiore al punto percentuale) e abbassandola domani (ossia nella seconda metà dell’anno), quando riprenderemo un’esistenza meno sospesa e i prezzi di alcuni servizi, la cui incidenza sul paniere totale è stata diminuita perché nel 2020 non venivano consumati, saliranno di più.

Per fortuna questa pasticciata soluzione (xè pezo el tacòn del buso, dicono nella madre lingua in cui Meneghello ha tradotto Shakespeare) non ha alcun rilievo pratico. Perché l’inflazione era, è e resterà bassa a lungo. Qualunque immaginifica invenzione numerologica si possa introdurre.

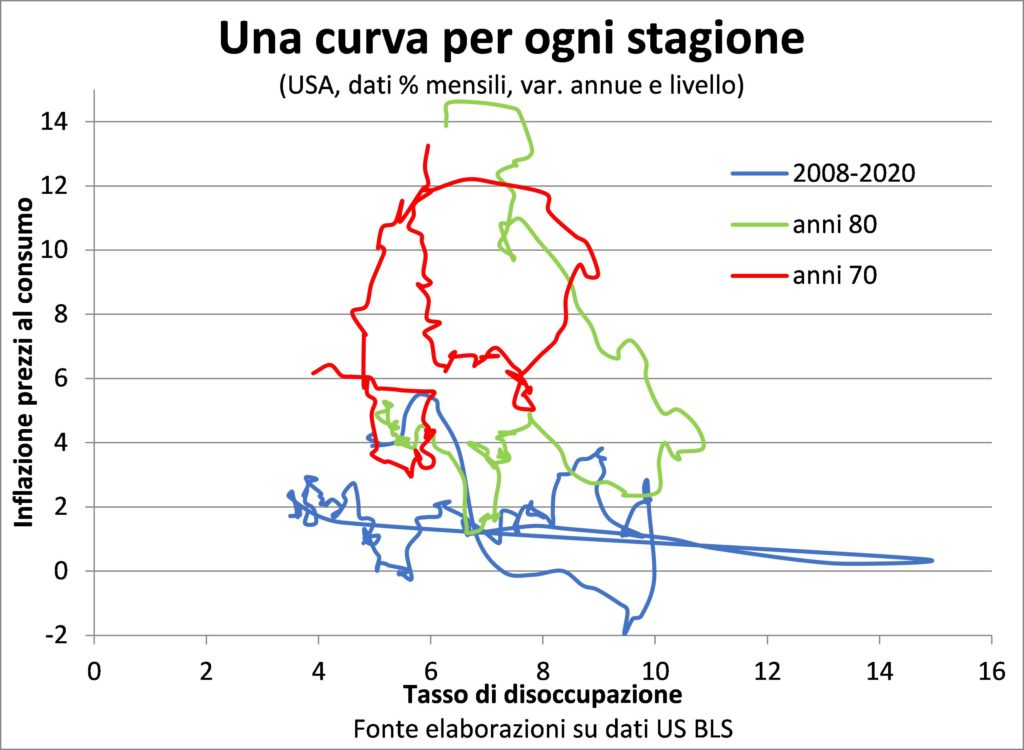

E la ragione è semplicissima. La relazione tra andamento dei prezzi e disoccupazione si è rotta ormai qualche hanno fa e ci vorrà del brutto e del bello perché torni a funzionare come nei più semplici tempi pre-globalizzazione e pre-digitalizzazione, quando eravamo più giovani e beltà spledea negli occhi nostri. Infatti, mentre con i vaccini terremo più o meno felicemente a bada il Covid-19 e le sue varianti, abituarsi a convivere con le trasformazioni geo-economiche e tecnologiche sarà più arduo, sul piano politico e sociale.

Gli economisti chiamano quella relazione curva di Phillips, dal nome di chi ha disegnato in un grafico la linea che unisce livelli di disoccupazione e di inflazione. Sul finire degli anni 50 del secolo scorso ci si era montati un po’ la testa e si cercavano leggi immutabili del sistema economico. Così, osservando quel che era accaduto nel recente passato, si era visto che al calare della disoccupazione saliva l’inflazione, e viceversa. Ma, appunto, ci sono più cose in cielo in terra…

Così la curva ha più volte cambiato nel tempo fattezze. Prima è diventata verticale, ossia l’inflazione non scendeva nemmeno con un’alta disoccupazione. Ora è orizzontale, ossia l’inflazione non sale nemmeno con una disoccupazione molto bassa. Almeno negli Stati Uniti. Che restano il primo motore immobile per il governo dei tassi di interesse globali, nonostante la fetta di potere che la BCE si è conquistata.

Se volessimo usare un’immagine, è come se a comporre il puzzle dell’inflazione avessimo messo al loro posto tutti i pezzetti del bordo, quelli più facili da trovare e sistemare, e mancassero invece quelli centrali che fanno capire di cosa si tratti. Peggio: dovremmo cercare di comporli senza nemmeno avere la consueta foto che sta sopra la confezione. Sapremmo solo più o meno di che si tratta.

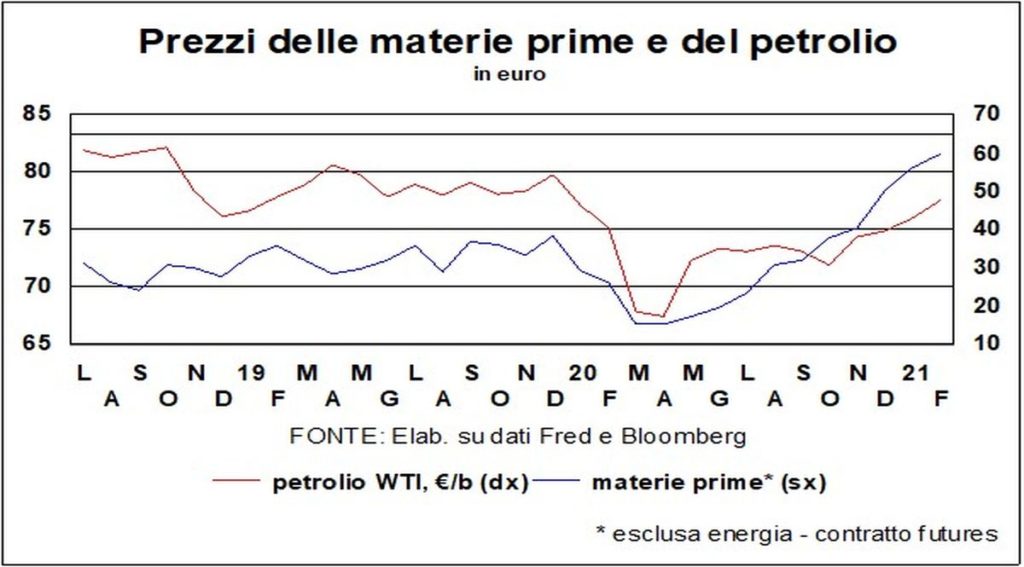

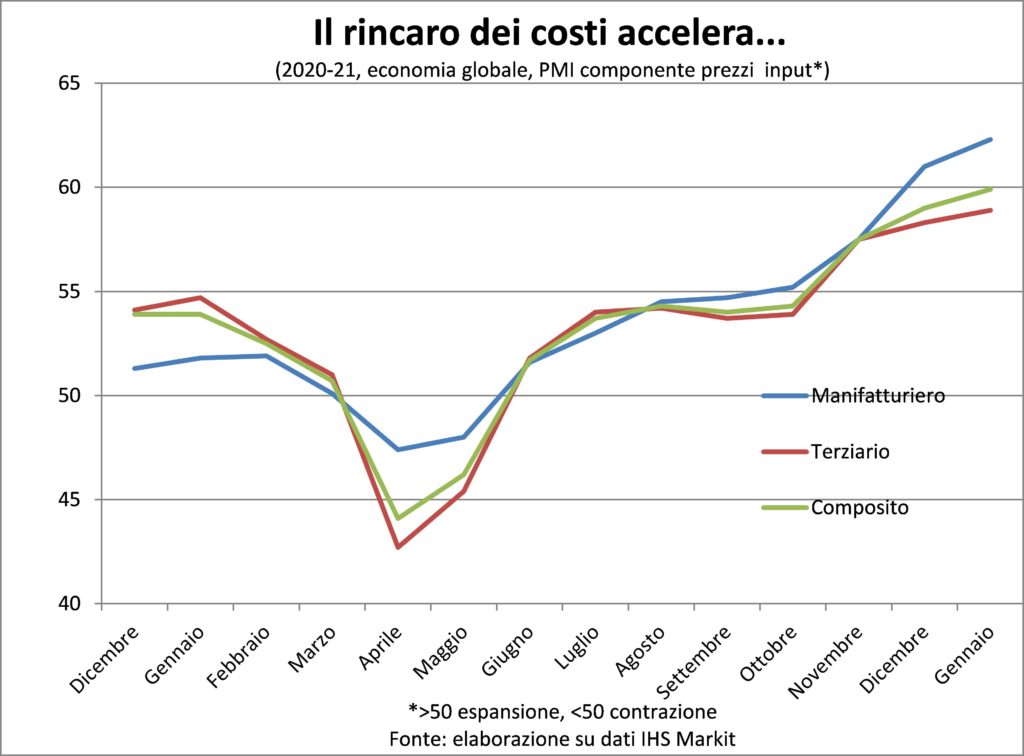

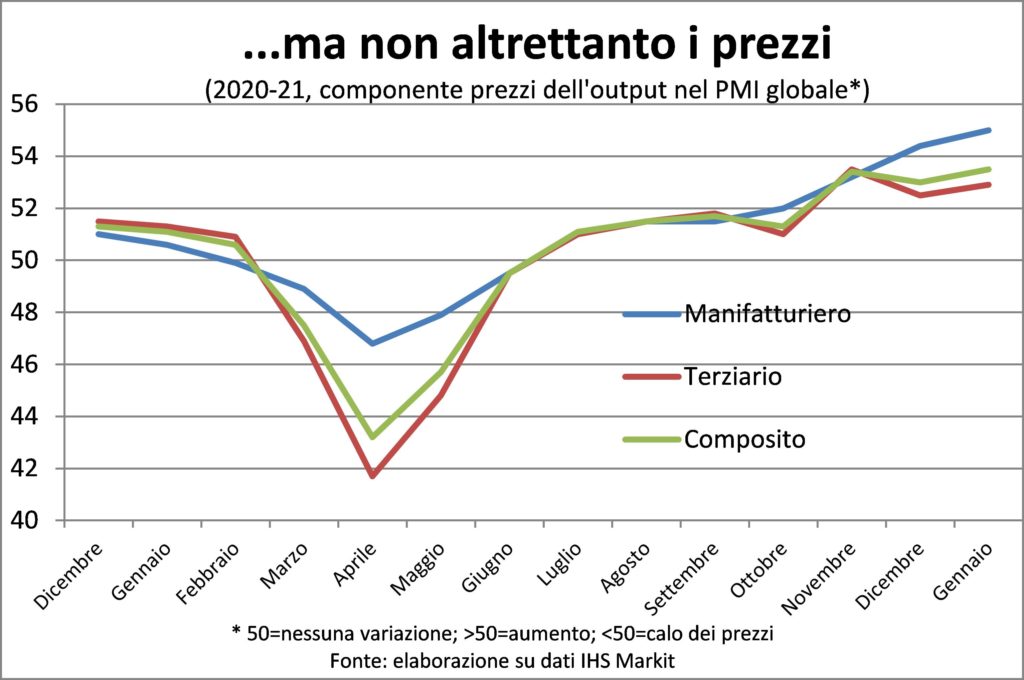

Quindi, riassumendo e concludendo. La ripresa si sta accompagnando a una serie di tensioni di vario tipo sui costi delle imprese: strozzature nelle catene del valore (Ford e GM stanno tagliando del 20% la produzione per mancanza di chip), rincari delle materie prime, aumento delle tariffe dei trasporti…

Ma si guardano bene dall’aumentare i prezzi di vendita, perché sanno che c’è una turbo-concorrenza e che il manico del coltello sta in mano ai compratori.

Quindi, lasciate ogni speranza voi che pensate che ci sarà un balzo improvviso dell’inflazione. Se verrà, quando verrà, lancerà molti segnali premonitori, scosse telluriche che saranno colte con i sismografi delle tensioni sociali. E radicali cambiamenti politici. Per ora quasi nulla di tutto ciò è alle viste.