Tra le proposte in circolazione, in materia di pensioni, in vista della sessione di bilancio, vi è anche la possibilità di usare il Tfr allo scopo di acquistare il diritto ad anticipare il pensionamento a 64 anni, un’età che sembra rappresentare oggi la nuova “linea del Piave” della Lega di lotta e di governo. L’idea ha sollevato (on va sans dire) le proteste dell’opposizione politica e sindacale, che invece guarda con interesse e complicità all’altra proposta che si è affacciata nel dibattito: la sospensione, a partire dal 2027, dell’ingranaggio che collega in modo semiautomatico (perché è pur sempre necessaria una procedura normativa) i requisiti del pensionamento all’incremento dell’attesa di vita per un massimo di tre mesi ad ogni biennio.

Nello stesso tempo circolano proposte che mirano a rafforzare l’utilizzo del Tfr come fonte prevalente di finanziamento della previdenza complementare (il 16 settembre p.v. si svolgerà a Roma il Convegno “Proposte per lo sviluppo dei fondi pensione”, per iniziativa dell’autorevole Centro studi di Itinerari Previdenziali).

Osservando le nuove funzioni che verrebbero attribuite al Tfr, viene il dubbio che non sia adeguatamente presente nel dibattito la situazione di questo istituto retributivo dopo la riforma del 2007 che lo ha messo in relazione proprio con l’adesione ad una forma di previdenza complementare e al suo finanziamento.

La scelta dei lavoratori

La legge prevede la possibilità per i lavoratori dipendenti di scegliere se lasciare il Tfr maturando in azienda oppure trasferirlo in un forma di previdenza privata (fondo negoziale o aperto, polizza individuale), con lo scopo di integrare la pensione pubblica.

In caso di mancata scelta esplicita da parte del lavoratore entro sei mesi dall’assunzione, scatta il meccanismo del cosiddetto “silenzio-assenso”.

In tal caso:

- Il Tfr viene conferito automaticamente a una forma pensionistica collettiva prevista da accordi o contratti collettivi (nazionali o aziendali).

- Se ci sono più fondi possibili, si sceglie quello con il maggior numero di adesioni tra i dipendenti dell’azienda.

- Se nessuna di queste condizioni è soddisfatta, il Tfr viene trasferito a una forma residuale di previdenza complementare (in passato presso l’Inps nel fondo chiamato Fondinps, poi sostituito dal fondo Cometa).

Durante questi sei mesi, il datore di lavoro è tenuto a fornire al lavoratore informazioni chiare sulle opzioni disponibili e, 30 giorni prima della scadenza, deve ricordargli dove sarà destinato il Tfr in caso di mancata scelta.

Nei casi in cui i lavoratori decidano di accantonare il Tfr in azienda, qualora questa conti 50 o più dipendenti è tenuta a trasferire le quote del Tfr accantonato all’Inps, che lo versa nel conto di Tesoreria dello Stato. Il risultato è che una notevole quantità di risorse finisce per finanziare la spesa pubblica corrente.

La ratio della riforma

La ratio allora proclamata di questa norma era quella di impedire che i datori di lavoro facessero pressione sui lavoratori per lasciare il Tfr in azienda; infatti, con questa norma l’impresa con oltre 50 dipendenti (le piccole vengono salvaguardate) è indifferente rispetto alla scelta del lavoratore perché in ogni caso perde la liquidità rappresentata dal Tfr.

L’altra ragione, forse più importante, era quella di arrecare un piccolo beneficio ai conti pubblici. Qui casca l’asino della riforma nel senso che questa quota riservata al Fondo Tesoreria cambia natura: non è più finanziata a capitalizzazione individuale, ma passa ad un regime di ripartizione; ovvero è il Fondo che incassa i ratei del TFR, li amministra come spesa corrente e liquida alla scadenza la relativa prestazione, avvalendosi del saldo tra entrate e uscite.

In pratica l’applicazione del principio della ripartizione significa che il Tfr che affluisce all’Inps è considerato alla stregua di un contributo pensionistico obbligatorio di primo pilastro.

Lo studio Galli-Geraci

A questo proposito segnaliamo uno studio di Giampaolo Galli e Nicolò Geraci dal titolo “Che ne è del Tfr devoluto al fondo Inps?” nel quale vengono puntualizzati i problemi e raccontati i primi 25 anni del Fondo stesso.

In primo luogo, questo trattamento contabile – sottolineano gli autori – ha due conseguenze importanti. La prima è che i lavoratori non possono chiedere che il loro Tfr pregresso (ossia versato all’Inps in anni precedenti) venga devoluto a previdenza complementare, perché è stato impiegato. Dal punto di vista della contabilità pubblica sarebbe come chiedere la restituzione di una tassa. L’altra conseguenza è che non è più possibile realizzare una campagna pubblica (più volte sollecitata, ma invano) per l’adesione alla previdenza complementare con il metodo del silenzio-assenso perché ciò richiederebbe di trovare un’adeguata copertura ai mancati introiti dell’Inps relativi al Tfr maturando.

Poiché il Tfr che affluisce all’Inps ogni anno è nell’ordine dei 6 miliardi di euro, se aderisse ai fondi di previdenza complementare anche solo il 10% dei lavoratori delle aziende con più di 50 dipendenti si dovrebbe trovare una copertura per circa 600 milioni. In sostanza, il governo diventerebbe parte in causa e sarebbe interessato al mancato successo della previdenza privata.

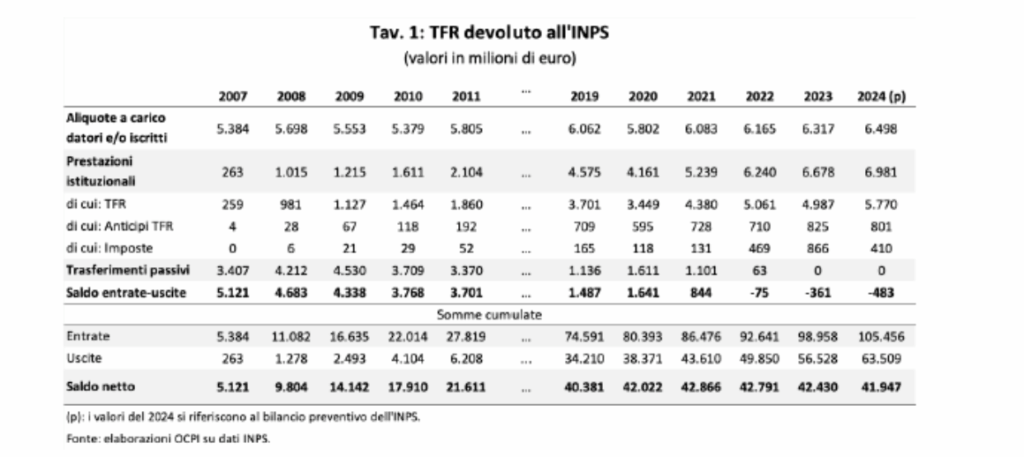

Nello studio, la tabella 1 illustra i flussi di Tfr devoluti all’Inps e delle relative prestazioni. Questi numeri – lo ricordiamo – riguardano esclusivamente il Tfr dei lavoratori di aziende con più di 50 dipendenti che hanno optato esplicitamente per tenere il trattamento in azienda.

La criticità del sistema a ripartizione

A questo punto viene alla luce un’altra criticità che di solito non è spiegata e che deriva dal cambio della natura a capitalizzazione per adottare un meccanismo a ripartizione.

Nel primo sistema il montante riguarda un preciso individuo ed è lui a riscuoterlo; nel secondo, la prestazione diventa spersonalizzata, così il saldo entrate meno uscite (queste ultime per pagare il tfr a chi ne ha diritto) potrebbe trovarsi nella situazione per cui il numero dei nuovi afflussi non è sufficiente a pagare le prestazioni degli aderenti degli anni precedenti.

Infatti, mentre nei primi anni il saldo era molto positivo perché si avevano robuste entrate, ma le uscite non erano ancora a regime, nel corso degli anni il saldo entrate meno uscite si è ridotto ed ora è negativo.

È il caso delle pensioni: si comincia con tanti attivi e pochi pensionati e si dispone di importanti saldi positivi di bilancio che consentano spericolate operazioni e promesse a favore delle generazioni presenti, poi si finisce per misurarsi con una situazione che si inverte: quelli che pagano si riducono rispetto a quanti riscuotono.

I numeri del Fondo Inps

Le entrate del fondo in parola si sono sempre mantenute fra i 5 e i 6 miliardi di euro, mentre le uscite sono salite da poche centinaia di milioni il primo anno fino a quasi 7 miliardi negli anni più recenti. Nelle ultime tre righe della tabella 2 – fanno notare gli autori – si considerano le somme cumulate delle entrate, delle uscite e del saldo. Nel complesso fra il 2007 e il 2024 sono affluiti all’Inps oltre 100 miliardi.

Le prestazioni sono state pari a poco più di 60 miliardi, talché il saldo si aggira attorno ai 40 miliardi. Questa è la cifra del debito che lo Stato ha accumulato verso i lavoratori. Adottando – è scritto nel saggio – un principio contabile più convincente questa cifra dovrebbe comparire al passivo dello Stato come una componente del debito pubblico, né più né meno di un Btp. Il fatto è che queste risorse non esistono né al passivo né all’attivo dello Stato o dell’Inps perché sono state interamente spese. Quando il Tfr rimane in azienda è contabilizzato come un debito e come tale è iscritto al passivo dello stato patrimoniale. Quando viene versato all’Inps assume la caratteristica di un’entrata di bilancio che serve come copertura e non come finanziamento del deficit.

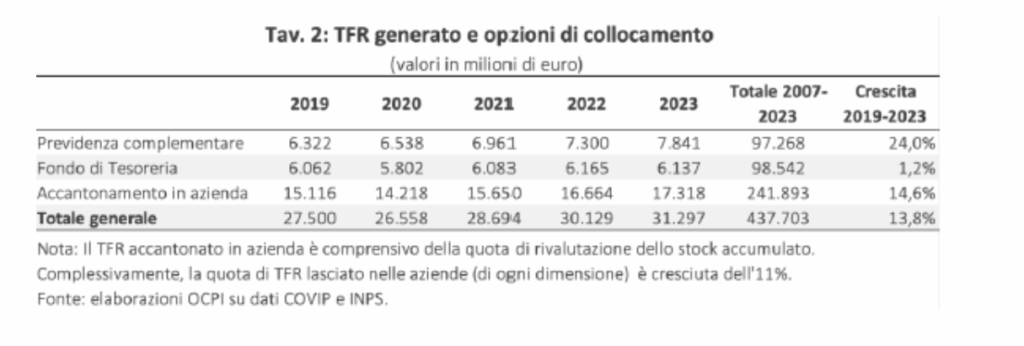

Negli ultimi anni il Tfr maturando annuo è valso intorno ai 30 miliardi, la maggioranza dei quali (17,3 miliardi nel 2023) è stata accantonata in azienda. Poiché, per legge, nulla è rimasto nelle aziende con più di 50 dipendenti, questi 17,3 miliardi riguardano solo le aziende di minore dimensione. Ciò evidenzia la disparità di trattamento tra le imprese più e meno grandi, con quest’ultime che negli ultimi anni hanno potuto trattenere cospicue risorse. L’accantonamento in azienda resta l’opzione preferita dai lavoratori dipendenti (circa il 77% dello stock cumulato dal 2007).

Le valutazioni sulle proposte

Quali valutazioni si possono trarre dalle considerazioni illustrate con riferimento alle proposte avanzate? Cominciamo dalla suggestione di trasferire il Tfr in busta paga come maggiore retribuzione. Ammesso che questa ipotesi possa decollare (nei tentativi precedenti non ha avuto successo) che glielo dice alle piccole imprese che sono a rischio ben 17 miliardi ora sistemati nei loro bilanci per precisa scelta dei dipendenti? Passiamo alla proposta di Claudio Durigon. Il Tfr allocato per ridurre l’età pensionabile, nelle aziende con più di 50 dipendenti, verrebbe sottratto al Fondo di Tesoreria, per cui sarebbe necessaria una adeguata copertura, ma essendo il numero dei possibili aderenti incerto occorrerebbe adottare il metodo contabile di stabilire un tetto indicando i criteri prioritari dei possibili interessati. L’unica strada percorribile fu proposta a suo tempo dal compianto Stefano Patriarca, sulla base di un’intuizione che teneva conto della logica del RITA: il lavoratore iscritto ad un fondo pensione o aderente ad un’altra forma, in prossimità del pensionamento obbligatorio e della liquidazione della prestazione privata, anziché riscuotere una rendita o un capitale, potrebbe preferire la riconversione del montante in un anticipo del pensionamento. In questo modo non vi sarebbero interferenze sui percorsi scelti anni prima e la soluzione potrebbe pure, fornendo un’opportunità in più, rendere maggiormente appetibile l’adesione ad una forma di previdenza privata.