Il mercato delle telecomunicazioni viaggia a due velocità. I gruppi asiatici sono in forte crescita, mentre quelli europei e americani sono stagnanti o in contrazione. In Europa guida la classifica la Germania con ricavi per 59,1 miliardi di euro (+1,3% sul 2021), seguita da Francia (36,7 miliardi; +1,8%), Regno Unito (36 miliardi, al netto della vendita di device i cui importi non sono disponibili; +2,7%). L’Italia occupa la quinta posizione con 26,9 miliardi di euro, in contrazione del 3,3% sul 2021 e del 13,8% negli ultimi cinque anni. In entrambi i casi si tratta del più ampio ridimensionamento del Vecchio Continente.

È quanto emerge dall’indagine annuale sui maggiori Gruppi mondiali e italiani nel settore delle telecomunicazioni realizzata dall’Area Studi Mediobanca che analizza i dati dei primi sei mesi 2023 e del quinquennio 2018-2022 delle 32 maggiori telco internazionali con ricavi superiori ai 9 miliardi di euro, di cui 13 hanno sede in area Emea, 12 in Asia & Pacifico e le rimanenti 7 in America.

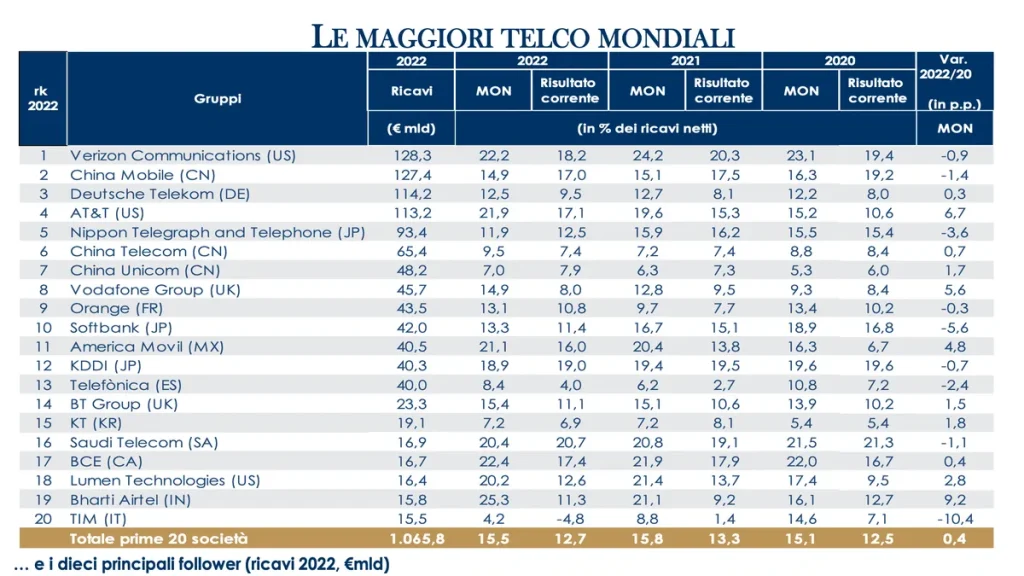

La classifica mondiale: prima l’americana Verizon

Nel primo semestre 2023, a livello mondiale, i gruppi telco hanno registrato un giro d’affari aggregato in crescita del 2,4%. Con un incremento del 5,9%, le compagnie asiatiche hanno guidato la crescita del settore grazie ai player cinesi (+7,1%) forti del rafforzamento della quota di mercato nel 5G e delle strategie di “premiumization”, la ricerca dell’alto di gamma. In rialzo anche gli operatori dell’Emea (+1,4%), ma con l’Europa pressoché stazionaria (+0,6%) e l’America in controtendenza con una contrazione dell’1,3%.

La centralità dei player asiatici è confermata dalla presenza di cinque di essi nella top 10 degli operatori per ricavi con China Mobile che si avvicina a Verizon in termini di ricavi (127,4 miliardi di euro rispetto ai 128,3 miliardi del gruppo americano. Sul gradino più basso del podio Deutsche Telekom grazie alla controllata statunitense T-Mobile. Tim è 20esima, superata dall’indiana Bharti Airtel, “ma scenderebbe in 22esima posizione con ricavi stimati in 13,5 miliardi escludendo le attività di NetCo, la società destinata a ricevere la rete fissa e i servizi wholesale dell’incumbent italiano – si legge nel report -. Grazie alla cessione di NetCo, è stimata per Tim una riduzione dei debiti finanziari di 14,2 miliardi di euro, con abbattimento della leva finanziaria al di sotto del 100%. Tale assetto consentirebbe di allineare l’incumbent italiano alle best practices europee, rimuovendo i vincoli che ne limitano il potenziale di crescita, sia in termini di operazioni non organiche che di sviluppi strategici che richiedono ingenti investimenti”.

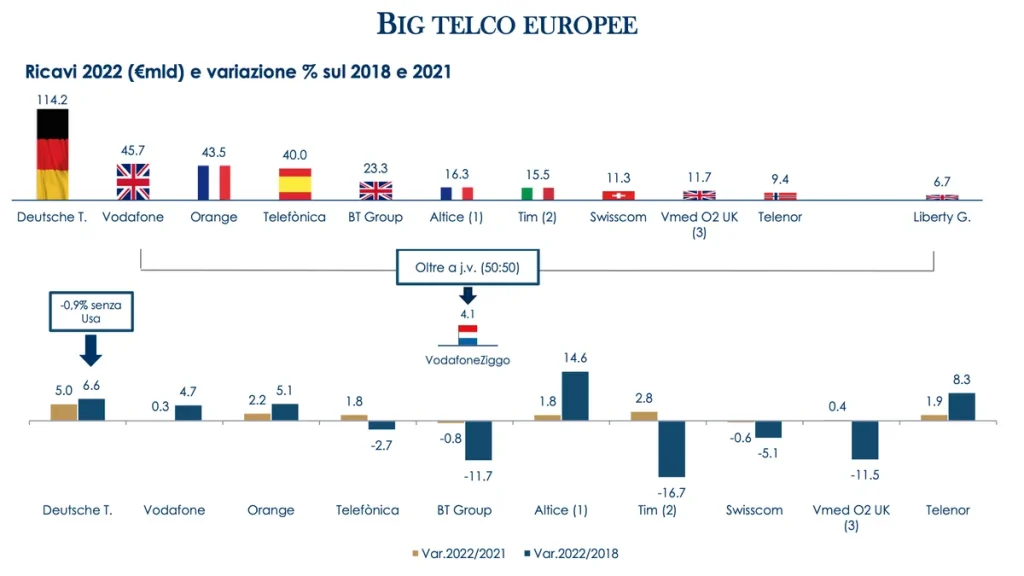

La classifica europea: la tedesca Deutsche Telekom domina il podio

Riguardo alla classifica europea nei primi sei mesi del 2023 Deutsche Telekom domina la classifica con 55 miliardi (-0,9% sul primo semestre 2022), seguita da Vodafone (22 miliardi, -2% sul 2022), Orange (21,5 miliardi; +1,2%), Telefònica (20,2 miliardi +3,7%), BT Group (10,3 miliardi; +2,4%), Altice (8 miliardi; +0,9% su base pro-forma) e Tim (7,8 miliardi +3,8%). Nell’indagine il mercato del nostro paese è definito “tra i più frammentati e competitivi del Vecchio Continente”.

Una nota positiva per il nostro paese è l’aver recuperato in parte il gap infrastrutturale che aveva con l’Europa. Non paragonabile a quanto osservabile a livello europeo, servono ancora investimenti. Nel confronto con l’Europa, per esempio, è migliorata la copertura delle reti ad altissima velocità che in Italia è salita nel 2022 al 53,7% delle famiglie residenti (era il 33,7% nel 2020), rispetto al 73,4% della media europea. La diffusione della banda larga fissa >100 Mbps, pari al 59,6%, è ora superiore alla media europea (55,1%) e allo stato dell’arte di Germania (38,5%) e Francia (51,4%).

Focus sulle telco italiane: Tim prima in Italia per ricavi, segue Vodafone

Nel primo semestre 2023 i ricavi domestici dei principali operatori italiani sono risultati stazionari (-0,1%), con il comparto mobile che ha proseguito nel trend calante (-3,9%), mentre la telefonia fissa ha segnato un andamento positivo (+3%). Nel dettaglio, per il 2022 Tim (attività italiane) è prima con 11,9 miliardi di fatturato (-5,2% sul 2021), davanti a Vodafone (4,8 miliardi; -4,3%), Wind Tre (4,2 miliardi; -5,6%) e Fastweb (2,5 miliardi; +3,7%), con Iliad in quinta posizione (0,9 miliardi; +15,9%). Escludendo le start-up (Iliad e Open Fiber) e le società di minor dimensione, nel quinquennio 2018-2022 Fastweb è l’unica a crescere (+17,4%), mentre le Big 3 segnano contrazioni attorno al 20%, con le maggiori difficoltà concentrate nel segmento consumer.

La contrazione del fatturato rimane concentrata nelle divisioni mobili dei primi tre operatori: Tim (-6,4%), Wind Tre (-6,1%) e Vodafone (-5,7%) mentre continua la crescita di Iliad Italia (+12,2% sul primo semestre 2022). In rialzo anche PosteMobile (+4,5%) e Fastweb (+4,3%).

Allargando lo sguardo al 2010 il panorama diventa ancora più cupo: in Italia il giro d’affari del settore è diminuito di circa 15 miliardi, con la rete mobile in maggior affanno (-5,1%) rispetto alla fissa (-2,4%). A pesare, tra le varie cose, gli effetti regolamentari e le pressioni competitive.

Il consolidamento del settore

L’unione tra Tiscali e Linkem (ora Tessellis) nell’agosto 2022 ha rappresentato un primo segnale di consolidamento del settore “anche se ancora non paragonabile a quanto osservabile a livello europeo” spiega il report che rileva “la necessità di raggiungere dimensioni di scala per affrontare investimenti infrastrutturali di lungo periodo, unita a una redditività non sempre adeguata, sta effettivamente ridefinendo i contorni del settore”.

In Italia il risiko ancora non è partito, ma l’operazione di riassetto di Tim con la cessione di Netco potrebbe avere un effetto domino e già Vodafone ha confermato di avere allo studio diverse opzioni per le sue attività italiane.