Dietro l’ulteriore discesa dei tassi lunghi ci sono i timori legati a un coronavirus che non disarma: nelle due ultime settimane i nuovi casi giornalieri nel mondo sono stabilmente sopra i 200mila (erano in media di 150mila a giugno): le prospettive di crescita ne vengono erose; e intanto l’eccesso di risparmio nel mondo (le famiglie sono poco propense a spendere e le imprese a investire) spinge in basso il costo del danaro.

Sui tassi ha anche influito lo storico accordo al Consiglio europeo sulle misure di supporto del Next Generation EU (nome ufficiale del Recovery Fund), che per la prima volta ha creato un eurobond (anche se è proibito chiamarlo così): i capitali internazionali hanno un’altra ragione per dirigersi verso l’area dell’euro.

Un recente saggio pubblicato dal NBER (Why is the euro punching below its weight”, di Ethan Ilzetzki, Carmen M. Reinhart e Kenneth S. Rogoff) argomenta come il fatto che l’euro non avesse veramente insidiato la primazia del dollaro come moneta di riserva, dipendeva anche dall’assenza di un safe asset nell’area della moneta unica. Assenza che verrà colmata dai titoli che saranno emessi per il NGEU in quantità industriali (6% del Pil Ue, 7% del Pil Eurozona 2020).

L’Accordo ha specialmente favorito l’Italia, che non dovrà indebitarsi per finanziare i 200 e rotti miliardi di euro che arriveranno sulle nostre sponde: i titoli emessi per NGEU sono a carico dell’Unione europea, non dei singoli Paesi. Finalmente una mutualizzazione del debito, seppur nuovo!.

L’accordo europeo riduce il rischio sovrano per i titoli italiani. Certamente, fra molti anni, l’Italia dovrà contribuire al servizio del debito unico europeo, ma di questo ci preoccuperemo quando verrà il momento…

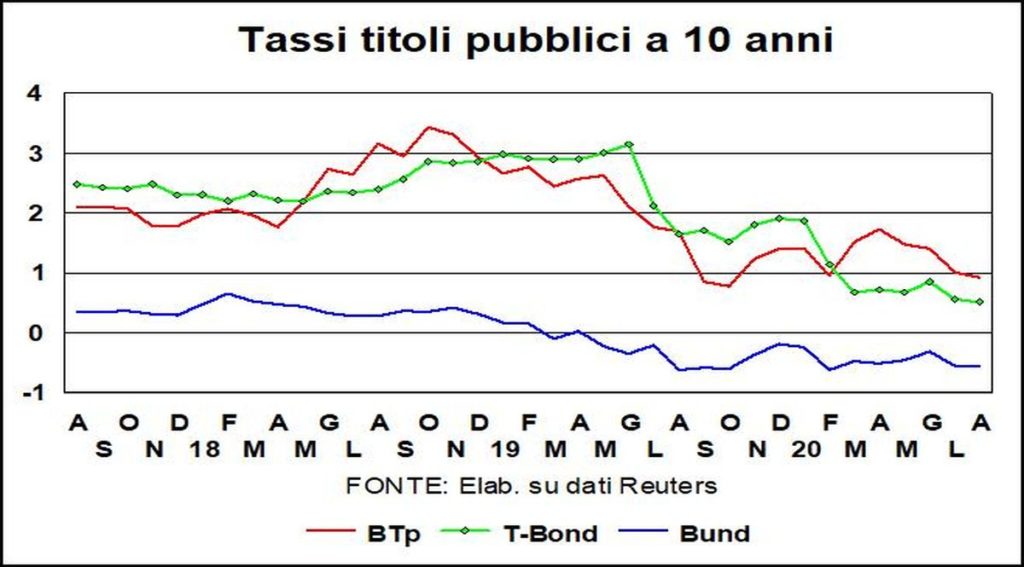

Intanto, lo spread BTp-Bund è sceso sotto quota 150 e, a meno di fibrillazioni politiche, non ci sono ragioni perché risalga.

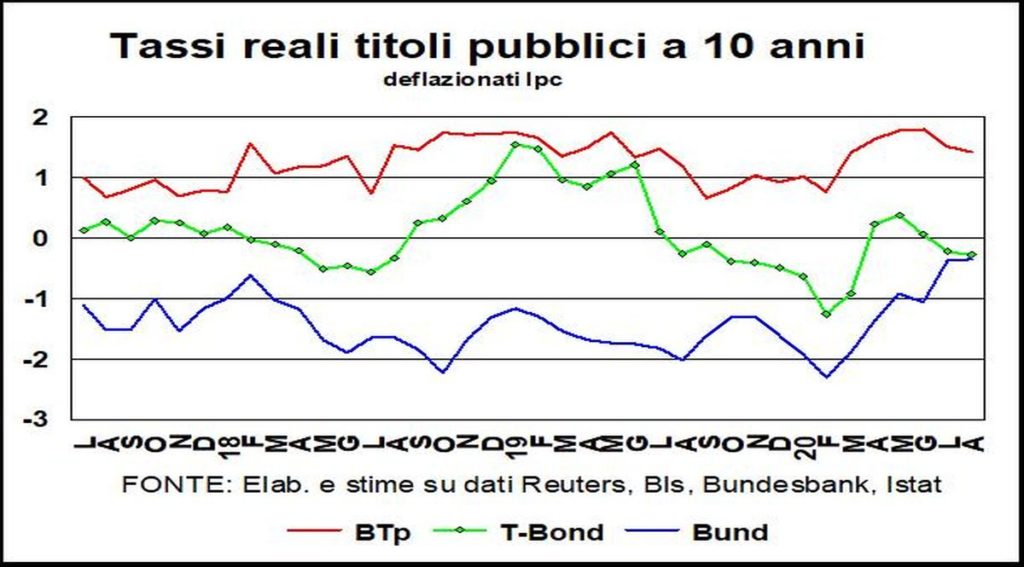

Per i tassi reali, la lettura è complicata da due brusche variazioni nella dinamica dei prezzi al consumo in Germania (in discesa) e negli Usa (in salita) – variazioni che hanno portato i tassi reali dei due Paesi allo stesso livello (negativo, di circa lo 0,3%). Certo, con i rispettivi Pil in forte caduta (-8% circa per le due aree, secondo le stime Fmi), i tassi reali dovrebbero essere ben più bassi, ma questo potrebbe essere possibile solo con una forte inflazione (che non ci sarà).

L’azzeramento del differenziale dollaro-euro nei tassi reali a lunga è uno dei fattori che stanno dietro alla caduta del dollaro. Ma questa caduta ha dietro motivazioni più ampie. Una è quella menzionata poco sopra, cioè un afflusso dei capitali verso l’area euro, attratti dalla solidità delle istituzioni europee e dalle migliorate prospettive di ripresa (sempre in un’ottica di “meno peggio”!).

Un’altra, più ampia, spiega perché la moneta americana si sia indebolita rispetto alla maggioranza delle valute: c’è una ragione di demerito propria degli USA, una ragione che va al di là dei meriti altrui e che riguardo l’appannamento della leadership politica americana.

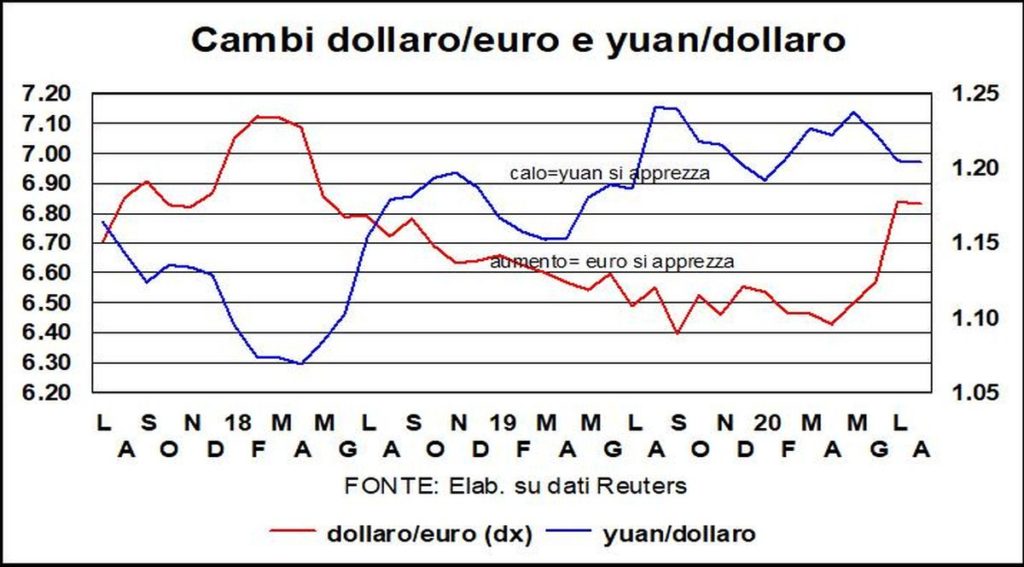

Per lo yuan, la discesa (cioè a dire, apprezzamento) verso il “6 virgola” contro dollaro, adombrata nelle Lancette del mese scorso, è diventata realtà. La moneta cinese potrebbe ulteriormente apprezzarsi, dato il differenziale di crescita Cina-Usa; il che contribuirebbe ad allentare le crescenti tensioni con l’America.

La Borsa americana è a un soffio dai livelli pre-crisi di febbraio, quando le previsioni allora disponibili davano per l’economia Usa una crescita del 2% nel 2020. Ora che il +2% è diventato -8%, i mercati azionari sono all’incirca sullo stesso livello.

Ci sono dotte analisi che spiegano questa disconnessione con la grossa parte che hanno le grandi società tecnologiche nella capitalizzazione di Borsa dello S&P500. Ma gli utili del secondo trimestre 2020 per le imprese che compongono quell’indice sono scesi fortemente, il che è coerente con il tracollo del Pil (-30% circa a tassi annualizzati). Ciò malgrado, lo S&P500 continua a salire.

Certo, gli utili rilevanti sono quelli futuri, nei quali gli investitori in azioni sembrano riporre una commovente fiducia…

Vero è che scontati a tassi più bassi diventano ipso facto più elevati. Ma coi tassi prossimi a zero da tempo, l’effetto sconto è ormai incorporato. Tranne il fatto che si allunga l’orizzonte nel quale i tassi rimarranno così bassi o perfino di più (la Bank of England medita di portarli sottozero).

Comunque, anche negli altri mercati azionari in giro per il mondo c’è una disconnessione, se pur non così accesa come in America, fra quotazioni ed economia. Non c’è che da augurarsi che abbiano ragione i mercati, ma il tutto odora di bolla. Anche se è vero che le alternative rendono poco (bond e dintorni), il rischio aumenta. Il problema non è il ritorno sul capitale, ma il ritorno del capitale…

L’oro macina nuovi record, ed è difficile rendere compatibili le involate del bene rifugio con le impennate dei mercati azionari, che sembrano suggerire come non ci sia alcun bisogno di “rifugiarsi”.