«Niente di nuovo sul fronte dei prezzi», avrebbe scritto un Eric Maria Remarque in veste di economista. E la metafora calza anche nel contenuto profondo del finale del romanzo sulla Grande guerra. Così come allora la morte dell’ennesimo soldato non poteva fare notizia dopo 9.999.999 caduti, oggi, dopo anni di dinamica dei prezzi più vicina all’1% che al 2%, non merita fare grandi titoli sull’inflazione che non c’è.

Un’inflazione-zombie, nel senso che è morta ma tanti ne vedono il fantasma. Nella smorfia napoletana il 48 è «‘o muorto che pparla». Un morto che appare in sogno al dormiente nostalgico della persona cara che non c’è più. E in fondo si comprende bene che si possa avere nostalgia di un po’ di inflazione, che olierebbe i meccanismi dell’economia e aiuterebbe a ridurre il costo reale del denaro.

Altra cosa, invece, è temere quel fantasma come una minaccia di futuri sconquassi causati dalle imprudenti banche centrali che inondano il mondo di moneta, finanziano a mani basse gli astronomici deficit pubblici e annullano la rendita finanziaria. «Eutanasia del rentier», la chiamò Lord Keynes; una buona morte per tutti gli altri, eccetto che per il rentier stesso? Dipende: se l’economia fosse lasciata andare a se stessa e a sperimentare una depressione, i risparmi accumulati verrebbero distrutti in altro modo. Per esempio, con una patrimoniale, o con il fallimento dei debitori privati e pubblici. Insomma, morti assai più violente rispetto a quella dolce dei tassi bassi.

Un grande economista, Olivier Blanchard, spiega bene perché il ritorno dell’inflazione è assai improbabile, con tanta forza lavoro disoccupata e tanta capacità produttiva inutilizzata. Perché ci sia inflazione, ritiene Blanchard, occorre che si verifichino tre condizioni, di cui la terza è quella che davvero conta: banche centrali asservite ai governi. Governi populisti, sottolinea. Ma proprio l’espansione monetaria serve a evitare che la crisi sanitaria divenuta economica si trasformi in sociale e politica, stile Repubblica di Weimar.

Forse un giorno ci sarà più inflazione, e magari anche iperinflazione, ma è un giorno comunque lontano nel tempo e prima di allora chissà cosa accadrà nell’economia, e prima ancora nella società. «Ci sono più cose in cielo e in terra, Orazio», ammonirebbe Amleto.

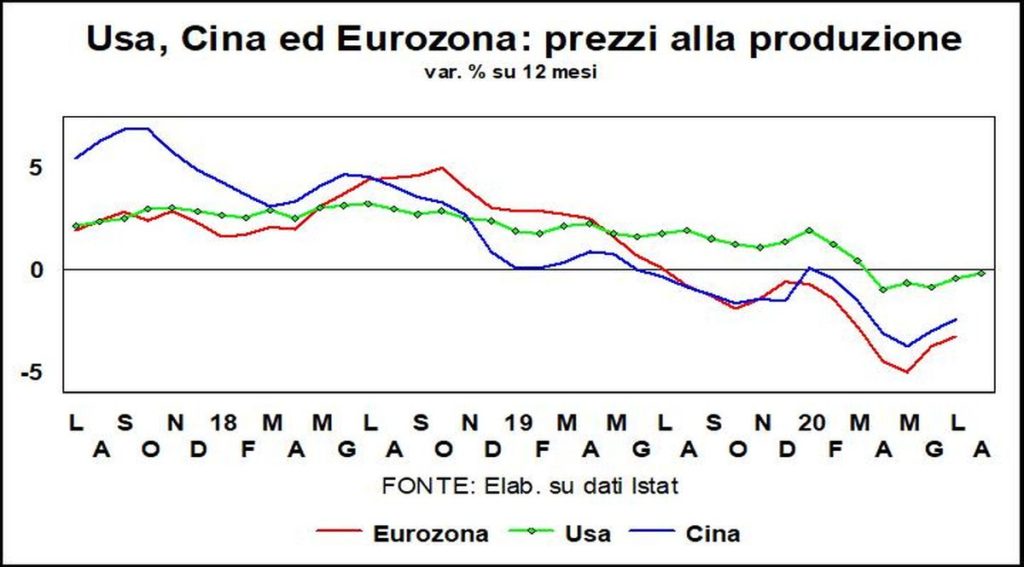

Nel qui e ora constatiamo che la dinamica dei prezzi è fredda, con temperatura addirittura da congelatore. Sia al consumo sia alla produzione.

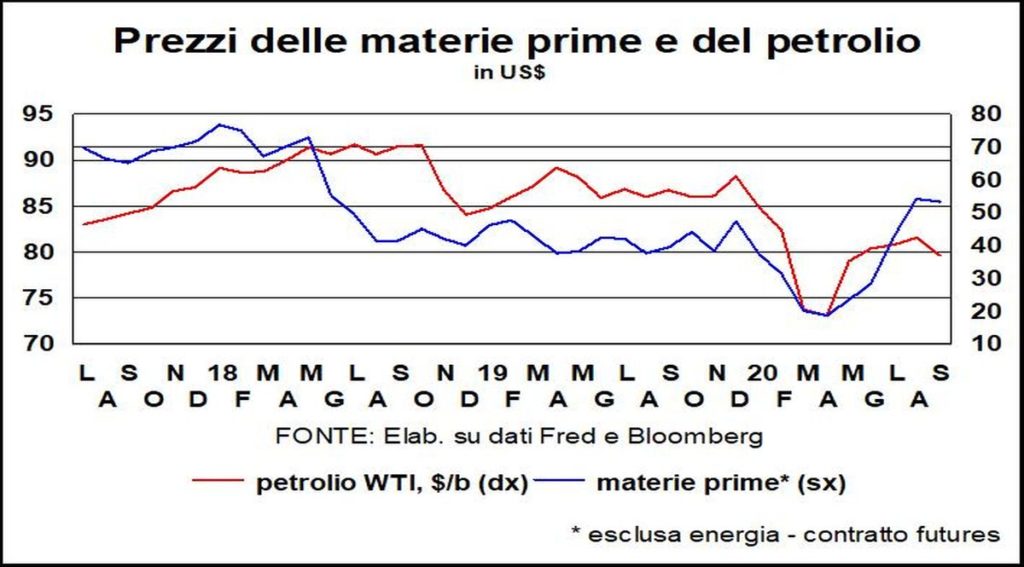

Le quotazioni delle materie prime sono risalite dai minimi. Quelle non oil anche sopra i livelli di fine 2019.

E infatti i costi per le imprese salgono, dicono i direttori degli acquisti, ma è un rialzo contenuto e che non viene trasferito nei prezzi finali se non in minima parte, perché la concorrenza è forte ed è accentuata dall’innovazione tecnologica nella distribuzione commerciale. Che è un altro chiodo sulla bara dell’inflazione.

Altra questione è l’effetto dei movimenti del cambio sull’inflazione. La BCE sta cercando di talk down l’euro. Ora è vero che un apprezzamento equivale a una restrizione monetaria (di entità variabile a secondo delle caratteristiche di un’economia), perché sottrae domanda netta alla produzione domestica via movimento dei prezzi relativi, e che nessuno si può permettere di ridurre lo stimolo monetario. Ma, a parte il fatto che le catene globali del valore hanno molto ridotto questi effetti e che nei mercati avanzati si compete più su qualità e innovazione che sui prezzi, l’impressione è che i banchieri centrali riuniti (seppur virtualmente) a Francoforte non riescano a liberarsi della storia personale e nazionale, quando “beltà splendea negli occhi lor” e ragionavano in termini di paesi medio-piccoli e molto aperti agli scambi con l’estero. Adesso con l’Unione europea così integrata (anche senza UK) e che finalmente vuole rilanciarsi attraverso la domanda interna (peraltro essendo sempre scarsi gli scambi con l’estero, causa Covid-19) ragionare così è come guidare guardando nello specchietto retrovisore. Un euro a 1,18 o a 1,25 non cambierebbe granché nello scenario in(de)flazionistico che abbiamo davanti.