Gli italiani continuano a scegliere il mattone. Anche se i prezzi delle case non smettono di scendere (-0,6% nel quarto trimestre 2018, unico calo in tutta l’Ue secondo Eurostat), i risparmiatori che preferiscono la strada della finanza a quella dell’economia tangibile rimangono una minoranza. E la sproporzione è ancora molto ampia: il patrimonio delle famiglie è costituito per 6.300 miliardi di euro da attività reali, in gran parte immobili, mentre la ricchezza finanziaria non supera i 4.400 miliardi. Quasi un terzo in meno.

I dati si riferiscono alla fine del 2017 e sono contenuti in un Occasional Paper della Banca d’Italia dal titolo “La ricchezza delle famiglie in sintesi: l’Italia e il confronto internazionale”. Secondo lo studio – firmato da Diego Caprara, Riccardo De Bonis e Luigi Infante – la ricchezza reale lorda degli italiani è pari a 5,5 volte il loro reddito disponibile, con le abitazioni che contano per 4,6 volte. La ricchezza finanziaria, invece, si ferma a 3,8 volte. In altri termini, anche senza considerare il resto delle attività non finanziarie, case e terreni battono nettamente titoli, depositi e fondi.

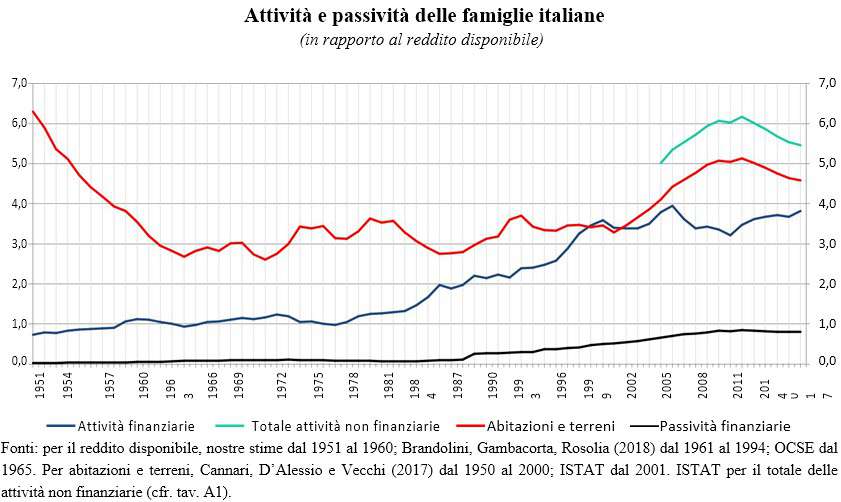

A dire il vero, questa divaricazione è sempre esistita. In passato, anzi, era molto maggiore. Come dimostra il grafico di Bankitalia, la differenza fra ricchezza reale e finanziaria era massima negli anni Cinquanta e si è andata progressivamente restringendo nella seconda metà del secolo scorso. La componente finanziaria ha superato quella reale solo per un breve periodo nella seconda metà degli anni Novanta, durante il boom di Borsa (e la bolla) della new economy.

Da quel momento, “le attività finanziarie sono cresciute fino al 2006 – scrivono gli analisti di Via Nazionale – poi la crisi finanziaria globale e quella dei debiti sovrani hanno interrotto la loro crescita e la ripresa dopo il 2011 non le ha ancora riportate ai valori pre-crisi del 2006”. Al contrario, “il rapporto tra ricchezza reale e reddito disponibile è cresciuto fino al 2012, per poi diminuire per effetto della discesa dei prezzi delle case”.

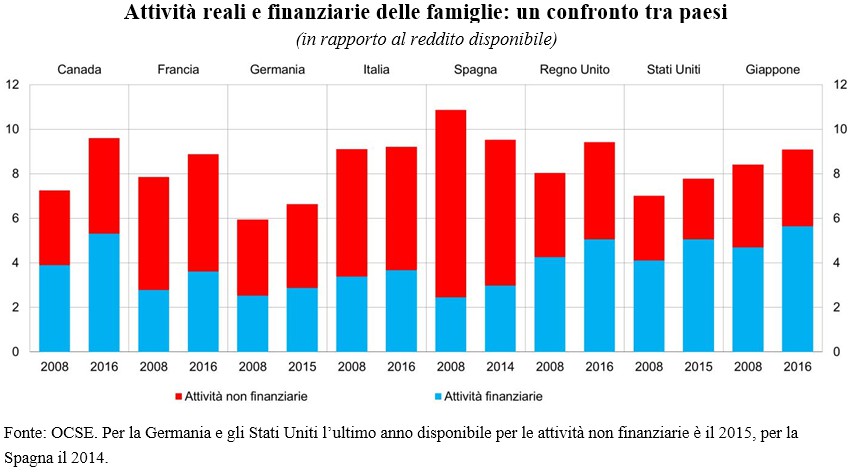

Fin qui lo scenario in Italia. Ma negli altri Paesi com’è la situazione? Bankitalia dipinge un quadro frammentato: come da noi, anche in Francia e in Spagna la ricchezza reale supera quella finanziaria, mentre accade l’opposto in Usa, Canada, Giappone e Germania. Per motivi diversi.

Nei due Paesi nordamericani pesano “il forte sviluppo dei mercati finanziari – si legge ancora nello studio – e la densità della popolazione molto bassa, che deprime i prezzi della terra e delle abitazioni fuori dai grandi centri urbani”. In Germania, invece, sono decisivi altri fattori: “La bassa percentuale della popolazione che vive in case di proprietà, la diffusione del social housing e una dinamica dei prezzi delle case più moderata, anche per l’assenza del boom del credito alle famiglie che aveva investito gli altri paesi europei fino alla crisi finanziaria globale”.

Se guardiamo solo il rapporto fra attività finanziarie e reddito disponibile, l’Italia è al pari della Francia (3,8 volte) e supera sia la Spagna sia, a sorpresa, la Germania (3 volte), ma rimane lontana da Stati Uniti, Giappone, Regno Unito e Canada (oltre le 5 volte).

Infine, uno sguardo ai debiti. In Italia le passività delle famiglie si sono impennate dal 36% del reddito disponibile nel 1995 all’80% nel 2017, ma rimangono comunque le più basse. La Germania ci supera di poco, mentre Francia, Spagna, Stati Uniti e Giappone si collocano fra il 100 e il 120%. Va ancora peggio ai cittadini britannici (150%) e ai canadesi (170%).