L’Annuario 2014 R&S Mediobanca analizza il settore della grande distribuzione, comprendendo sei tra i maggiori gruppi italiani della Gdo. Si tratta di: Auchan-SMA, aggregato degli interessi italiani che nel 2013 rappresentavano il 10,1% del giro d’affari mondiale del gruppo (pari a 48,1 mld di euro); Carrefour, sempre interessi italiani, pari al 6,4% dei 74,9 mld mondiali; Gecos, marchio Pam (famiglia Bastianello); Supermarkets Italiani, marchio Esselunga (famiglia Caprotti) e dell’aggregato delle maggiori cooperative di consumatori (nove cooperative più due società da esse controllate) operanti a marchio Coop.

Il Report ricorda anche che le attività di Auchan-SMA fanno capo alla famiglia francese Mulliez i cui interessi italiani hanno raggiunto nel 2013 un fatturato stimato pari a 7,5 mld realizzati essenzialmente nella grande distribuzione, anche non alimentare (Decathlon, Leroy Merlin, Bricocenter e Bricoman). A tali cinque gruppi si aggiungono gli interessi italiani del gruppo tedesco Metro, che sono pari al 7% circa del consolidato mondiale (46,3 mld su nove mesi, di cui poco meno della metà da attività di “cash and carry”). Poiché i ricavi italiani del gruppo tedesco sono rivenienti per il 63% da elettronica ed elettrodomestici ad insegna Media World, leader di mercato con una quota del 15% circa, i relativi dati non sono stati aggregati a quelli dei restanti operatori attivi per lo più nel segmento “food”.

Dal report emerge che in Italia la Gdo si caratterizza per una presenza relativamente contenuta delle grandi superfici (>1.000 mq): la loro quota è nel nostro Paese pari al 53% contro l’80% del Regno Unito, il 77% della Francia ed il 62% della Spagna. In effetti, il c.d. “libero servizio” (superfici inferiori ai 400 mq) è in Italia pari al 22% del totale, quota superiore anche al dato spagnolo (19%). La Germania si caratterizza invece per la forte presenza di superfici tra i 400 e i 1.000 mq, costituite in buona parte da discount che rappresentano uno dei tratti distintivi del mercato tedesco. Il mercato italiano è risultato particolarmente penalizzato dalla crisi: i volumi della Gdo tra 2008 e 2013 sono risultati stagnanti (+0,3%) ed i prezzi solo in modesta crescita (3%).

I medesimi parametri riferiti alla media europea hanno segnato, rispettivamente, progressi pari al 3,5% ed al 12,7%. Tale dinamica è dipesa anche dalla minore concentrazione del mercato italiano ove manca una leadership forte per canale e territorio: i primi tre operatori rappresentano il 34% del mercato, contro il 61% del Regno Unito e della Germania, il 54% della Spagna ed il 53% della Francia. Nel 2013 l’area di vendita al servizio del commercio al dettaglio si è assestata in Italia a 63,1 milioni di mq, di cui il 39% facente capo alla Grande distribuzione organizzata (alimentare e non), il resto a piccoli esercizi tradizionali. I punti vendita della Gdo alimentare si sono attestati a 28.232 unità, in riduzione dello 0,9% sul 2012; l’area di vendita è risultata pari a 17.224.126 mq, in calo dello 0,2% sul 2012, per una superficie media pari a 610 mq.

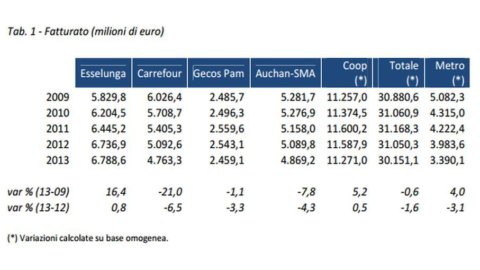

La grande distribuzione italiana non alimentare ha contato nel 2013 3.665 punti vendita, con una superficie media di 2.089 mq. Nel 2013 i maggiori operatori della Gdo alimentare per quota di mercato sono stati: Coop Italia (15%), Conad (11,4%), Selex (8,4%), Esselunga (8,2%), Auchan (7,3%), Carrefour (5,9%), Eurospin (4,7%), Despar (4,7%), Sigma (3,6%) e Gecos (3,2%). Il fatturato 2009-2013 dei cinque Gruppi italiani della GDO alimentare, qui esaminati insieme a Metro, e le relative variazioni percentuali sul 2009 e sul 2012 sono indicati nella tabella nella foto.

Le vendite dell’aggregato alimentare sono calate dell’1,6% (su base omogenea) sul 2012, attestandosi a 30,2 mld di euro. Nell’ultimo anno solo Esselunga (+0,8%) e l’aggregato delle maggiori cooperative a marchio Coop (+0,5%) hanno registrato aumenti. Carrefour è calata del 6,5%, Auchan-SMA del 4,3%, Gecos ha ceduto il 3,3%. Anche esaminando il quadriennio 2009-2013 solo Esselunga (+16,4%) e Coop (+5,2%, sempre su base omogenea) hanno conseguito incrementi di fatturato. Importante il ridimensionamento di Carrefour, il cui giro d’affari è sceso del 21%. Meno marcato è stato stato il calo di Auchan-SMA (-7,8%), marginale quello di Gecos (-1,1%).