“Dati che, nel complesso, certificano quindi la tenuta del sistema, almeno fino al 31 dicembre 2018: ancora da valutare però l’impatto di Quota 100 sia sul numero complessivo dei pensionati sia sul delicato e fondamentale rapporto attivi/pensionati”. Sono queste le considerazioni conclusive del comunicato con cui, nei giorni scorsi, l’autorevole Centro Studi di Itinerari previdenziali ha annunciato la prossima presentazione del settimo rapporto sulla spesa pensionistica. In sostanza, secondo il think tank di Albero Brambilla, il sistema è in apnea in attesa che si tirino le somme degli effetti delle misure varate dal governo giallo-verde ed ereditate, senza dire beo, dall’esecutivo presieduto da Giuseppe(i) Conti (con il numero 2 stampigliato nella pochette). Così i problemi sono rimasti, sia nel presente che in prospettiva. Vediamo il perché. Elaborando i dati del monitoraggio dell’Inps sulle misure di controriforma – in materia di previdenza ed assistenza – contenute nel ‘’decreto delle due bandiere’’ (dl n.4/2019) del governo Conte 1, emergono aspetti interessanti praticamente ignorati dal dibattito che ha portato ad escludere abolizioni o modifiche nella legge di bilancio. Eppure basterebbe osservare con un briciolo di onestà intellettuale le due tabelle che sono pubblicate in questo articolo.

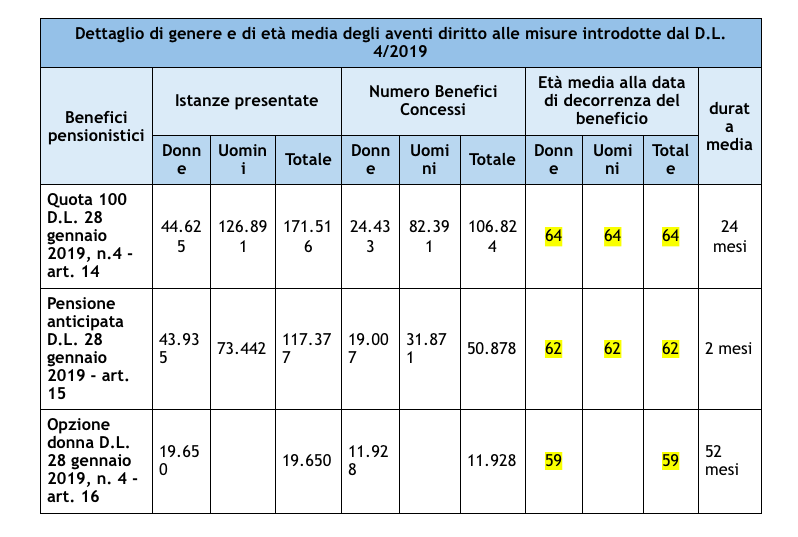

Tabella 1. Domande pervenute e accolte – dettaglio di genere, dell’età media e della durata media delle tre misure introdotte dal D.L. 4/2019 convertito in Legge 26/2019

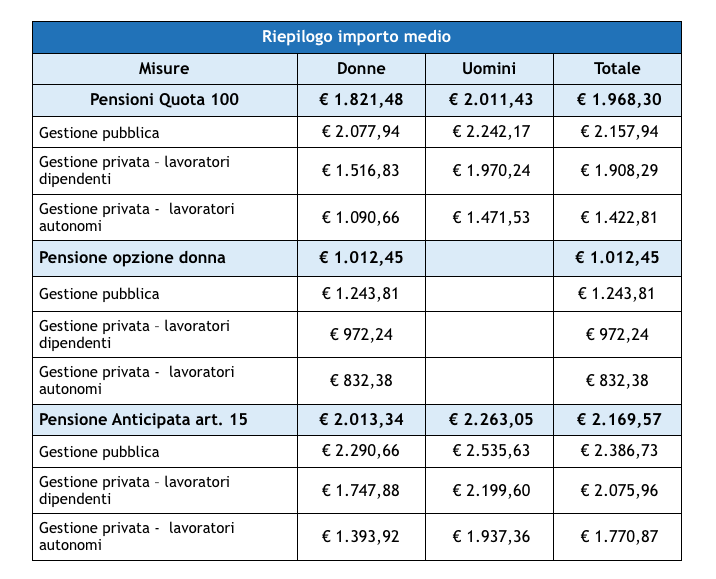

Tabella 2. Domande accolte – dettaglio importo medio per gestione e per genere delle tre misure introdotte dal D.L. 4/2019 convertito in Legge 26/2019

Esaminiamo, uno per uno, i temi.

La discussione su quota 100 è stata oggettivamente propagandistica perché rivolta a ‘’tagliare’’ la misura più nota all’opinione pubblica e dibattuta fino allo sfinimento nei talk show. Come è noto si tratta di una deroga, sperimentale e di durata triennale, che consente di anticipare il trattamento di anzianità facendo valere (i requisiti sono fissi ed ambedue necessari) almeno 62 anni di età e 38 di anzianità contributiva. Il fatto è che il confronto all’interno della maggioranza ha ignorato (per ignoranza o per opportunismo?) un’altra misura contenuta nel decretone: il blocco fino a tutto il 2026 a 42 anni e 10 mesi di anzianità di servizio (un anno in meno per le donne) del pensionamento ordinario di anzianità a prescindere dall’età anagrafica (secondo le regole della riforma Fornero). Per farla breve è stato sospeso fino al 1° gennaio 2027 l’incremento automatico dei requisiti in conseguenza delle dinamiche dell’attesa di vita. Pertanto, se anche fosse stata abolita (cosa meritevole e saggia) quota 100 lasciando inalterata l’altra via d’uscita anticipata per un discreto numero di anni, il governo si sarebbe limitato a chiudere una finestra e a lasciare aperta il portone.

Il bello però deve ancora venire. I dati dimostrano che le generazioni dei baby boomers, che hanno cominciato a lavorare presto e in modo stabile e continuativo, non sono legati a quota 100, perché possono utilizzare il pensionamento anticipato ordinario ora con i requisiti bloccati. E sono in grado di farlo (si veda la tabella 1) ad un’età media effettiva (62 anni) inferiore a quella, ugualmente media ed effettiva, (64 anni) dei ‘’quotacentisti’’.

Si dirà che i dati medi seguono la filosofia di Trilussa, ma non c’è altro modo che consenta di fare delle considerazioni di carattere generale, tanto più che le tabelle del monitoraggio riassumono casi concreti di domande presentate ed accolte. Lo stesso discorso vale anche per gli importi medi mensili dei trattamenti erogati. Possiamo stabilire, così, quanto ‘’costa’’ al sistema un pensionato a quota 100, considerando i mesi di anticipo di cui ha goduto. Se la durata media dell’anticipo è pari a 24mesi (tab.1) è sufficiente moltiplicare per questo numero l’importo medio del trattamento (tab.2). Nel caso di un lavoratore dipendente possiamo arrotondare, per tutte le tipologie, a 2 mila lorde mensili che diventano 48 mila in relazione alla durata media dell’anticipo. Certo, nel tempo vi sarà un recupero perché l’assegno pensionistico sconterà il minore importo iniziale. Ma nel triennio di sperimentazione quello è il ‘’costo’’ effettivo di un ‘’quotacentista’’. L’operazione è ripetibile per le altre fattispecie di pensionamento. Interessante notare che nel caso di opzione donna i mesi di anticipo (effettivi, lo ripetiamo) diventano 52.

Infine, prima o poi occorrerà capire quali saranno le “regole di ingaggio“, in vigore alla conclusione del periodo di sperimentazione, quando – rebus sic stantibus – si tornerà al regime Fornero. Ecco apparire all’orizzonte un ‘’scalone’’ troppo elevato. Si creeranno così – sobillando l’opinione pubblica come si è soliti fare – le condizioni per rivendicare una revisione strutturale al ribasso dei requisiti del pensionamento, mandando all’aria tutte le previsioni sull’incidenza decrescente della spesa pensionistica sul Pil elaborate in questi anni, a suon di riforme. Quando ci si imbatte in uno scalino più alto degli altri, però, la soluzione non può essere solo quella di abbassarlo (come fece il governo Prodi nel 2007). Sarebbe più virtuoso creare un percorso di salita armonico, alzando del necessario gli scalini precedenti. Ed è proprio questo che, almeno per ora, il governo ha evitato di fare.