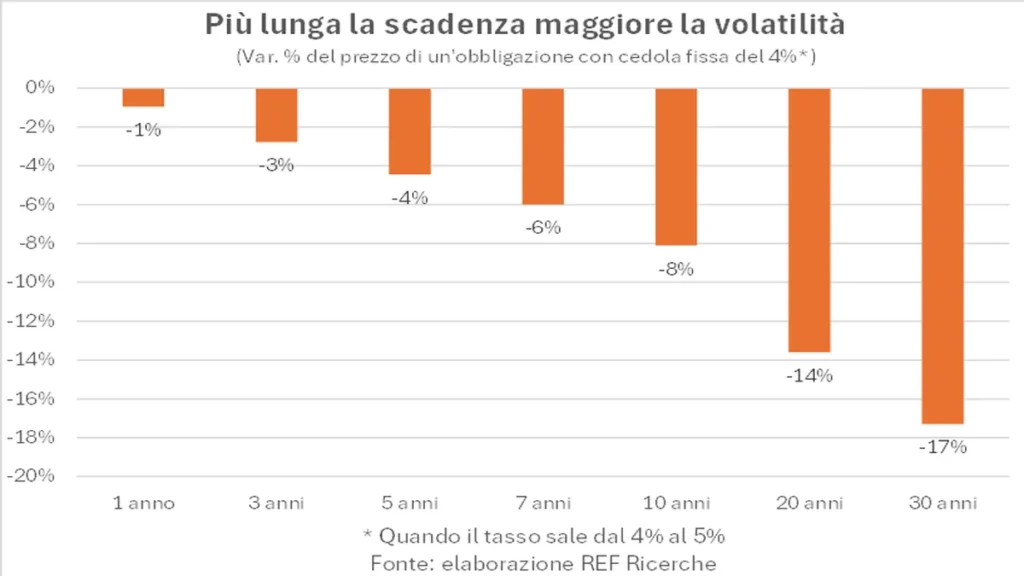

La durata delle obbligazioni può variare da pochi mesi a 30, 50, 100 anni o essere addirittura perpetua. Lo stato italiano emette ad esempio i Buoni Ordinari del Tesoro (Bot) con scadenze a 3, 6 e 12 mesi, i Buoni Pluriennali del Tesoro con scadenze dai 2 ai 50 anni. Più lontana è la scadenza più è elevata la durata finanziaria dell’obbligazione e ampia la variazione di prezzo al variare del rendimento. Le obbligazioni sono emesse tipicamente al valore di 100, con una cedola pagata con cadenza annuale o semestrale; a scadenza l’emittente rimborserà il valore di 100. In questo caso il rendimento annuale a scadenza coinciderà con la cedola.

Il prezzo di un’obbligazione è uguale al valore presente delle cedole future e del valore nominale rimborsato a scadenza. Se il rendimento dopo l’emissione sale il prezzo dell’obbligazione scende, un investitore che l’acquista dopo l’emissione la comprerà ad un prezzo più basso; la differenza tra il prezzo pagato e il valore rimborsato a scadenza compenserà il fatto che la cedola è inferiore al rendimento. Qualora invece il rendimento scendesse dopo l’emissione il prezzo dell’obbligazione salirebbe sopra la pari, ossia sopra 100.

La scelta della durata dei titoli da acquistare dipende dal rendimento sulle diverse scadenze, dalle aspettative sull’andamento futuro dei tassi (e quindi dalle attese sull’andamento delle economie) e dall’orizzonte temporale del singolo investitore (tralasciamo in prima battuta il rischio di credito). Se riteniamo che i rendimenti siano elevati, che la banca centrale sia in grado di tenere sotto controllo l’inflazione, che l’emittente rimanga solvente e se abbiamo un orizzonte temporale lungo allora sarà preferibile acquistare delle obbligazioni con lunga scadenza in modo tale da assicurarsi un rendimento interessante per un lungo periodo (oppure beneficiare dell’aumento di prezzo qualora i rendimenti dovessero effettivamente scendere).

Nel momento della stesura di questa nota il Treasury – obbligazione governativa americana – con scadenza trentennale ha un rendimento di circa il 4,5%, livello vicino ai massimi degli ultimi 15 anni. Se crediamo che l’inflazione torni vicino al target del 2% della Fed e che gli Stati Uniti rimangano solventi assicurarsi un rendimento del 4,5% per i prossimi trent’anni può essere sicuramente interessante.

Tasso fisso o variabile

Con riferimento alla cedola, le obbligazioni possono avere cedole fisse (a volte anche crescenti, step-up, come il BTP Futura e il BTP Valore – ma definite al momento dell’emissione) o variabili, ossia legate ad un tasso di mercato di breve periodo. Lo stato italiano emette i Certificati di Credito del Tesoro – CCT – con cedola semi annuale legata all’Euribor a sei mesi più uno spread; la durata è tra i tre e i sette anni. Con un’obbligazione a tasso variabile non si corre un rischio tassi in quanto la cedola è adeguata ai tassi prevalenti. Rispetto ad un’obbligazione di breve durata come ad esempio il BOT, il CCT consente di lucrare un rendimento più alto dovuto al più elevato rischio di credito su una durata più lunga e alla minore liquidità.

Titoli indicizzati all’inflazione

I principali paesi emettono titoli di stato indicizzati all’inflazione. Queste obbligazioni hanno una cedola – più bassa di un’obbligazione nominale con caratteristiche simili (emittente, scadenza, data di emissione) – e prevedono la rivalutazione periodica o a scadenza del capitale investito. Questa tipologia di strumento offre quindi sia un rendimento, detto reale, che è in funzione della cedola e del prezzo di acquisto, sia una protezione del capitale dall’inflazione. Il capitale rimborsato è aumentato sulla base dell’inflazione accumulata nel periodo di riferimento. La differenza tra il rendimento di un’obbligazione nominale e il rendimento di un’obbligazione indicizzata dello stesso emittente e con la stessa scadenza indica il tasso di inflazione di pareggio (break even inflation), ossia le attese del mercato sul tasso di inflazione nel periodo fino alla scadenza dei titoli. Lo stato italiano emette due tipologie di titoli di stato indicizzati: il BTP legato all’inflazione europea con scadenze dai 5 ai 30 anni e il BTP Italia indicizzato invece all’inflazione italiana con una rivalutazione semestrale del capitale e premio fedeltà a scadenza.

La scelta tra titoli nominali ed indicizzati all’inflazione dipende dalle proprie aspettative d’inflazione rispetto a quello che è scontato dai prezzi di mercato. Ad esempio subito dopo lo scoppio della pandemia nel marzo del 2020 l’inflazione attesa, così come derivata dai titoli di stato tedeschi con scadenza decennale, era crollata fino a 0,2%. Gli investitori erano quindi particolarmente depressi e si aspettavano un’inflazione media bassissima per i successivi dieci anni. In quella fase se si riteneva che invece la situazione si sarebbe normalizzata conveniva sicuramente comprare titoli legati all’inflazione piuttosto che nominali visto che il rendimento reale era molto vicino a quello nominale. Situazione inversa nella prima metà del 2022, quando le aspettative di inflazione sono esplose per la guerra in Ucraina e le conseguenze della pandemia sulle catene di approvvigionamento. Il tasso d’inflazione di pareggio su 10 anni era schizzato nel maggio 2022 fino al 3%. Livello che presupponeva un’incapacità da parte della banca centrale di controllare l’inflazione su un arco temporale relativamente lungo.

Rischio di default

Per le emissioni societarie e di paesi con un basso merito di credito le considerazioni sulla capacità e la volontà dell’emittente di ripagare le proprie obbligazioni diventano almeno tanto importanti quanto il rischio tassi legato alla scadenza ed alla tipologia di cedola. Un’analisi del business della società emittente, della sua sostenibilità, del livello di indebitamento, della capacità di generare cassa è assolutamente essenziale.

Valuta

Se la valuta di emissione è diversa da quella di riferimento dell’investitore, per esempio l’euro per noi italiani, i rischi legati alle fluttuazioni del tasso di cambio possono essere prevalenti. È vero per esempio che in questa fase le obbligazioni del governo americano in dollari hanno un rendimento più elevato degli equivalenti titoli tedeschi in euro (al momento della stesura di questo commento il Treasury americano con scadenza decennale ha un rendimento del 4,3% rispetto al 2,4% tedesco), ma un indebolimento del dollaro anche di pochi punti percentuali può facilmente più che vanificare il differenziale di rendimento.

Tassazione

Infine, un commento sulla tassazione. Per i soggetti fisici residenti in Italia i redditi generati da titoli di stato (sia italiani che dei paesi in “white list”, ossia aderenti a una serie di accordi sullo scambio di informazioni) sono tassati al 12,5%, un’aliquota agevolata rispetto al 26% previsto per i titoli obbligazionari di altri emittenti. Quindi è necessario confrontare i rendimenti al netto dell’effetto fiscale quando si comparano tipologie di titoli differenti.