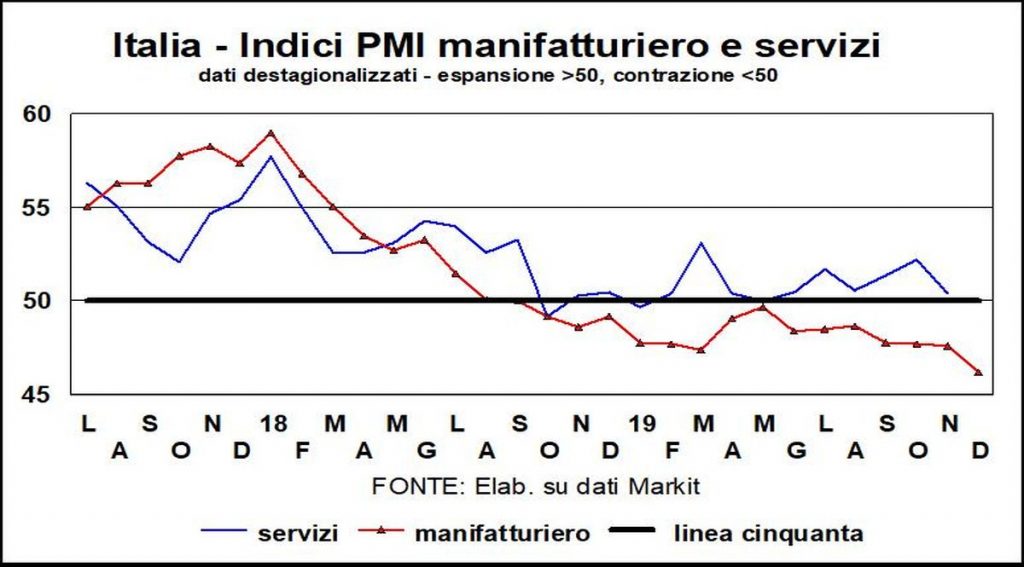

Il 2019 dell’economia italiana è giunto al traguardo con il piede sbagliato: l’accelerazione della marcia all’indietro del manifatturiero. Con l’indice PMI ai minimi dall’aprile 2013, quando ancora imperversava la seconda recessione della lunga crisi. Cosicché la chiusura ha ribadito che quello appena passato è stato il peggiore decennio in tempo di pace dall’Unità d’Italia.

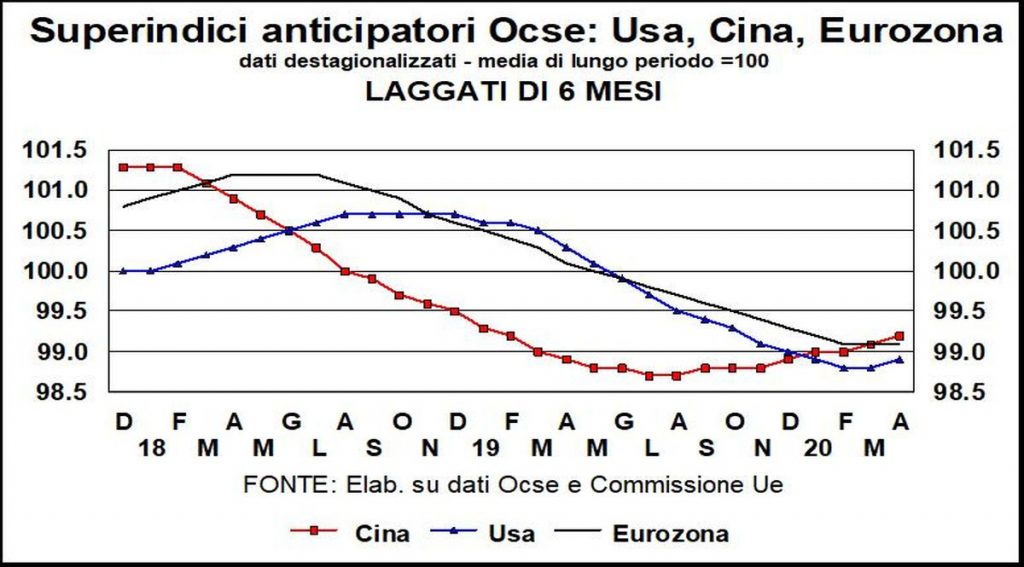

E il 2020 come comincia? I dati della fiducia e dell’anticipatore OCSE, gli unici disponibili per gettare un fascio di luce sul presente ancor prima che sul futuro prossimo, danno segnali solo apparentemente contrastanti. L’anticipatore continua a scendere e, in base alla sua capacità predittiva delle svolte nei prossimi 4-8 mesi, non ci sarà un significativo ritorno alla crescita almeno fino a primavera.

La fiducia, invece, è aumentata in dicembre sia tra i consumatori sia tra le imprese; ma il suo aumento tra i consumatori è solo un parziale recupero della brusca caduta di novembre e il livello è ancora lontano dai massimi toccati a luglio. Mentre tra le imprese prosegue il recupero dai minimi toccati a fine estate, ma con nette differenze tra i settori: pimpanti commercio al dettaglio e costruzioni, fiacchi manifatturiero e servizi di mercato. Insomma, un insieme non confortante.

Gli ordini alle imprese manifatturiere, che sono la futura produzione, continuano a scendere in misura significativa, stando all’indagine qualitativa Markit, mentre quelli rilevati dall’Istat hanno registrato tre aumenti mensili consecutivi fino a ottobre, dal minimo pluriennale toccato in luglio.

In questo quadro di ombre le due luci sono i consumi e le esportazioni. Ma sono performance da prendere con le molle. Sul fronte dei consumi l’exploit estivo (+1,6% annualizzato) è riconducibile all’arrivo del reddito di cittadinanza, che è un’erogazione concentrata e stabile nel tempo; già nel corso dell’estate e all’inizio dell’autunno la dinamica delle vendite al dettaglio ridimensiona l’abbrivio delle spese delle famiglie nell’alveo del monte salari, quindi dell’occupazione (che ha frenato) e delle retribuzioni reali.

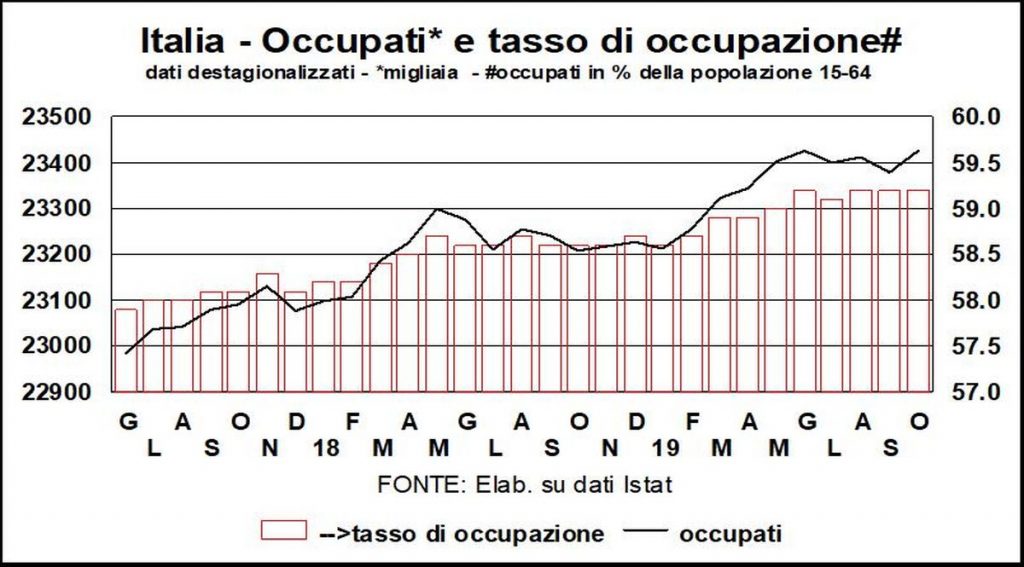

L’occupazione ha iniziato a rallentare, risentendo, con il consueto ritardo, delle fluttuazioni dell’attività produttiva. Le retribuzioni reali hanno accelerato, grazie al calo dell’inflazione; con il ritorno di questa a valori meno bassi, il potere d’acquisto delle buste paga aumenterà poco o punto. Così è probabile che i consumi tornino a salire attorno all’1% annuo.

Per le esportazioni va sottolineata, come già in precedenti Lancette dell’economia, la capacità dimostrata dal Made in Italy di tenere botta alle difficoltà del commercio internazionale. Tra il quarto trimestre 2018, quando il volume degli scambi mondiali ha iniziato a contrarsi, e il terzo 2019, le vendite di beni italiani oltreconfine sono costantemente salite: +1,0% cumulato, contro il -1,0% dell’import globale. E ciò è avvenuto nonostante le difficoltà di due colonne portanti della specializzazione italiana: i beni di investimento e la componentistica auto. Ora che gli scambi mostrano chiari segnali di stabilizzazione-recupero, l’export italiano dovrebbe accelerare.

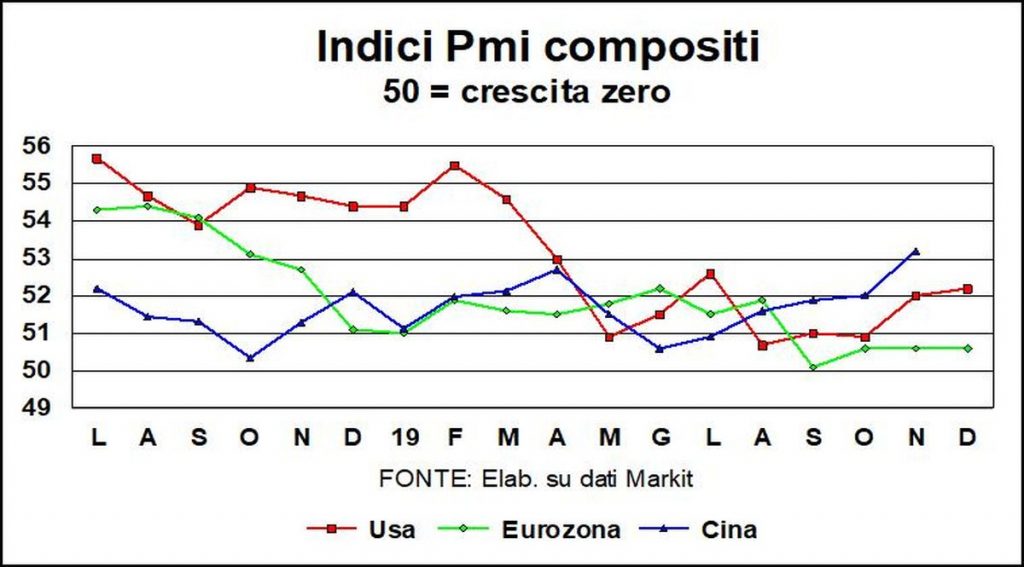

Nel resto del mondo, d’altra parte, arrivano ulteriori conferme di fine della fase di stagnazione e inizio di ripartenza. Ciò è vero in Cina e nei paesi che gravitano geo-economicamente attorno a essa.

Ma anche negli USA, nonostante prosegua la divaricazione per il manifatturiero tra l’indice Markit, in leggera flessione però in area espansiva, e quello ISM, di nuovo in netto calo e in area recessiva. L’unico neo (non piccolo) della locomotiva americana è la flessione degli investimenti privati diversi dalle abitazioni, flessione in atto dal secondo trimestre 2019 e che, dall’andamento degli ordini di beni capitali, non pare in procinto di terminare; d’altronde, i profitti sono stagnanti, anche se con dinamiche molto diverse tra settori e periodi.

Non è vero, invece, in Germania e nelle economie che fanno perno sull’hub tedesco, e quindi nell’Eurozona, dove la recessione del manifatturiero si approfondisce («Eurozona KO» titolavano le ultime Lancette dell’economia). L’eccezione europea, di cui lo UK è parte grande anche nelle cause (incertezza da conto finale della Brexit) oltre che negli effetti (la recessione industriale britannica è tra le peggiori), si spiega in larga misura con la crisi dell’auto tedesca: nessuno vuole più il suo diesel, mentre tutti chiedono le altre motorizzazioni (specie elettrico puro o ibrido), di cui non c’è abbastanza capacità produttiva.

Fuori dall’Europa, quindi, il quadro internazionale è in miglioramento. E prima di pensare subito all’ansia per l’esito delle presidenziali USA (marzo sarà decisivo sul fronte democratico) e sulle relazioni commerciali e non tra Cina e America, godiamoci l’avvio del nuovo decennio, avvio che si presenta meno negativo di come è terminato il precedente.