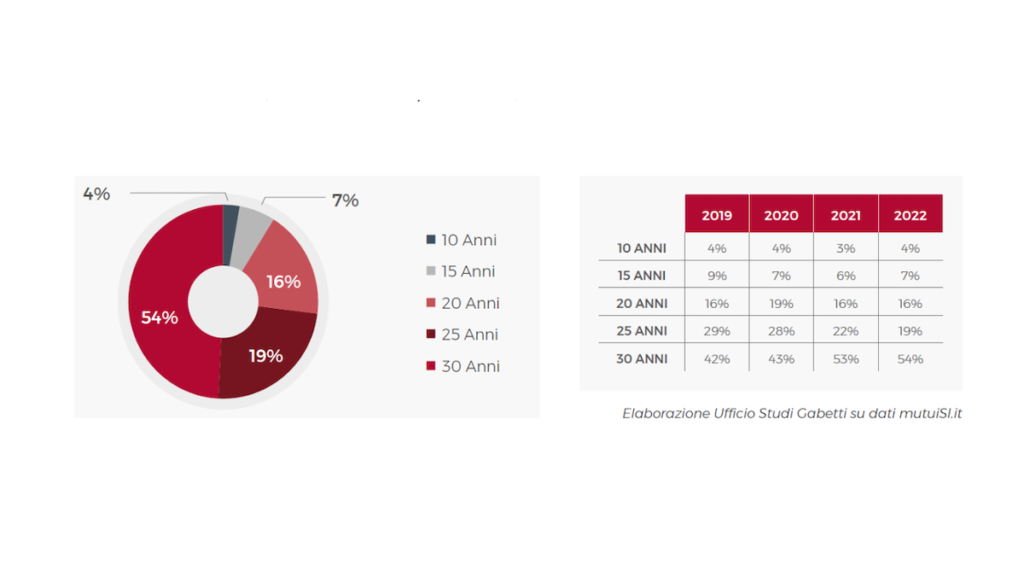

Il 2022 è stato caratterizzato da un aumento dei tassi di interesse che hanno spinto gli aspiranti mutuatari a valutare nuove tipologie di mutuo per la casa. Tanto è vero che nel primo semestre 2022 vince nettamente il tasso variabile con cap sul tasso fisso. Inoltre, il ticket medio è stato di 159.720 euro, tendenzialmente in linea con il 2021. A livello di durata, prevalgono i mutui di 25-30 anni, che insieme coprono il 72,4% delle richieste. È quanto emerso da un’indagine del portale MutuiSI (Gruppo Gabetti) sulle richieste di mutuo per acquisto abitazione.

Il rapporto tra l’importo del finanziamento concesso e il valore dell’immobile, il cosiddetto Loan To Value (LTV), vede per il primo semestre 2022 come quota maggiormente richiesta (67% delle richieste) un importo che si colloca oltre l’81% del valore dell’immobile chiaro segnale che la maggior parte della domanda arriva dagli under 36.

“Attualmente vi è stato un rallentamento nelle richieste di mutuo, ovviamente legato al forte incremento dei tassi registrato nell’ultimo periodo, che ha interessato le famiglie con redditi più fragili, cioè le medesime che in questo momento sono fortemente penalizzate dall’inflazione e dal caro bollette.” spiega Antonio Ferrara, Amministratore Delegato di Monety, società di mediazione creditizia del Gruppo Gabetti. “A subire le conseguenze maggiori dei continui aumenti dei tassi di interesse sui mutui saranno soprattutto i giovani che hanno trainato di fatto il mercato negli ultimi anni. Quest’ultimi, oltre a dover pagare rate più alte, potrebbero infatti non riuscire ad accedere alle garanzie di stato della Consap, in vigore solo fino a dicembre 2022.

Mutuo per la casa 2022: vince il tasso variabile con cap

Se le richieste per un mutuo a tasso fisso, per ovvie ragioni, sono in calo è anche vero che c’è stato un boom di domande per il tasso variabile con cap, il prodotto più venduto negli ultimi mesi. Ma cos’è? Si tratta di un mutuo il cui tasso d’interesse oscilla in base all’andamento di un parametro definito Euribor, che però non può superare una certa soglia (cap), definendo così un importo massimo per le rate da pagare.

“Il mutuo variabile viene inoltre proposto anche con formule di opzione di cambio in tasso fisso o in modalità rata costante, formule estremamente flessibili e particolarmente apprezzate dai clienti in periodi di tensione come quello che stiamo vivendo. In generale siamo fiduciosi: prevediamo che il 2022 si chiuda con oltre 700 mila compravendite”, ha proseguito Ferrara.

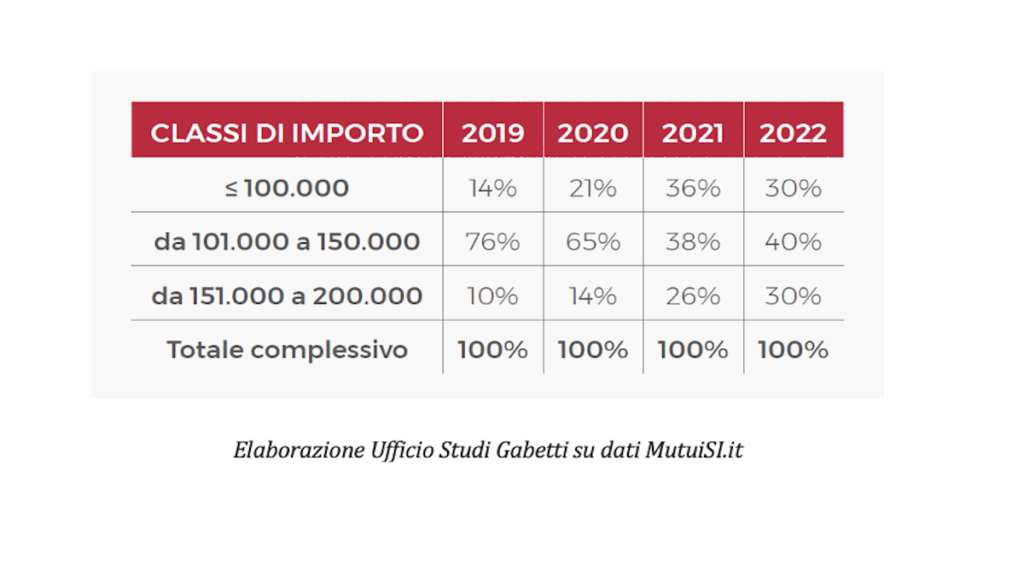

Classi di importo, le differenze negli anni

Sulle classi d’importo si notano delle nette differenze rispetto al 2021 e al 2020. Le richieste di mutuo al di sotto dei 100 mila euro sono cresciute in termini di peso sul totale, rispetto al 2021, arrivando a pesare il 30% del totale, rispetto a una quota del 36% nel 2021. Quelle dai 101 mila ai 150 mila euro aumentano arrivando a pesare il 40%. Crescono le richieste di finanziamento di importo tra 151 mila euro e 200 mila euro, passando dal 26% del 2021 al 30% del primo semestre 2022.

Mutuo: chi lo richiede e la risposta delle banche

Per quanto riguarda il profilo del richiedente, si conferma la prevalenza dei dipendenti privati, pari al 64%, anche se crescono in termini relativi i dipendenti statali (+8% rispetto al 2021), mentre cala il valore relativo alle partite Iva rispetto al 2021, passando dal 29% al 14% di richiedenti.

Conclude poi Ferrara: “Le generazioni che si sono affacciate al mondo del lavoro da qualche anno sono quelle che tendenzialmente hanno minore stabilità economica e quindi le maggiori incertezze visto il complesso quadro economico. Rimane, tra quest’ultime, la tendenza a rimandare l’acquisto della casa per monitorare gli sviluppi futuri. Le banche, inoltre, intravedendo un decremento della qualità del credito, adottano politiche più conservative sul rischio”.