Nella battaglia per la ripresa economica mondiale, il Comandante Cody controlla in sequenza, attraverso la sofisticata strumentazione di bordo, i potenti motori della Millennium Falcon, l’astronave ammiraglia di Guerre Stellari.

Consumi? Accesi. Produzione industriale? A pieni giri. Investimenti? Ripartiti. Export? In moto. Servizi? Ancora a tre cilindri. L’esame passa ai serbatoi. Risparmio delle famiglie? Pieno. Tassi di interesse? Ai minimi nella storia interstellare. Fiducia? In ascesa. Spesa pubblica e taglio delle imposte? La risposta tarda ad arrivare.

Per averla occorre aspettare l’esito di una delle campagne elettorali dall’esito più difficile e importante della secolare sequenza delle presidenziali USA. L’alternativa è tra more of the same, ossia rinnovo del taglio delle tasse già in essere, con ulteriore limatura dell’imposta sui capital gain e altri regali fiscali per donazioni ed eredità. O la spinta più potente alla spesa pubblica, per metà in deficit pubblico, che l’economia americana abbia mai ricevuto in tempo di pace.

La vittoria di Trump, combinata, con il mantenimento della maggioranza repubblicana al Senato, darebbe il primo esito. Il successo di Biden, con la conquista democratica della Camera alta, aprirebbe la strada al secondo.

Certo, l’uomo propone e il virus dispone. Per calcolare l’efficacia delle misure espansive promesse da Biden – 7.300 miliardi di maggiore spesa nel 2020-2030, ma concentrati nel 2020-24; coperta “solo” per la metà da aumento delle tasse, concentrato su imprese e persone con reddito oltre i 400mila dollari annui – occorre fare i conti con le restrizioni ai comportamenti che il contenimento dell’epidemia imporrà ancora per molti mesi. Visto che il vaccino è di là da venire. Tanto che tutti i previsori continuano a mettere in conto uno scenario severo, nel senso di più grave, qualora la pandemia sfuggisse di nuovo di mano.

Quel che è certo è che la Cina ora è tornata alla quasi normalità, sia nelle attività economiche sia nella sanificazione dal Covid-19. Tanto che si è permessa il lusso, il 21 settembre, di dimezzare i limiti alle attività sociali, che aveva tenuto ben alti. E si è data obiettivi ambiziosi di riduzione dei gas serra. Questi stimoleranno nuovi investimenti e nuovi consumi. Un po’ come quando gli USA decisero di andare sulla Luna; ma qui si tratta di dare un futuro all’umanità sulla Terra. Impresa più importante e impegnativa. Per intanto, la sua politica economica rimane espansiva.

Tuttavia, per la prima locomotiva dell’economia globale le implicazioni per la crescita americana del piano Biden, secondo le valutazioni di Moody’s Analytics, sarebbero enormi: +4,2% annuo il PIL nel prossimo quadriennio, +0,6% l’aumento diretto del PIL globale, il doppio se consideriamo anche quello indiretto (via moltiplicatore; i dati si riferiscono all’aumento complessivo, non a quello aggiuntivo dovuto al piano).

Con il piano Biden negli Stati Uniti la piena occupazione, anche nella nuova versione della FED, sarebbe raggiunta alla fine del 2022, con onde lunghe su inflazione (finalmente resuscitata, ma non troppo), tassi (in risalita), quotazioni di materie prime e azioni (su) e obbligazioni (giù precipitevolissimevolmente giù; vae debitores). Tra poco più di tre settimane sapremo.

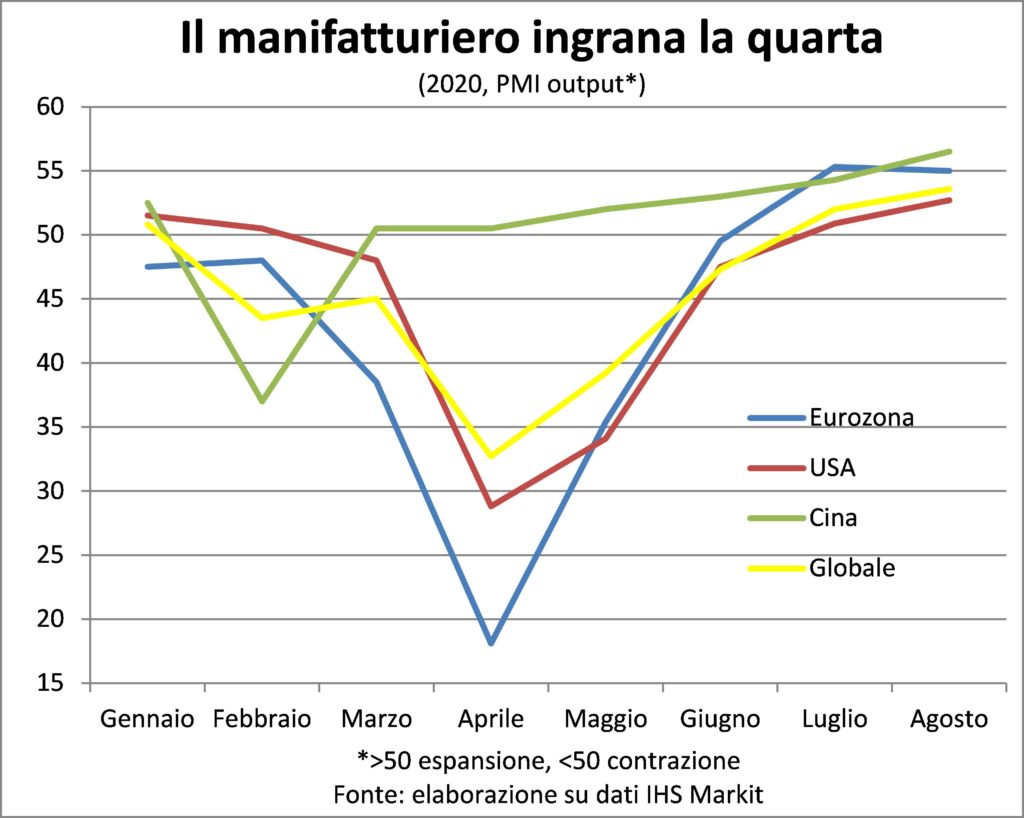

Nella fremente attesa spaziamo «il guardo» sull’«ultimo orizzonte» congiunturale. Nel senso di più recente. E constatiamo con piacere di essere forse stati troppo prudenti nelle previsioni, pur ribadendo che l’ultima parola spetta sempre al Covid-19, purtroppo. Per intanto: il manifatturiero avanza rapido; tirato dagli investimenti e dai consumi; e mettendo in funzione gli scambi internazionali.

Infatti, il commercio mondiale di beni tangibili non-oil è fatto per due terzi di semilavorati. Che servono a produrre altri beni, soprattutto strumentali (macchinari, mezzi di trasporto). Lungo le catene globali del valore. Le quali sono in ripensamento fattivo da ormai un decennio, ma continuano a esistere e non si estingueranno mai.

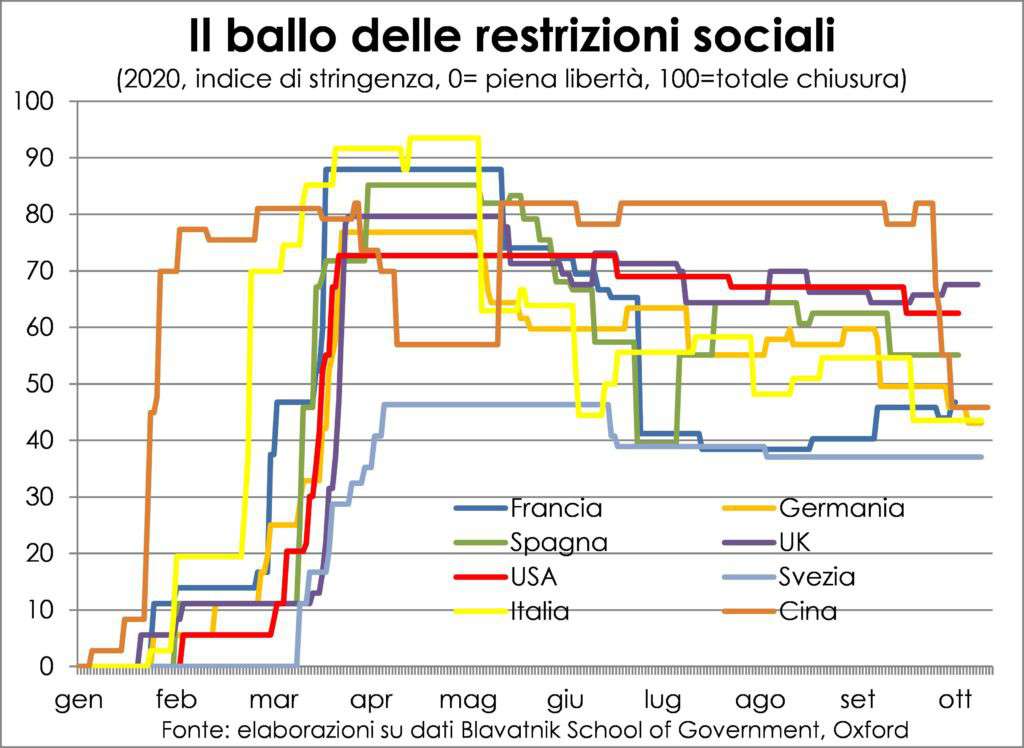

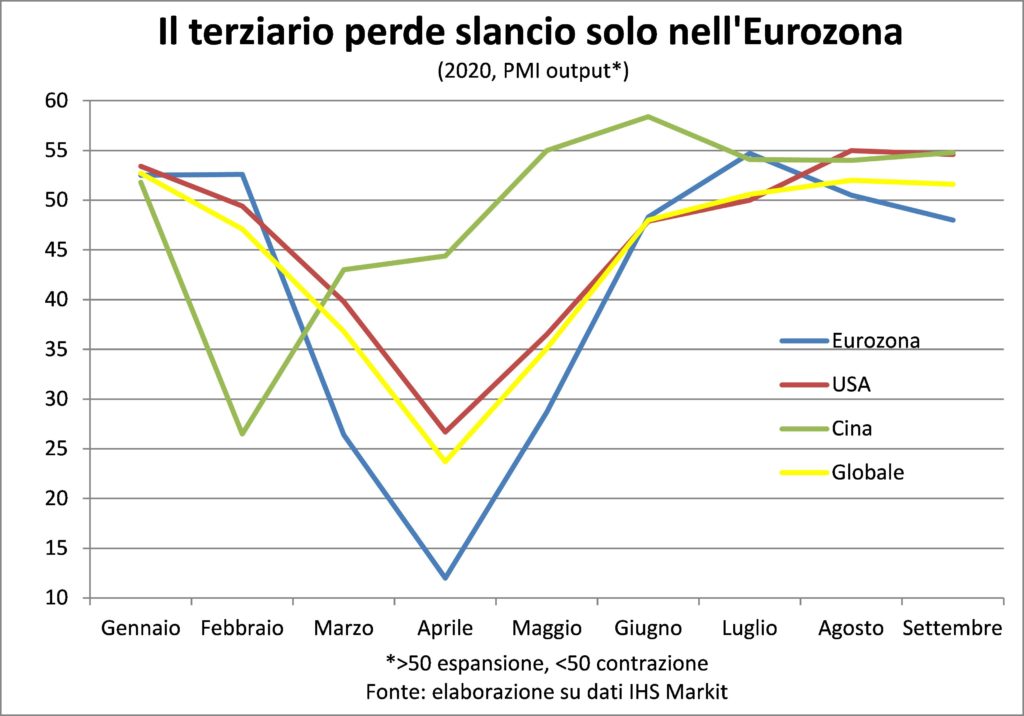

I PMI di settembre dicono tutto ciò. Ma dicono anche che il terziario, che forma tra i due terzi e i quattro-quinti dell’economia, a seconda dei paesi, fatica a avere trazione. Perché le restrizioni delle attività sociali hanno colpito e continuano a colpire proprio alcuni settori di cui è composto. Restrizioni che sono ancora alte e verranno ulteriormente alzate man mano che ci inoltriamo nelle stagioni autunnale e invernale. Come prevenzione contro la perdita di controllo dell’epidemia.

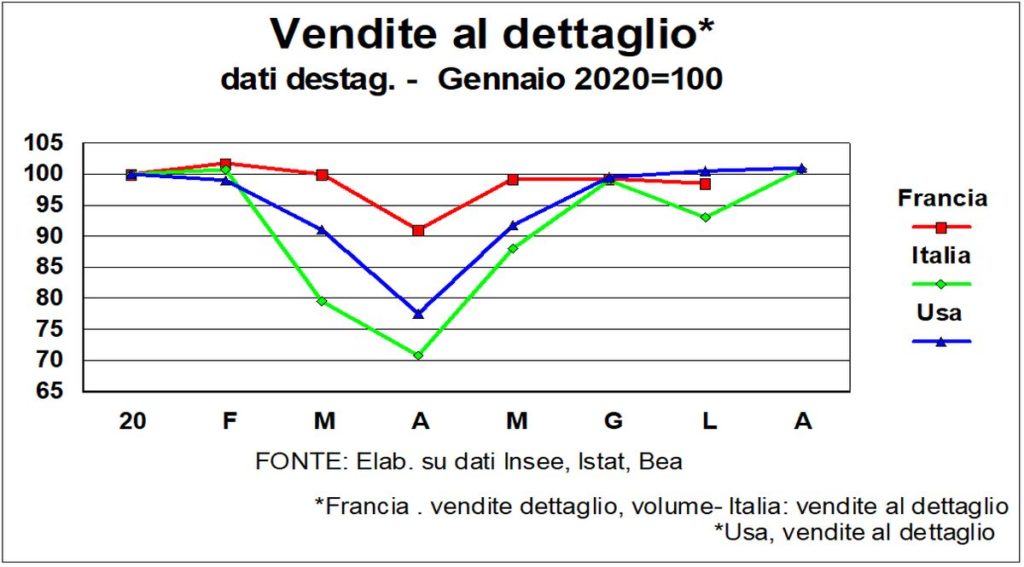

Altri indicatori rivelano che i consumatori stanno comprando copiosamente. In Francia nel terzo trimestre le famiglie stanno colmando gli acquisti mancati nella prima metà dell’anno, tanto che la loro spesa veleggia verso un +9% sopra i livelli di gennaio-marzo. Il volume delle vendite al dettaglio in Italia ha riagguantato in agosto il livello di gennaio, superiore a quello del quarto trimestre 2019; complice anche la destagionalizzazione, che normalizza rispetto agli altri mesi compere che usualmente sono inferiori in agosto, «quando la moglie è in vacanza» (moglie=chiunque di qualunque genere tenga in mano il borsellino della famiglia).

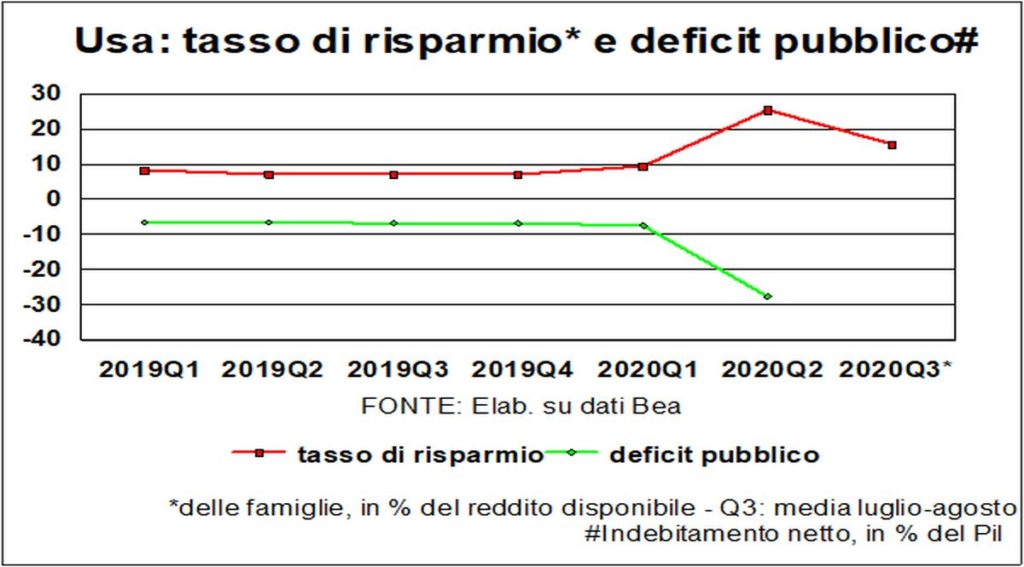

A tappe forzate stanno avanzando anche i consumatori americani, notoriamente i meno parsimoniosi del pianeta e i veri compratori di ultima istanza dell’economia mondiale. Un tasso di risparmio del 14,1%, tale era ancora in agosto, non è da loro e infatti lo stanno riducendo rapidamente (dal picco del 33% in pieno lockdown). Nonostante la diminuzione del reddito disponibile (-3,5% reale su luglio), per il venir meno di una parte dei sussidi di disoccupazione varati contro gli effetti economici della pandemia.

In tutti i paesi avanzati il bilancio pubblico si è fatto carico di sostenere i redditi delle famiglie e proteggerli dalla perdita delle retribuzioni che le misure sanitarie hanno causato. Con maggiore o minore generosità. Ovunque già ha determinato un aumento del risparmio, perché le spese erano inibite dallo star chiusi in casa, prima, e dalla permanenza di limiti alle attività sociali, poi. Si è così formato un tesoro, speculare al maggior debito pubblico, che è pronto a essere speso, quando sarà dato di farlo.

Anche i conti delle imprese sono stati tenuti in piedi, abbattendo il costo del lavoro e il costo del denaro, oltre al calo del prezzo di molte materie prime. In altre parole, questa recessione galattica, per tornare a evocare Guerre Stellari, non lascia strascichi di squilibri nell’economia privata e, quindi, non richiede particolari aggiustamenti e riequilibri prima di lasciare briglia sciolta alla ripresa. Tranne quelli nei conti pubblici e ai cambiamenti strutturali che la pandemia ha bruscamente accelerato (transizione al commercio elettronico – +36,8% in agosto su un anno prima in Italia – al lavoro a distanza). Oltre che nelle catene del valore.

Tant’è che gli investimenti delle imprese si stanno riprendendo, nonostante l’incertezza sul futuro della domanda. Per la necessità di adeguare i sistemi produttivi alle nuove tecnologie. Quel che non è stato fatto, in termini di digitalizzazione, machine learning e chi più ne ha più ne metta, e di sostenibilità ambientale, durante i bui mesi della chiusura totale deve essere recuperato ora. E ancor di più, perché le politiche economiche e le scelte dei lavoratori-consumatori vanno sempre più nella duplice direzione del verde e dell’intelligenza artificiale.

Rispetto alla Grande recessione quella attuale è stata ben peggiore per caduta di PIL e domanda. Ma è una passeggiata rosa e fiori per le aziende. Infatti, gli imprenditori sono sorridenti, non rabbuiati come allora.

Tranne chi opera nei viaggi, nella ristorazione, negli alberghi e vive di turismo. E nell’automotive. Nei primi le minori attività sociali, frenate dalla paura di ammalarsi non meno che dai divieti governativi, dureranno finché non arriverà il vaccino. Fino ad allora la ripresa rimarrà un’incompiuta, e neppure bella come la stupefacente 8^ sinfonia di Schubert.

Nel settore auto, invece, la morte dei motori a scoppio, per effetto del harakiri tedesco sul diesel, avrà effetti permanenti e richiederà molto tempo per essere elaborata. E a Capitan Cody ancor gli girano. Ma questa è un’altra storia.