Ogni inizio anno ha la sua incognita. Il nuovo coronavirus (NCV) ha rimescolato il mazzo di carte, già pieno di matte, dell’economia mondiale. E costringe attori economici e investitori a ridisegnare gli scenari per il 2020, che almeno nella prima metà sembrava viaggiare su binari ormai tracciati, anche se più simili a quelli di un ottovolante che di un’alta velocità ferroviaria.

Molti analisti hanno fatto rigirare i modelli econometrici e sfornato nuove stime che vorrebbero tener conto dei danni causati dal bruttissimo anatroccolo nero-giallo. Il taglio alle precedenti previsioni di crescita della Cina nel primo trimestre (che erano vicine ma inferiori al 6%) è di 1,5-2 punti percentuali annualizzati (al 3,8-4,8%); ossia dello 0,4-0,5 per cento, lo 0,1% in meno per il PIL mondiale. Il guaio è che sono pure congetture, per quanto sensate e ben ponderate.

Nessuno sa davvero quanto gravi saranno le ripercussioni perché nessuno può nemmeno immaginare la durata della crisi innescata dal morbo mortifero. La danza macabra delle revisioni al ribasso del PIL cinese e globale è appena iniziata. Infatti, solo con i dati di febbraio, quindi tra un mese, le statistiche cominceranno a registrare i primi effetti sul settore manifatturiero e sui servizi, questa volta centrati simultaneamente, nella più grande economia del mondo (la Cina fornisce un terzo della produzione industriale planetaria e poco meno di un quinto di quella totale).

Le ricadute sugli altri paesi seguiranno con intensità e lunghezza direttamente proporzionali alla vicinanza in termini di catene del valore (la Cina è la più grande esportatrice di semilavorati) e inversamente all’integrazione in tali catene e all’importanza del manifatturiero. A spanne, saranno più colpite l’Asia, emergente e non, e l’Eurozona; in coda gli Stati Uniti.

Per il momento disponiamo solo di aneddotica: strade di città e centri commerciali cinesi deserti, invece che brulicanti di folla; tagli o sospensioni di produzioni automobilistiche, elettroniche e aeree per mancanza di componenti; minore import cinese di petrolio; cancellazioni o interruzioni sine die di voli da e per la Cina; e via elencando.

E sappiamo che il danno ci sarà e non sarà piccolo. E che sarà seguito da un potente rimbalzo. Ma non è detto che i due si compensino. In alcuni settori, le perdite saranno per sempre (per esempio, nei pasti fuori casa: non si riesce a mangiare il doppio perché si è digiunato). In altri ci sarà una spesa euforica per festeggiare lo scampato pericolo, come accadde dopo le terribili epidemie nei secoli passati.

Infine, constatiamo che, agli effetti inevitabili e meccanici (come quelli indotti dalla quarantena imposta ai sessanta milioni di abitanti dell’Hubei), si sommano gli effetti della paura che è sparsa a piene mani dalla cronaca quasi voyeuristica del contagio. Ci vorrà molto tempo prima di dissipare questa sindrome cinese.

Tutto ciò alletterà il sistema economico mondiale, provocando quella recessione che molti temono ma che nessuno dei guai passati in questi anni ha innescato? Presto per dirlo, ma il rischio esiste.

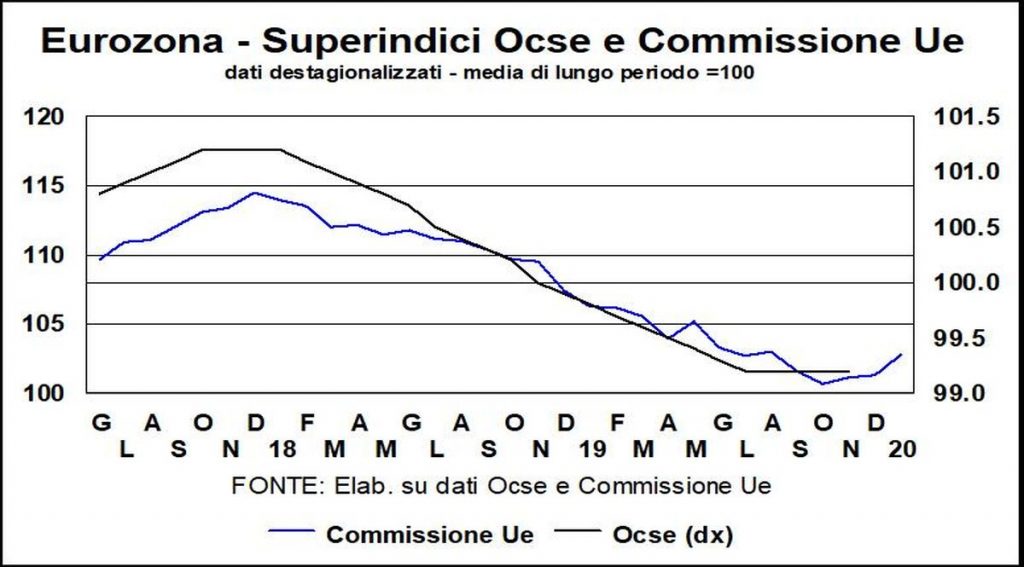

Umilmente possiamo descrivere lo stato di salute dell’economia poco prima che il virus entrasse in scena. Le statistiche più avanzate dicono che il sistema globale era in convalescenza, con decisi segni di miglioramento. Il leading OCSE mostrava progressi concreti in Cina e stabilizzazione in USA, con un mercato del lavoro sempre forte, ed Eurozona.

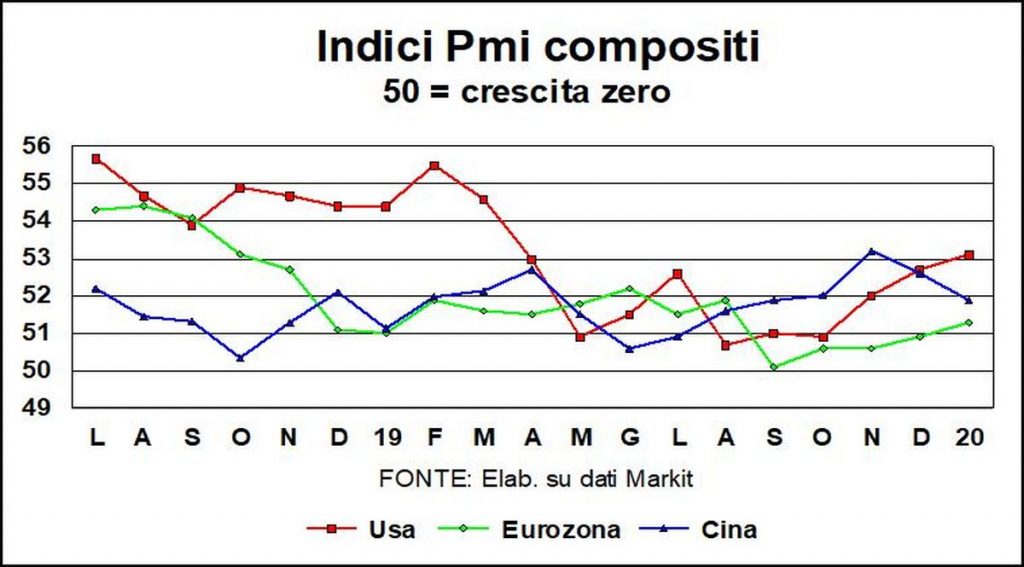

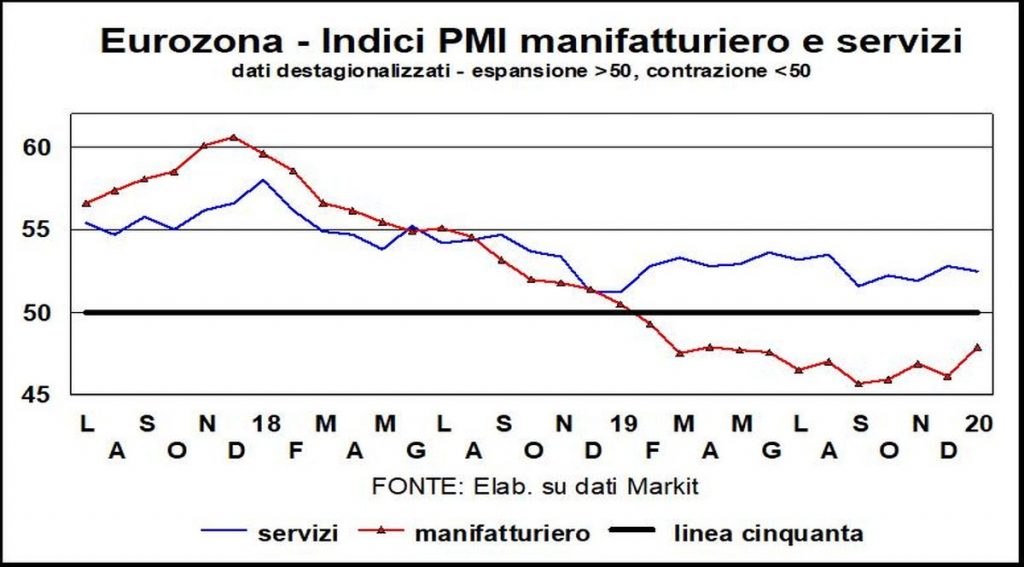

Il PMI globale composito (manifatturiero+servizi) in gennaio era ai massimi dal marzo 2019 e indica un’accelerazione significativa del PIL mondiale. Era alle spalle il punto di minimo toccato a ottobre. Al recupero avevano contribuito sia il terziario sia il manifatturiero (tallone d’Achille degli ultimi due anni). E tutte le maggiori economie, compresa l’Eurozona, alla quale ora lasciamo spazio.

Nell’area della moneta unica sono migliorati tutti gli indicatori. La fiducia elaborata dalla Commissione europea ha fatto un bel balzo a gennaio (a 102,8, da 101,3), grazie a costruzioni e manifatturiero, i più ciclici tra i settori.

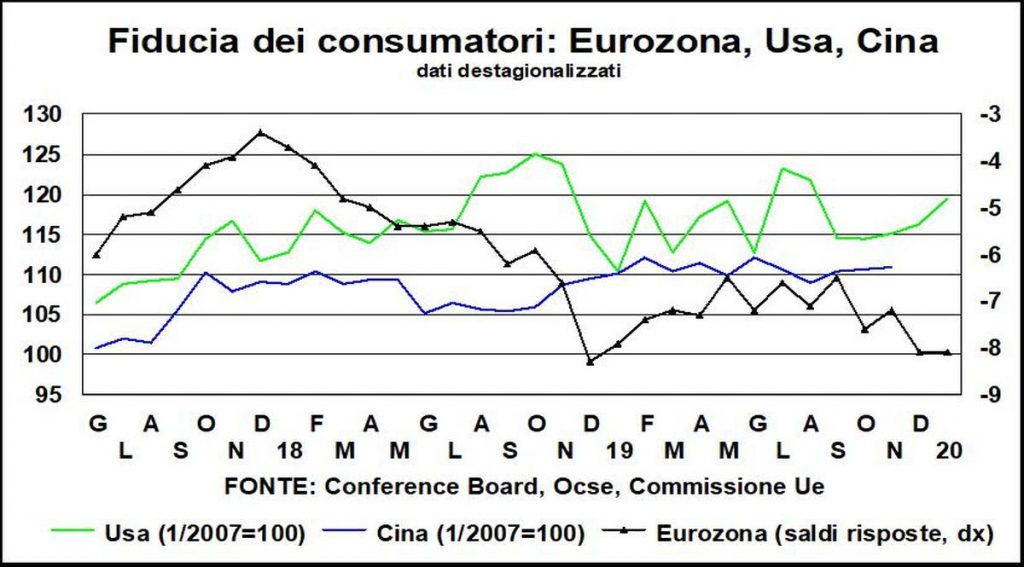

La disaggregazione tra nazioni, tuttavia, mostra che il progresso non è stato corale: all’avanzamento di Francia, Germania, Austria, Irlanda e Portogallo ha fatto da controcanto l’arretramento o l’invarianza di Belgio, Spagna, Italia e Paesi Bassi. Ciò non è sintomo di forza. Come non lo è il peggioramento del sentimento dei consumatori.

Il PMI anche è salito, anche se in misura molto più modesta e meglio riflettendo le difficoltà in cui ancora versa il settore manifatturiero, in recessione più o meno profonda e comunque grave in Germania (raggelante la caduta degli ordini e della produzione in dicembre), Spagna, Italia, Paesi Bassi e Austria. Cosicché, nell’insieme, l’Eurozona rimane fragile e più soggetta a ricadute se il contesto esterno peggiorasse.

E l’Italia? È ancor più debole, con l’indice di fiducia complessivo che in gennaio ha sì confermato il balzo di dicembre, ma dai minimi da febbraio 2015. Mentre il PMI è tornato appena in area espansiva (50,4), dopo essere finito in zona arretramento in dicembre. Ma gli ordini sono rimasti stagnanti e si sono quindi ridotti ulteriormente i numeri di mesi di produzione garantita. Tuttavia, l’inattesa caduta del PIL nel quarto trimestre 2019 (-0,3% sul terzo) è spiegabile con il clima, che ha penalizzato agricoltura e costruzioni; ci aspettiamo quindi un rimbalzo (al netto dell’NCV) nel primo trimestre 2020. Non ci sarà da brindare allora come non c’è da strapparsi le vesti ora.