L’ultimo -interessantissimo- working paper presentato da SACE si intitola “L’Asia orientale attraverso le crisi”, di Andrea Pierri, e nasce con l’obiettivo di analizzare e rispondere ai crescenti interrogativi sul possibile profilarsi di una nuova “crisi” per i paesi asiatici analoga a quella che li colpì nell’estate del 1997: siamo oggi di fronte a quello che molti osservatori hanno già ribattezzato “Asia vu”?

Per rispondere a questa domanda e delineare le prospettive future per la regione asiatica, nello studio di SACE si ripercorrono le cause determinanti la crisi, confrontandole con la situazione presente. In questo quadro si approfondisce inoltre il ruolo della Cina e gli impatti a livello regionale connessi al suo rallentamento.

L’attuale fase della crisi che, iniziata nell’estate del 2007, continua ad attanagliare l’economia globale e di cui non si conoscono ancora gli esiti, è caratterizzata dalle paure di un possibile “hard landing” (forte contrazione economica) dei paesi emergenti, considerato come il secondo epicentro della crisi globale. Sebbene queste economie continuino a registrare tassi di crescita nettamente superiori rispetto a quelli dei paesi industrializzati, negli ultimi anni hanno evidenziato un rallentamento. A esasperare i timori circa le loro previsioni di crescita, è intervenuta la paura di un possibile cambiamento di indirizzo della politica monetaria statunitense, provocando una generale fuoriuscita di capitali esteri, inasprimenti delle condizioni finanziarie e deprezzamenti valutari.

La liquidità immessa dalla Federal Reserve (“Fed”) con le politiche monetarie espansive di Quantitative Easing (“QE”) è affluita verso quei paesi per i quali si ritenevano che le prospettive di crescita fossero maggiori: i paesi emergenti. Improvvisamente, nella scorsa primavera, si è avvertito il timore che la Fed potesse improvvisamente ritirare questa liquidità dai mercati (cd. tapering). I mercati che più ne avevano beneficiato diventano, per effetto della fuoriuscita di capitali, i più colpiti.

Complessivamente l’impatto è stato gestito positivamente da gran parte delle economie emergenti, ancorché l’effetto su alcuni paesi sia stato amplificato da problemi strutturali interni, quali deficit di parte corrente e pressioni inflazionistiche. Rimane, però, la preoccupazione di cosa potrà accadere quando il programma di QE verrà definitivamente accantonato. Oggi, i maggiori timori si concentrano sull’Asia orientale.

La domanda ricorrente, che si fanno oggi molti analisti, è se di fronte a noi possa esserci un “déjà vu”, ossia uno scenario uguale o simile a quello verificatosi nell’estate del 1997.

Lo studio di SACE delinea alcune risposte a queste ipotesi e a queste preoccupazioni.

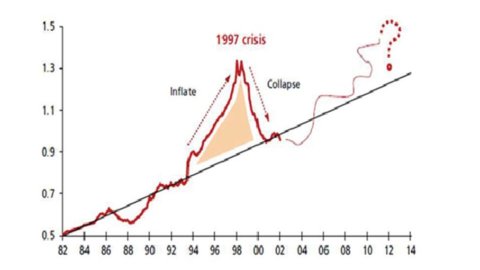

Innanzitutto vengono analizzate le similitudini e le diversità fra crisi del ’97 e situazione attuale. La crisi del 1997 nasce innanzitutto da un eccesso di credito arrivato dall’estero, in particolare da banche giapponesi ed europee che elargivano prestiti in valuta a società finanziarie locali, le quali si indebitavano in dollari e yen (a basso tasso d’interesse) per comprare titoli sui mercati locali (ad alti tassi), con il classico fenomeno del “carry trade”. Tra il 1996 e la prima metà del 1997 la bolla creditizia che aveva fatto nascere il mito delle “Tigri Asiatiche” cominciò a sgonfiarsi, le perdite iniziarono ad aumentare, causando un ulteriore calo della fiducia e riducendo ancora di più la concessione di nuovi prestiti. Sfortunatamente sia la diminuzione del valore della valuta, sia l’aumento dei tassi di interesse (nel tentativo di bloccare la fuoriuscita dei capitali) causarono problemi finanziari all’economia, per le società finanziarie e per le imprese. Il grafico riportato sopra fa intravedere una pericolosa somiglianza fra quella situazione e quella che si è creata dopo l’inizio della crisi mondiale nel 2007: l’eccessivo credito concesso a debitori di Thailandia, Malesia, Indonesia, Filippine etc. condusse alla crisi del ’97 e ne produsse le gravi conseguenze; ora un eccesso di credito sul PIL dell’area si è riprodotto anche negli ultimi anni.

Però fra le cause di quella crisi non c’era solo l’incidenza della bolla finanziaria, caratterizzata dall’eccesso di fiducia e di investimenti, avvenuto in un contesto di rendimenti decrescenti, ma anche i fondamentali poco solidi delle economie asiatiche (tra cui l’eccessivo apprezzamento delle valute, l’elevato deficit di parte corrente, un ingente debito estero a breve termine e la debolezza dei sistemi finanziari interni).

Negli anni successivi, i Paesi asiatici cambiarono la composizione della loro produzione: sempre meno per il consumo interno e sempre di più per l’export. Grazie anche al contemporaneo incremento dei risparmi, il disavanzo delle partite correnti che aveva caratterizzato gli anni precedenti al 1997 si è invertito bruscamente. Da allora molti paesi, al fine di crearsi una protezione da eventuali futuri shock, hanno generato consistenti surplus, ancora oggi tra i più alti al mondo. La combinazione di partite correnti in avanzo (surplus) e l’afflusso netto di capitali ha permesso ai paesi asiatici, da un lato, di accumulare ingenti riserve in valuta e, dall’altro, ha consentito di ripagare il debito estero accumulato. Molti paesi asiatici si sono infatti trasformati da debitori a creditori netti nei confronti del resto del mondo.

Tuttavia, a seguito dell’annuncio di una possibile inversione della politica monetaria statunitense, l’Asia, così come molte altre economie emergenti, è stata oggetto di un deflusso generalizzato di capitali esteri che ha portato ad un inasprimento significativo delle condizioni finanziarie e a un deprezzamento delle valute. In presenza di ampi deflussi di capitali, le banche centrali, per arginare le pressioni al ribasso sulle proprie valute locali hanno fatto ampio ricorso sia a strumenti di mercato, quali l’aumento dei tassi ufficiali e le operazioni sul mercato dei cambi, sia a misure di natura amministrativa, come l’allentamento delle restrizioni sugli afflussi di capitale.

Questo rappresenta un importante elemento di distinzione rispetto a quanto accaduto nel 1997. In quegli anni, i tassi di cambio di molti paesi erano fissi e quindi gestire la volatilità sui mercati finanziari era molto più complesso di quanto non lo fosse oggi.

Le valute che attualmente hanno registrato un più marcato peggioramento nel cambio con il dollaro sono quelle dei paesi del Sud e Sud-Est asiatico, caratterizzati da partite correnti negative, deficit fiscali e fondamentali economici in forte peggioramento. Le due economie più colpite dalla volatilità sui tassi di cambio sono state quella indiana e quella indonesiana, le quali presentano squilibri strutturali interni non marginali.

Oggi, i paesi asiatici sono molto più “resilienti” di quanto non lo fossero prima della crisi del 1997. Presentano: (i) tassi di crescita elevati; (ii) debito denominato in valuta locale e con una struttura delle scadenze a più lungo termine; (iii) partite correnti con saldi migliori; (iv) tassi di cambio flessibili (che rendono gli aggiustamenti molto più agevoli) e (v) ingenti riserve valutarie utilizzabili per compensare i deflussi di capitale.

In conclusione, permangono dei problemi, principalmente in India e in misura minore in Indonesia, ma i recenti deflussi di capitali riflettono principalmente il nervosismo nei confronti di un rallentamento del QE, piuttosto che problemi strutturali nella regione. I fondamentali restano solidi e i recenti timori risultano essere eccessivi. La regione nel complesso rimane lontana dagli eccessi che hanno portato alla crisi del 1997.

Per quanto riguarda la Cina, le aspettative di crescita della sua economia sono state gradualmente riviste al ribasso negli ultimi due anni. Pur essendo riuscita ad evitare il temuto hard landing, la classe politica cinese sembra aver accettato tassi di crescita inferiori e più sostenibili rispetto al passato. Secondo le ultime stime del FMI, nel 2013 il Pil dovrebbe crescere del 7,6% e nel 2014 del 7,3% .

Per decenni il paese più popoloso al mondo si è basato su una semplice formula per incrementare la crescita: un’ampia manodopera a basso costo e l’incremento degli investimenti in rapporto al Pil, da 35 a quasi il 50 %, un livello mai sperimentato prima. Ha investito in infrastrutture, in particolare in strade che collegano centri industriali con i porti, nello sviluppo di reti di telecomunicazione, nella costruzione di nuove fabbriche e acquisto di macchinari per la produzione, tutti investimenti che sono alla base dello sviluppo di un paese.

Il favorevole contesto economico, promosso dalle autorità di Pechino, e le grandi opportunità di investimento hanno da sempre incoraggiato gli IDE in entrata nel paese, considerati il principale strumento di knowledge transfer e quindi di sviluppo. Ora tutti questi driver sembrano aver raggiunto una fase matura: l’elevata disponibilità di manodopera a basso costo si sta esaurendo, l’occupazione nelle fabbriche ha raggiunto la sua capacità massima e il sistema autostradale è il secondo al mondo dietro agli Stati Uniti.

Le autorità stanno lavorando ad un profondo cambiamento del modello di sviluppo che possa assicurare, nel medio-lungo termine, una crescita più sostenibile di quella generata finora da investimenti ed esportazioni a basso costo. Questo implicherà tassi di crescita più contenuti rispetto a quelli registrati fino ad oggi e una maggiore attenzione alla “qualità” dello sviluppo piuttosto che alla sua “quantità”. Una crescita a tassi più contenuti significa una Cina meno dirompente, che produce meno frizioni geopolitiche, e una minore paura dell’ascesa del “Dragone Rosso”. Quindi non necessariamente dovrà essere interpretata come negativa.

I segnali di una pericolosa bolla immobiliare, unita al rallentamento dell’economia e della domanda cinese faranno risentire i loro effetti sull’intera regione asiatica, specialmente nei paesi dell’Asia orientale e del Sud-Est asiatico per i quali la Cina rappresenta un importante partner commerciale (in primo luogo Hong Kong, Taiwan, e Corea del Sud.

Quali sono dunque le prospettive future per la Cina? La Cina deve oggi affrontare problemi che richiedono soluzioni strutturali e nuove sfide cruciali per la sua crescita interna, nonché per le relazioni con il resto del mondo.

A livello macroeconomico i principali cambiamenti includono: l’aumento del reddito disponibile delle famiglie per incentivare i consumi interni, quali principale driver della crescita e, conseguentemente ridurre l’importanza degli investimenti e delle esportazioni.

A livello finanziario: la liberalizzazione dei tassi di interesse e delle valute; la globalizzazione del renminmbi (che comunque sta già avvenendo, se è vero che il RMB è già la seconda valuta negli scambi mondiali, come affermato dalla SWIFT); una maggiore apertura al mercato dei capitali; la lotta al sistema bancario ombra (shadow banking) e il tentativo di porre un freno all’eccessiva crescita del credito.

Cambiamenti dal punto di vista microeconomico ricomprendono: una riduzione del ruolo svolto dalle imprese statali (State Owned Enterprises, SOE); una contrazione dei risparmi rispetto agli investimenti in modo tale da ridurre il surplus del saldo di parte corrente; l’introduzione di un adeguato sistema di welfare; la riduzione dell’inquinamento atmosferico e delle acque; un “sano meccanismo di urbanizzazione” che possa trovare una soluzione al problema dell’assenza di servizi e di protezione sociale per tutti quei migranti che oggi vivono nelle periferie dei maggiori centri urbani; maggiori diritti di proprietà sulle terre dei contadini per una partecipazione più condivisa alla modernizzazione del Paese.

L’implementazione di queste riforme e cambiamenti strutturali certamente porterà con sé dei benefici, ma anche dei rischi di breve e di lungo periodo.

Il principale rischio di lungo termine è che questi cambiamenti strutturali possano rivelarsi più difficili di quanto si pensi.

I rischi di breve periodo sono ancora più tangibili. Il più importante è che la crescita dei consumi interni non riesca a colmare il vuoto lasciato dagli investimenti e dalle esportazioni, e che la crescita dell’attività economica possa rallentare di più di quanto inizialmente preventivato. Ma alla fine, conclude la SACE, il rischio più grande sarebbe proprio quello di non fare nulla.