LE BORSE E LA RIPRESA – “Una cosa strana della Borsa è che ogni volta che qualcuno compra, c’è qualcuno che vende, e ambedue pensano di essere astuti”, scrisse un autore del secolo scorso, William Feather. Allora, è astuto oggi comprare titoli azionari, con virus che svolazzano, economie che rallentano e rischi geopolitici che si addensano?

Ebbene, sì, è la risposta. È vero, ci sono rischi, ma è un rischio anche non prendere rischi. Facciamo allora il punto sulle diverse variabili, cominciando dall’economia reale, cioè dal Covid!

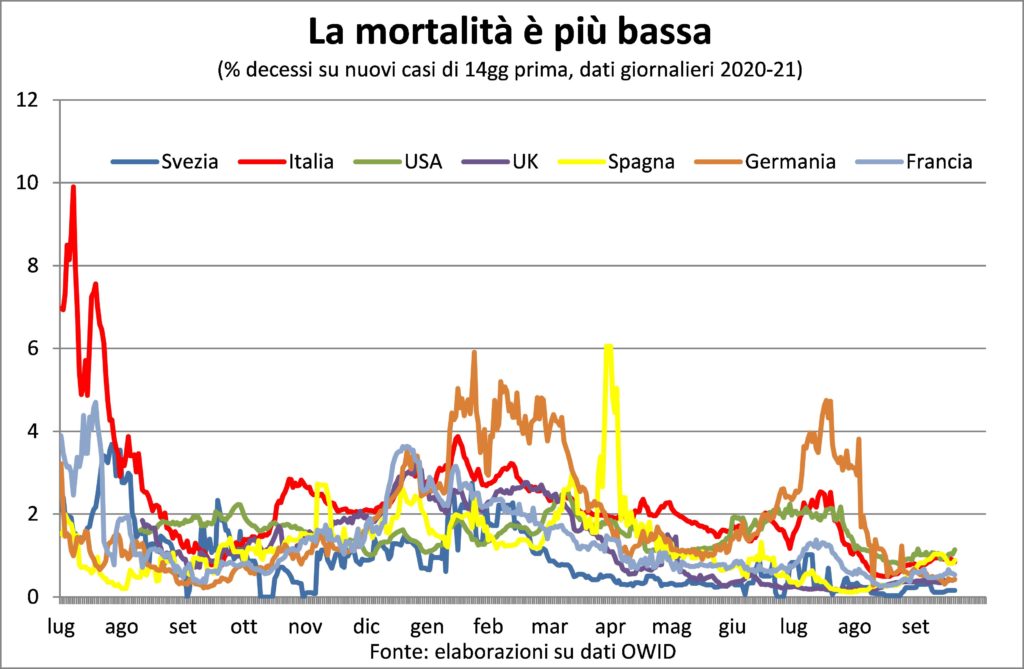

Guardando alla foresta più che agli alberi, si può dire che la diffusione del virus è in riflusso: restrizioni e vaccinazioni stanno contenendo i contagi. Inoltre, i vaccini hanno ridotto mortalità, ospedalizzazioni e conseguenze durature (long Covid). Per tutto ciò l’obbligatorietà della vaccinazione è un passaggio obbligato.b

Il rimbalzo dell’attività e della domanda è più che un semplice rimbalzo: anche se la variante Delta è venuta, insalutato ospite, a intralciare il recupero, l’abbrivio sottostante si sta rivelando più forte del previsto. In Italia, per esempio, torneremo ai livelli di fine 2019 a metà 2022, un anno prima dell’atteso.

Da dove deriva questa forza? Oltre agli investimenti, i consumi. Questi ultimi non sono di solito considerati una componente autonoma, ma l’eccesso di risparmio accumulato in passato fa sì che aumenti oggi la propensione al consumo.

Il supporto dei redditi da politiche illuminate aveva portato a sostanziosi aumenti del reddito disponibile. Tuttavia, i consumi erano rimasti al palo, frenati da prudenza e impossibilità fisica di consumare molti tipi di servizi. Oggi i ‘tesoretti’ da risparmio forzato stanno andando a servizio della spesa, e i maggiori moltiplicatori manterranno per parecchio tempo lo slancio delle economie.

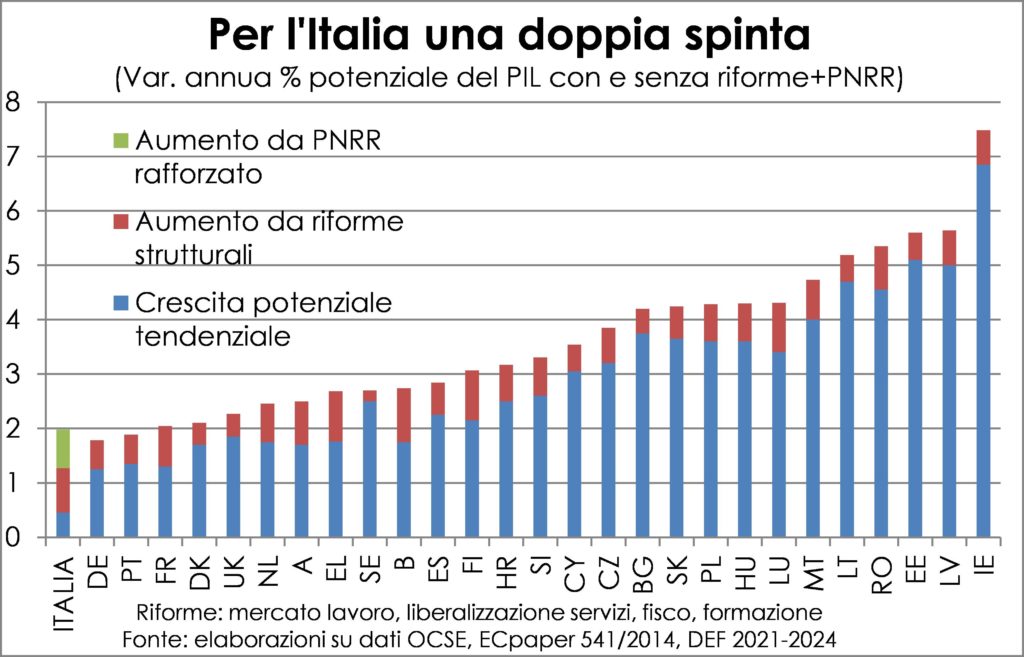

Questo vale soprattutto per l’Italia se – ed è un grosso ‘se’ – i fondi del PNRR porteranno a innalzare anche il reddito potenziale. L’incremento del PIL italiano nei prossimi anni può salire al ritmo di quello degli altri paesi europei.

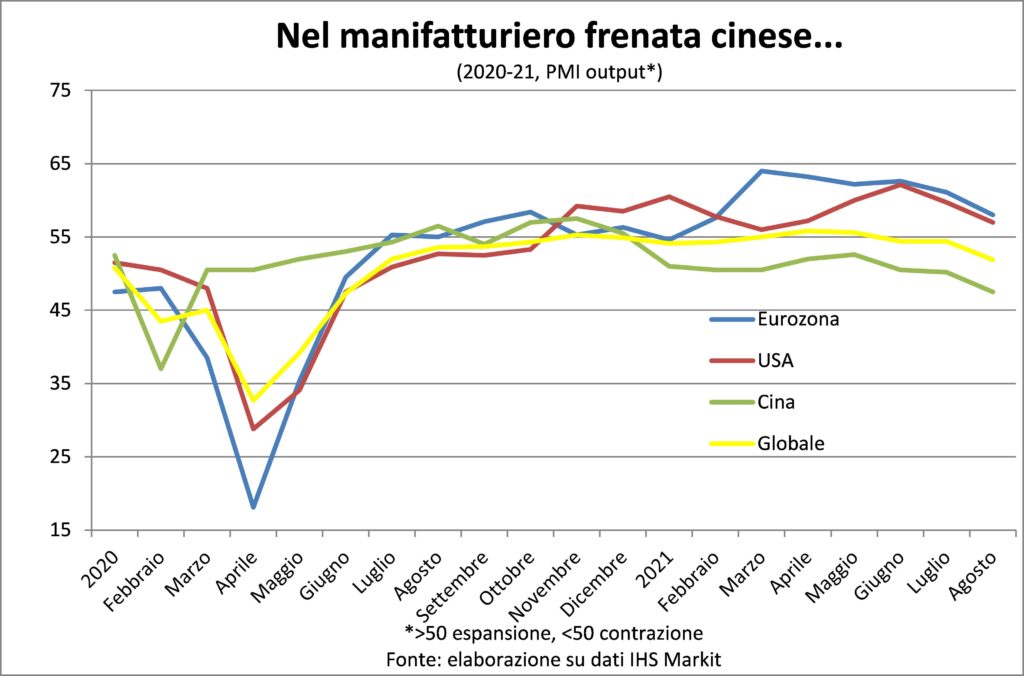

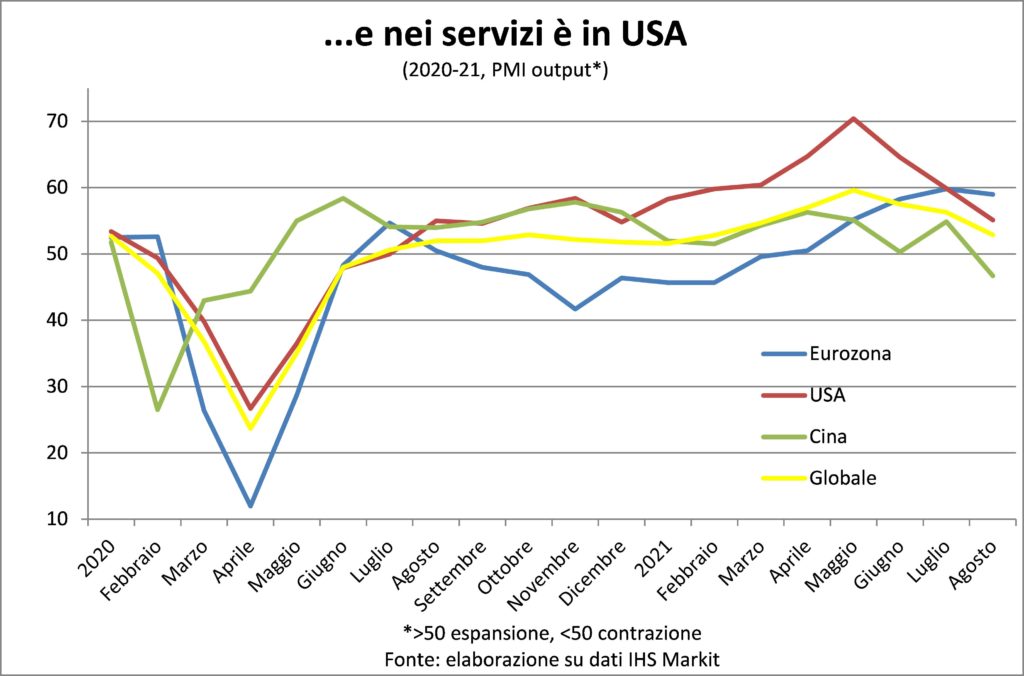

Un interessante interrogativo ruota attorno a un ‘convitato di pietra’: la Cina. La famosa citazione di Napoleone – “Quando la Cina si sveglia, il mondo tremerà” – trova qualche eco nella vicenda degli ultimi decenni. La Cina sta rallentando molto, più dell’atteso. Perché? C’entra di nuovo il virus e la ferrea volontà di tenerlo a bada. Ma c’è dell’altro.

Da quando la Cina ha abbracciato il mercato, è diventata la prima economia del mondo, e non solo grazie ai bassi costi del lavoro: oggi la Cina manda un rover su Marte e batte l’America nella conta dei brevetti, e tra poco varerà la più grande turbina eolica mai vista.

Questa esplosione di crescita si è portata dietro molte diseguaglianze: il coefficiente di Gini la mette tra i Paesi più diseguali del mondo. Il partito unico, nella persona di Xi Jinping, si deve essere accorto che qualcosa non quadrava, rispetto ai nobili ideali del socialismo. Talché è cominciata una marcia indietro, o un nuovo balzo avanti: la “Common Prosperity” mira a ridurre le diseguaglianze, mettendo guinzagli e bavagli a vari settori e a varie grandi imprese. Ed ecco la domanda: tutto questo rallenterà la crescita in quella che a tutt’oggi è la prima locomotiva dell’espansione mondiale?

Anche qui, però, si fa avanti l’ottimismo. Il Presidente Xi non vorrà uccidere la gallina dalle uova d’oro. La politica economica cinese conserva molte frecce al proprio arco, se vi fosse bisogno di ulteriori sostegni. E nella provincia di Zhejiang, con 65 milioni di abitanti (come la Francia), hanno appena varato il piano quinquennale che fa perno su una diffusione del capitalismo (proprietà di azioni) tra lavoratori dipendenti e contadini. Un capitalismo in salsa cinese, fatto di maggiore partecipazione, più concorrenza e stretta regolazione per evitare ogni forma di sfruttamento (anche degli ignari consumatori/risparmiatori).

Qualcosa di simile sta avvenendo al di qua della Grande Muraglia. Le democrazie occidentali, puntano a una crescita più inclusiva. Lo fanno gli USA con la riforma fiscale che aumenta la progressività. Lo fa l’UE, per ora con il NgEU. Lo fa perfino lo UK conservatore, che ha aumentato le imposte per finanziare la spesa sanitaria.

In generale una crescita inclusiva comporta anche minori margini di profitto, ma può portare a una crescita più solida e robusta (maggiore propensione alla spesa a bassi redditi. Eppoi, negli ultimi mesi di quotazioni crescenti anche le Borse hanno soffiato sulle vele della ripresa, via minor costo del capitale, maggiore ricchezza delle famiglie e diffusione di fiducia.

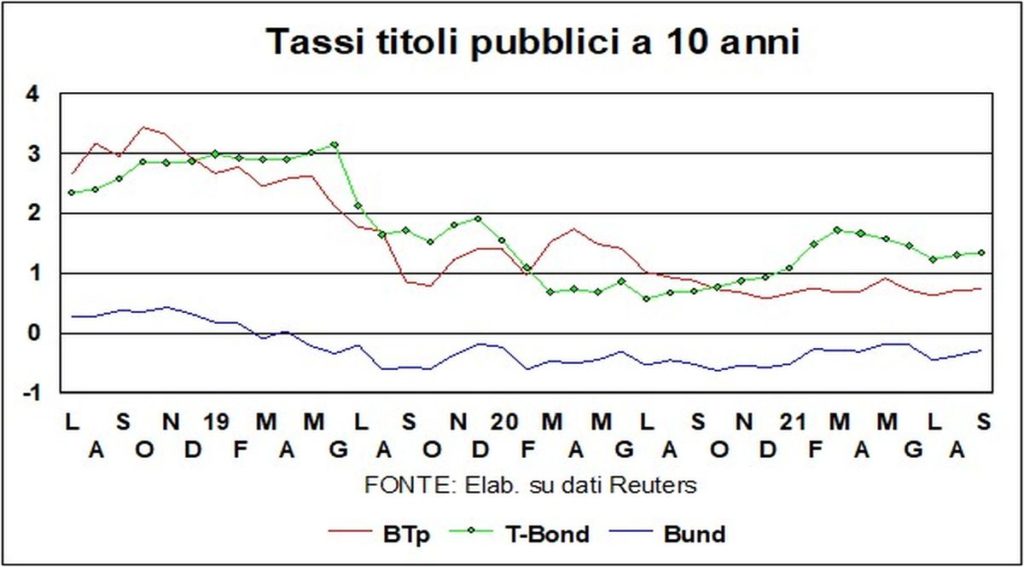

TASSI E VALUTE – Tassi e cambi poco variati. Qualche prova di rialzo per i Bund, ma lo spread con i BTp è sempre intorno a quota 100.

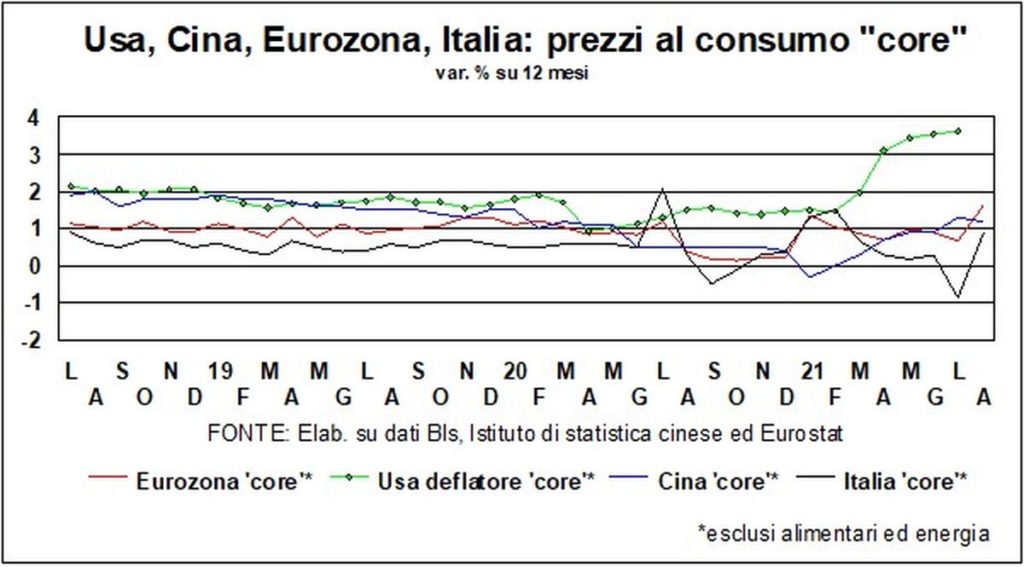

I mercati credono alle assicurazioni delle grandi Banche centrali, che non hanno alcuna intenzione di alzare i tassi. Il rallentamento dell’economia reale da variante Delta aiuta in questo senso, confortando le decisioni di mantenere una postura espansiva della politica monetaria. E questo malgrado il maggiore aumento dei prezzi al consumo.

Cruciale, nel pensiero delle autorità monetarie è la convinzione che le tensioni sui prezzi non siano destinate a durare. Naturalmente, c’è anche chi si preoccupa e vede l’idra dell’inflazione rialzare almeno alcune delle sette teste. Ma mancano gli anelli di trasmissione. Per esempio, nell’Eurozona il costo orario del lavoro nello scorso trimestre è allo stesso livello di quello del secondo trimestre 2020 (il nadir della recessione), e lo stesso si può dire per il costo del lavoro per unità di prodotto in America (con l’aiuto, in questo caso, della produttività).

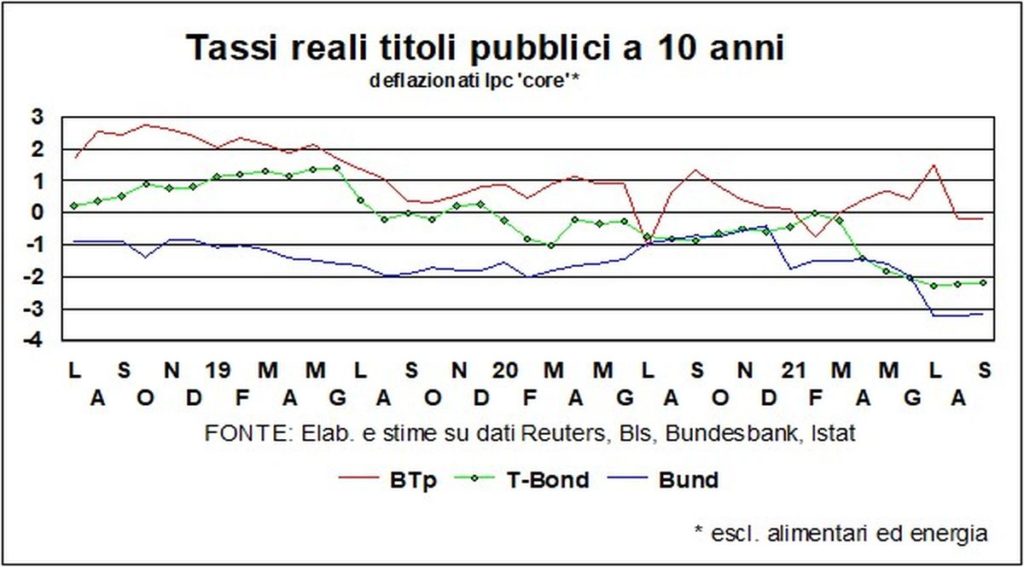

Le pressioni sui prezzi spingono verso il basso i tassi reali, che sono negativi anche per i nostri BTp. A parte gli alti e bassi dell’inflazione, il livello dei tassi non pone alcun ostacolo alla ripresa: i tassi reali rimarranno al di sotto del tasso di crescita delle economie.

I tassi bassi favoriscono le quotazioni azionarie, permettendo di scontare i profitti futuri a un tasso più basso? Questo sarebbe vero solo se i profitti futuri fossero conosciuti con assoluta certezza. Mancando questa certezza, il risultato dello ‘sconto’ dipende molti di più dal livello dei profitti a venire che dal tasso di sconto.

La ragione della correzione adombrata dai recentissimi andamenti delle quotazioni azionarie sta nell’incertezza sulla continuazione di questi livelli. In ogni caso, la parola da usare è “correzione”, dato che i fondamentali rimangono favorevoli all’investimento azionario.

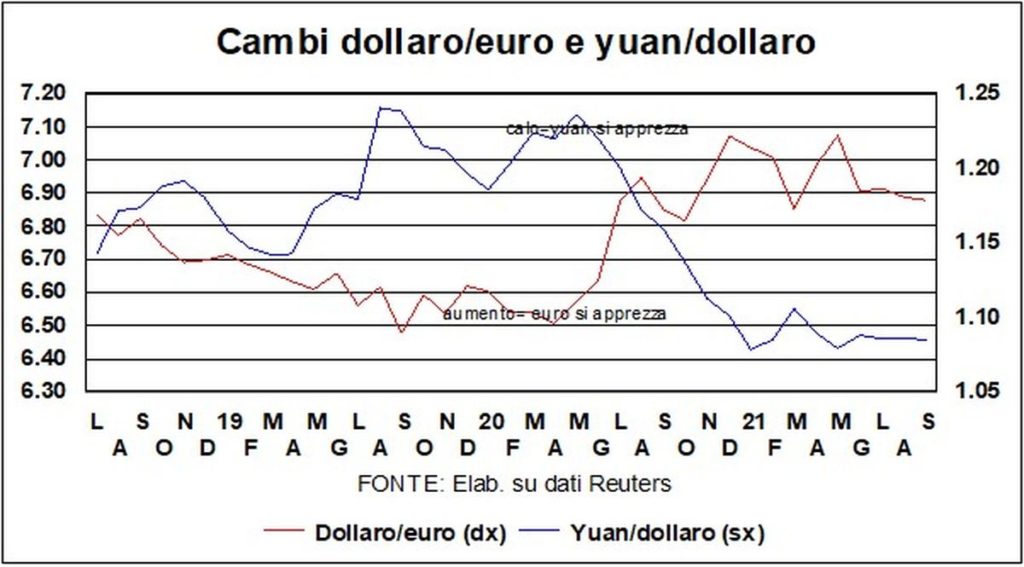

Dollaro e yuan sono poco variati nell’ultimo mese. La moneta americana ha un fattore a favore – il differenziale di crescita – e uno a sfavore – il ‘soft power’ intaccato dal caos del ritiro afghano. Strattonato dai due fattori, resta fermo come l’asino di Buridano.

Lo stesso si può dire per la moneta cinese: anche qui i fattori a favore – controllo del Covid e tassi di crescita soddisfacenti e in ogni caso confortati dalle munizioni nella Santabarbara delle politiche economiche – si accostano a quelli a sfavore – l’incognita della campagna per la ‘Common Prosperity’ e, in prospettiva, il rischio sempre presente che la classe media, sempre più numerosa, voglia rivendicare le libertà civili.

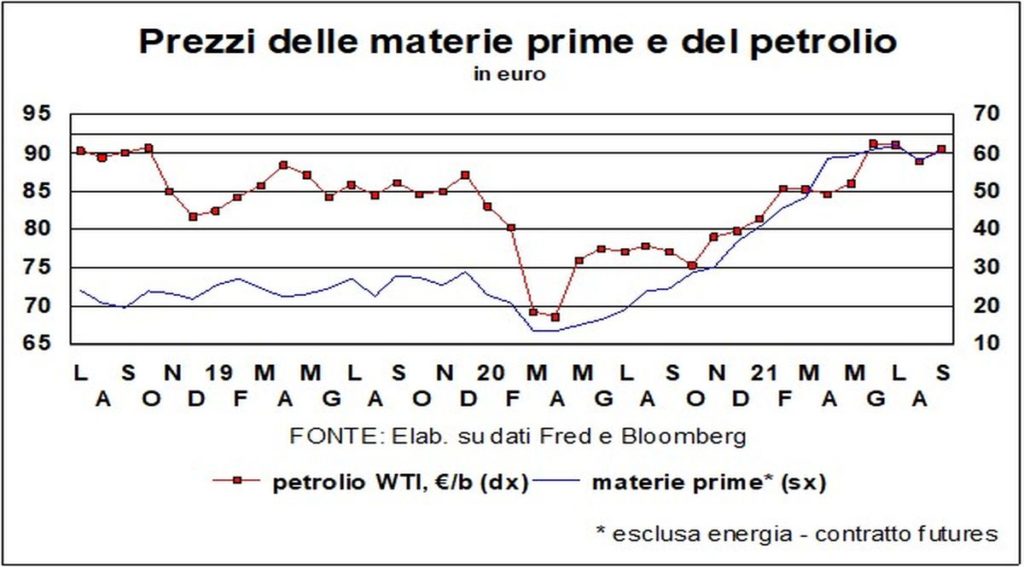

INFLAZIONE – Il veleno sta nella coda. Così l’analisi della dinamica dei prezzi viene messa in fondo a queste Lancette. Quanto è tossico, per la ripresa, l’enorme aumento dei costi di materie prime? Tossico è tossico, ma non letale. Nella misura in cui non innesca una malefica spirale inflattiva, bensì una benefica corsa ad aumentare la capacità produttiva, che alla fine farà ridimensionare quegli stessi prezzi.

Ma è vero che quell’aumento va ad erodere il potere d’acquisto delle famiglie (anche i margini delle imprese, i quali, però, beneficiano della dinamica assai favorevole del costo del lavoro per unità di prodotto).

L’erosione del potere d’acquisto dei consumatori ne frena la spesa. Ma non è solo per questo che i governi stanno intervenendo ad alleviare il peso del rincaro delle bollette energetiche. Un aumento forte del costo dell’energia inimicherebbe le famiglie alla transizione ecologica, senza la quale il disastro ambientale sarebbe inevitabile.

Gli interventi per alleviare quei rincari sono volti anche a rispettare l’obiettivo di creare un’economia verde e inclusiva. Inclusiva perché l’aumento del costo dell’energia è regressivo, pesando tale bene molto di più sui consumi delle famiglie a minor reddito. Verde perché in parte questi rincari sono figli della transizione all’energia rinnovabile.

Insomma, questo aumento di costi e prezzi è tossico, ma non mortale per la ripresa. Ossia non tale da mettere in moto quella spirale prezzi-salari-prezzi, che attraverso le aspettative di maggiore inflazione, costringerebbe le Banche centrali ad alzare bruscamente i tassi e generare una nuova recessione da deleveraging. Il pericolo appare assai remoto. Ci sono decine di milioni di disoccupati, sottoccupati e inoccupati e i sindacati non sono più visti dai lavoratori come una leva su cui fare forza per elevare le retribuzioni.

Infine, c’è l’iperconcorrenza da globalizzazione e da innovazione tecnologica che modera gli aumenti dei prezzi. Dunque, anche sul fronte dell’inflazione c’è da inneggiare alla lunga vita all’espansione dell’economia.