L’aumento dei prezzi è l’ultima cosa che passa per la testa agli imprenditori. La pressione concorrenziale per conquistare una domanda debole, e soprattutto in indebolimento, spinge semmai a effettuare sconti anche in presenza di aumento dei costi, sacrificando così i margini. Perfino i rincari dovuti alle barriere tariffarie innalzate da Trump sui prodotti cinesi sono finiti per essere assorbiti, secondo uno studio dell’FMI, dagli importatori e dalla distribuzione commerciale, compresa Walmart.

Così in ottobre l’incremento dei prezzi degli output è stato modesto, appena maggiore che in settembre, stando alla relativa componente prezzi del PMI composito globale (51,0, da 50,4 in settembre), nonostante siano proseguiti i rincari degli input a ritmi più sostenuti (53,1, da 52,0). Nel manifatturiero addirittura i listini vengono tagliati (49,7 da 50,0), grazie anche al fatto che i costi aumentano meno rapidamente (50,4, da 51,0). In alcuni paesi la diminuzione dei prezzi di vendita, soprattutto dei beni industriali, è molto forte, ovviamente in funzione dell’andamento degli ordini, specie esteri.

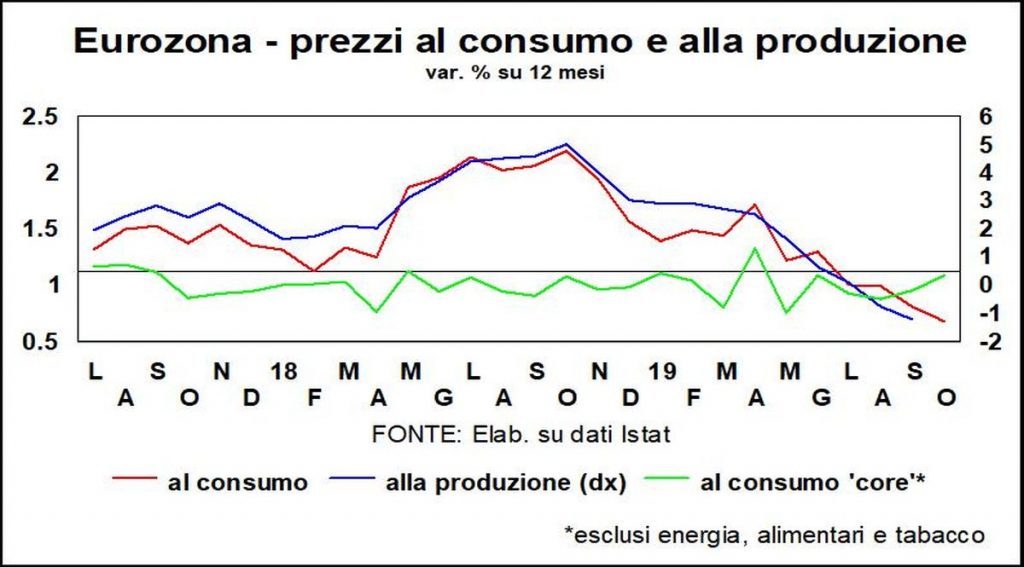

In queste condizioni è difficile immaginare una risurrezione dell’inflazione. Peraltro, molti prezzi scendono di più se si tiene conto, come fanno gli istituti di statistica, delle maggiori performance consentite dal progresso tecnologico. E ciò tira giù la dinamica degli indici dei prezzi al consumo.

La quale nell’Eurozona in ottobre è scesa allo 0,7%, il minimo dal novembre 2016. Al netto di energetici e alimentari freschi, che hanno una maggiore volatilità e risentono di fattori non economici (tensioni politiche, meteorologia, epidemie tra gli animali), è all’1,2%, un valore in linea con quelli osservati dall’aprile 2017. In Germania l’inflazione è rimasta allo 0,9%, in Italia allo 0,2%. Ciò avviene nonostante il costo del lavoro abbia accelerato in misura significativa: +2,7% annuale per l’intera economia nel secondo trimestre 2019, dall’1,5% di due anni prima (in Germania +3,2%, in Italia +1,6%).

Negli Stati Uniti l’andamento è in linea con l’obiettivo simmetrico della FED al 2%: +1,7% su dodici mesi l’indice totale in settembre, +2,4% quello ex-food&energy (ma +1,6% nella versione preferita dalla FED). Lì il costo unitario del lavoro sale del 3,6% annuo, al netto di una produttività in calo. Di nuovo: erosione dei margini.

Come ha detto più volte Mario Draghi, occorre che politica monetaria e politica di bilancio remino insieme per riportare l’andamento dell’inflazione vicino al target. Perché quando le attese di inflazione si ancorano su livelli bassi, è difficile schiodarle e i comportamenti tendono a realizzarle.

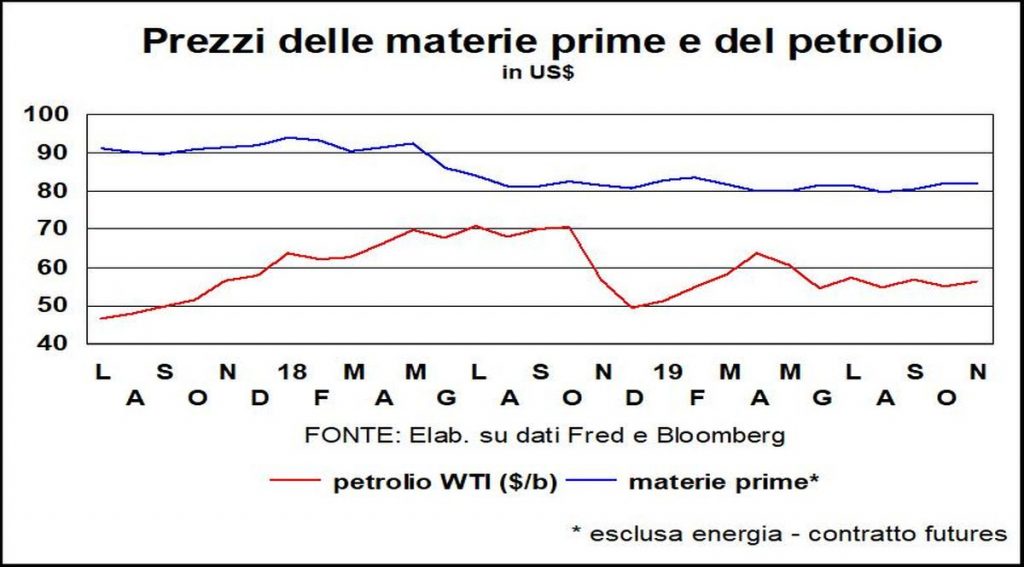

Né una spinta può venire dalle materie prime. Il petrolio è oscillato anche molto, ma da sei mesi non si discosta tanto dai valori attuali. La domanda continua salire, ma anche l’offerta, specie USA (che sono diventati esportatori netti). Le commodity non energetiche sono cadute in primavera, aggiustandosi al peggioramento delle previsioni di crescita dell’economia mondiale; e ora sono ferme, anche loro in attesa di capire che direzione prenderà la congiuntura.

L’unica inflazione che cresce ormai ovunque è quella delle attività reali: le case e le azioni, in quanto rappresentative delle attività delle imprese. Con i tassi così bassi o perfino negativi è difficile che ciò non accada.