Anche nelle scelte d’investimento gli italiani sembrano attratti dal vecchio adagio calcistico di “primo non prenderle”: meglio guadagnare meno dai propri investimenti che esporre i risparmi al rischio di perdite improvvise e significative. In fondo è “l’avversione alle perdite” di cui parlano anche i postulati della finanza comportamentale. Si spiega così se, nella gran torta del risparmio gestito – un ammontare di 1.537 miliardi nel 2022 secondo le stime della Banca d’Italia – gli investimenti assicurativi rappresentano la componente più importante. Con 751 miliardi le riserve vita, cioè le somme gestite dalle compagnie in attesa di rilasciarle a favore della propria clientela, superavano nel 2022 le quote dei fondi comuni, ferme a 664 miliardi.

Negli scaffali degli assicuratori, come vedremo, c’è un po’ di tutto ma la componente principale, quella delle polizze rivalutabili di Ramo I, è appunto rappresentata da polizze vendute ai risparmiatori come prodotti “garantiti”. Sotto quell’aureola di protezione si trovano riserve che, alla fine del 2022 avevano raggiunto la rispettabile cifra di € 574 miliardi. La impignorabilità delle polizze e la loro esclusione dall’asse ereditario sono altri aspetti che, ai loro occhi, le rendono ancora più attraenti.

I rami assicurativi

Il grande calderone del mercato vita – nel 2022 ha alimentato un flusso di premi di € 93 miliardi – è suddiviso in sei rami assicurativi, alcuni dei quali rigogliosi ed altri rinsecchiti o, perfino, del tutto privi di vita come il malinconico Ramo II (assicurazioni di nuzialità e natalità), residuo normativo della preistoria del mercato delle polizze. Del tutto asfittico è il Ramo IV sulle assicurazioni di malattia a lungo termine (una raccolta di soli € 221 milioni nel 2022) e appena più fronzuto è il Ramo V sulle operazioni di capitalizzazione (premi per € 1,3 miliardi nel 2022). C’è poi il Ramo VI dove si raccolgono le gestioni dei fondi pensione (€ 3,2 miliardi nel 2022). Ma, in conclusione, il grosso delle scelte dei risparmiatori si concentra nel Ramo I delle assicurazioni sulla vita (€ 61,4 miliardi di raccolta) e nel Ramo III delle polizze unit ed index linked (€28,3 miliardi) connesse con fondi di investimento o indici. In quest’ultimo caso si tratta, nella sostanza, di fondi d’investimento o obbligazioni strutturate con un vestito assicurativo, ciò che consente all’investitore di usufruire delle suaccennate caratteristiche del contratto assicurativo (impignorabilità, esclusione dall’asse ereditario).

Il “motore” della garanzia assicurativa

Nel Ramo I confluiscono le polizze che coprono il rischio attuariale (le cosiddette polizze temporanee caso morte), con le quali viene rilasciato un capitale ai beneficiari se il sottoscrittore decede entro un certo arco di tempo. A queste si aggiungono le polizze specificatamente di risparmio, quelle appunto “garantite”. I premi assicurativi vengono investiti in casse di investimento, chiamate gestioni separate, e le performance ottenute dal gestore vengono retrocesse agli investitori, tolta una percentuale che la compagnia trattiene per il servizio. Normalmente i risultati ottenuti anno dopo anno vengono consolidati, cioè acquisiti per sempre dall’assicurato. I contratti delle polizze rivalutabili di ramo I hanno sempre incorporata una garanzia, sul capitale investito e/o sulla performance annuale. Alla fine dello scorso secolo il tasso minimo garantito era intorno al 4 per cento. Poi nel corso degli anni la percentuale si è progressivamente abbassata, fino ad annullarsi nel periodo dei tassi ultrabassi, seguendo la progressiva riduzione dei tassi di interesse sui titoli di stato di cui i gestori assicurativi hanno sempre fatto larga incetta. E che hanno sempre costituito il perno dei loro stili di investimento.

Ma su cosa si fonda la promessa di risultato data agli investitori? Gli asset investiti nelle gestioni sono sempre calcolati al costo storico fin quando il gestore non decide di venderli facendo emergere plusvalenze e minusvalenze. Questa tecnica consente a quelle gestioni di attenuare i picchi di volatilità dei mercati finanziari e di esibire risultati sostanzialmente costanti nel tempo (tra il 3,1 ed il 2,5 per cento nel periodo 2017-2021). Negli anni in cui i mercati vanno bene il gestore tende ad effettuare pochi disinvestimenti per evitare di “bruciare” interamente tutte le plusvalenze presenti nel suo portafoglio. Quando il barometro della finanza volge al peggio si comporterà al contrario per assicurare ai propri sottoscrittori un risultato comunque positivo.

Anno 2022, fuga dalle gestioni separate

Questo collaudato meccanismo finanziario è andato avanti senza grandi scossoni per molti decenni fino a quando, nel 2022, l’impennata dei tassi d’interesse ha fatto emergere una vulnerabilità che non era mai stata riscontrata in quelle gestioni. L’aumento dei tassi ha determinato poderose minusvalenze potenziali nei portafogli assicurativi, che di per sé non comportavano grandi danni considerato il meccanismo di contabilizzazione (al costo storico) degli asset. Il fatto è che una quota crescente di risparmiatori ha deciso di riscattare le polizze per acquistare titoli di stato di nuova emissione divenuti nel frattempo più attraenti. Così facendo hanno costretto gli assicuratori a vendere asset in perdita per restituire i capitali garantiti agli assicurati che riscattavano le loro posizioni. Per gli investitori le gestioni separate sono state l’unica asset class con una performance positiva media (+2,56%) in un anno caratterizzato dalla discesa dei mercati azionari ed obbligazionari. Ma gli assicuratori hanno subito il costo della garanzia associata a quelle polizze ed una compagnia di medie dimensioni, Eurovita, è andata in default, costringendo l’IVASS (Istituto per la vigilanza sulle assicurazioni, l’authority del settore assicurativo) a disporre il blocco provvisorio dei riscatti. Improvvisamente gli investitori hanno capito che anche i prodotti “garantiti” potevano riservare sgradite sorprese. Alla fine, della crisi di Eurovita si sono fatti carico i maggiori gruppi assicurativi del Paese, assieme ai gruppi bancari che quelle polizze avevano collocate. Ma la necessità di disporre comunque per il futuro di una rete di salvaguardia ha spinto il governo ad introdurre, con la Legge di Bilancio 2024, un fondo di garanzia delle polizze vita, finanziato pro quota dalle compagnie.

Previdenza e prodotti assicurativi “decorrelati”

Se i Rami I e III sono i “mattoni” degli investimenti assicurativi, questi elementi base possono essere diversamente miscelati per ottenere le combinazioni di rischio-rendimento più adatte ai singoli risparmiatori. Sono nate così le cosiddette polizze multiramo in cui è presente una componente di Ramo I per assicurare comunque all’investimento uno zoccolo garantito e una di Ramo III, maggiormente esposta ai mercati finanziari, volta ad incrementare la performance complessiva del prodotto. Nel 2022 i prodotti multiramo hanno rappresentato il 48% della raccolta complessiva del ramo vita.

Le medesime tipologie di polizze si ritrovano anche nel mercato della previdenza complementare, dove gli assicuratori sono presenti con i Pip, i piani individuali di previdenza, ai quali alla fine del 2022 risultavano iscritti 3,8 milioni di contribuenti. Un numero superiore a quello (3,7 milioni) degli iscritti ai fondi di previdenza negoziale istituiti a livello contrattuale da aziende e sindacati. C’è anche da aggiungere che le compagnie sono presenti anche in quest’ultimo segmento, dove normalmente occupano con i loro prodotti lo spazio riservato alle linee d’investimento cosiddette garantite. A differenza degli altri investimenti, quelli previdenziali godono di una piena deducibilità fiscale (fino ad un plafond annuo di € 5164) e di una ritenuta agevolata (20%) sui risultati degli investimenti. Sul fronte opposto, le posizioni non possono essere riscattate prima dell’andata in quiescenza se non in casi di necessità (perdita del posto di lavoro, grave operazione, acquisto della prima casa). Negli scaffali dei prodotti previdenziali hanno fatto di recente la loro comparsa anche i Pepp, i prodotti pensionistici individuali paneuropei, istituiti a livello continentale per consentire la piena trasferibilità delle posizioni a coloro che cambiano paese di residenza nel corso della vita lavorativa. Considerata la crescente mobilità del lavoro all’interno del continente, con gli anni questi prodotti acquisiranno quote crescenti nel mercato dei prodotti previdenziali.

A completare il quadro degli investimenti assicurativi occorre infine menzionare gli Ils (Insurance linked securities) con cui i rischi assicurativi vengono cartolarizzati, cioè trasformati in obbligazioni. I più famosi sono i cat bond, le obbligazioni sulle catastrofi naturali. La loro principale caratteristica è di essere decorrelati dall’andamento dei mercati finanziari. Gli investitori ottengono performance significativamente maggiori rispetto a quelle correnti dei mercati obbligazionari, ma se l’evento cui sono associate (un uragano, un terremoto di particolare intensità) si verifica effettivamente, cedole ed anche il capitale possono dissolversi. Sono pertanto prodotti adatti soltanto ad investitori sofisticati.

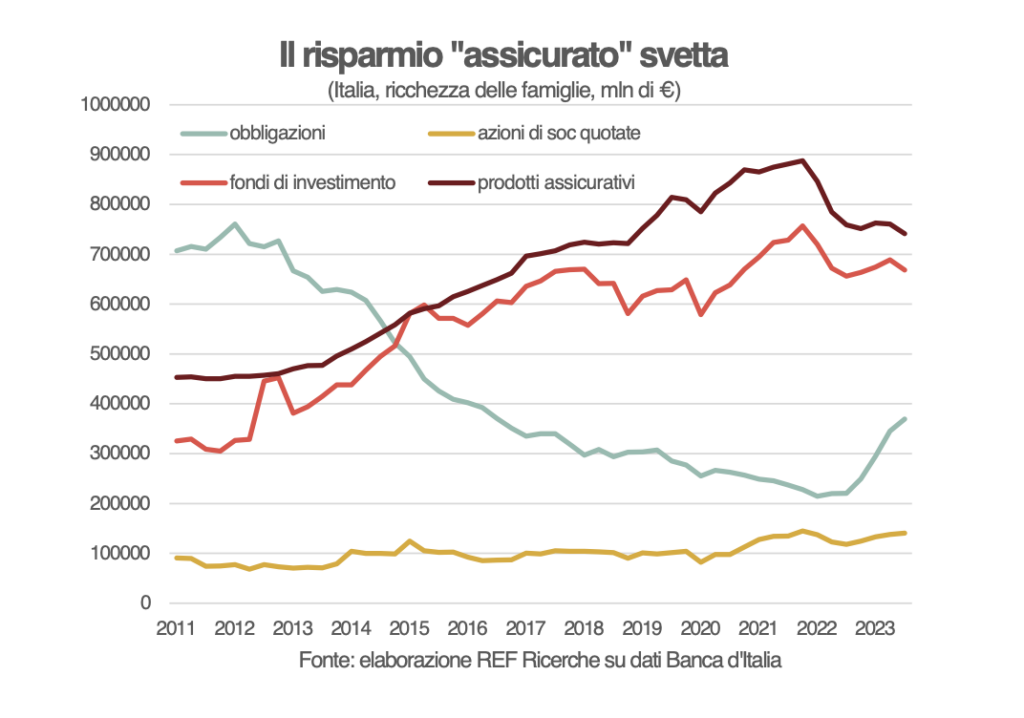

La ricchezza delle famiglie italiane è composta in larga parte da case, partecipazioni in aziende non quotate oltre a circolante e depositi di conto corrente. Per le altre componenti un peso maggiore spetta al risparmio gestito: assicurazioni e fondi comuni difatti incidono nei portafogli delle famiglie italiane in misura maggiore rispetto alla detenzione diretta di obbligazioni e azioni di società quotate.

Eccellente articolo di Riccardo Sabbatini: spiega con chiarezza una materia finanziaria assai intricata come quella delle polizze assicurative destinate all’investimento. Ora finalmente ne so qualcosa di più anche io!