Dal gennaio 1996 al 16 ottobre 2013, l’investimento in Borsa più redditizio è relativo alle mid-cap, il cui rendimento complessivo (inclusi i dividendi) è stato pari all’8,4% medio annuo. Le mid-cap hanno sottratto il primato alle azioni di risparmio – che hanno conseguito l’8,2% –, battendo ancora una volta anche le blue chips, le cui quotazioni sono cresciute del 5,6% medio annuo. La performance delle small cap non è andata oltre il 5%.

Quanto ai settori, l’investimento in titoli bancari è meno redditizio rispetto a quello in titoli industriali per tutti gli anni fino al 2011. Dal 1996, ad esempio, si tratta di un +3,3% medio annuo rispetto al +8,2% del portafoglio industriale (che in termini cumulati su circa 18 anni si traduce nel +77% contro +307%). Ancora peggiore l’andamento dei titoli assicurativi: solo +70% in 18 anni, ossia +3% medio annuo. Complessivamente, la Borsa ha reso il 6,2% medio annuo circa.

Dalla sua istituzione, il segmento Star ha sempre garantito rendimenti migliori del mercato, ma soprattutto della media dei segmenti Mid e SmallCap da cui essi provengono – uniche eccezioni i rendimenti 2012 e 2013, inferiori alle 70 medie.

L’investimento in Borsa ha chiuso in positivo in 12 anni su 18. Tuttavia anche per questo dato i settori fanno la differenza: appena quattro gli anni in positivo per l’investimento bancario e otto per quello assicurativo a fronte dei ben 16 per l’impiego in titoli industriali. Dopo aver invariabilmente perso dal 2000 al 2008, i titoli dell’ex Nuovo Mercato hanno manifestato qualche segno di recupero via via più evidenti.

Rispetto ad un investimento in Bot, la Borsa avrebbe garantito un rendimento medio annuo superiore all’impiego risk-free in otto casi su 18: oltre che nei tre periodi iniziali (inizio 1996 e fine 1996 e 1997), in uno intermedio (dicembre 2002) e nei tre finali (dicembre 2010, 2011 e 2012), hanno conseguito rendimenti superiori ai Bot (4,5% contro 2,4%) coloro che avessero investito in Borsa in piena crisi finanziaria (fine 2008).

Resta da valutare se il maggiore rendimento offerto dalla Borsa sia stato sufficiente a compensare l’investitore per il maggiore rischio assunto, tenuto conto di un premio valutabile tra il 3,5% ed il 5%: non pare ciò sia accaduto, neppure per l’investimento effettuato in un momento (fine 2008) del tutto eccezionale per via della crisi finanziaria.

FOCUS DIVIDENDI

Nel 2008 la caduta dei corsi azionari in presenza di risultati di bilancio (quelli del 2007) ancora non erosi dalla crisi ha portato il dividend yield della Borsa italiana al massimo dal 1996 (6,1%); le banche in particolare hanno potuto premiare in modo consistente i propri azionisti (6,8%), ma la palma del migliore rendimento spetta alle azioni di risparmio (7,5%), anch’esse al massimo storico dal 1996.

Nel 2009, la caduta del monte dividendi per i magri risultati di bilancio nel 2008 di assicurazioni e banche ha invece depresso il dividend yield complessivo, portandolo al 4,3% (ma in linea con i livelli del 2006 e 2007), grazie alla “tenuta” dei titoli industriali (6,4%) che hanno realizzato il secondo miglior risultato dal 1996, compensando in parte la caduta degli assicurativi (1,7%) e dei bancari (al minimo storico dello 0,8%).

Il 2010 segna un’ulteriore caduta dei dividendi (dal 4,3% al 4,1%, un livello che non si vedeva dal 2003), ma sono ora le industrie ad avere chiuso bilanci 2009 magri riducendo di conseguenza la remunerazione agli azionisti (al 4,8% dal 6,4%) mentre sono in lieve ripresa assicurazioni (da 1,7% a 2,8%) e banche (da 0,8% a 2,6%); sempre sostenuta la remunerazione delle azioni di risparmio (6,5%), in linea con il 2009.

Nel 2011 iI dividend yield torna ai livelli del 2009 – particolarmente per la ripresa dei valori delle banche dal 2,6% al 2,9% -, che si confermano nel 2012: la contrazione di assicurative e bancarie – dal 2,9% al 2,3% e 2,2% rispettivamente -, viene riassorbita dall’incremento dell’industria (al 5% dal 4,8%).

Il 2013 vede il ritorno ai livelli di un decennio prima (3,4%): dal 2004 non si era mai scesi sotto il 4%. A ciò ha condotto principalmente la flessione delle imprese industriali (dal 5% al 4%); il calo ha interessato società di ogni fascia dimensionale (Top 30 e Small Cap -0,7%, Mid 70 -0,9%). Particolarmente brusca la frenata del dy dei titoli di risparmio (da 7,3% a 1,6%), al minimo storico dal 1996.

Le Mid-cap, ad eccezione del biennio 1996/1997, hanno segnato dividend yield regolarmente inferiori alle maggiori società (tendenza accentuatasi negli ultimi anni), sicché i loro migliori rendimenti complessivi sono integralmente da ascrivere alla dinamica dei prezzi. La considerazione vale ancor più per le società del segmento Star che hanno una politica di dividendi particolarmente cauta – la media storica dal 2001 del loro rapporto dividendo-prezzo, 2,3%, supera di poco la metà di quello delle Top 30, 4,2% -.

LUNGO PERIODO… LUNGO DIGIUNO?

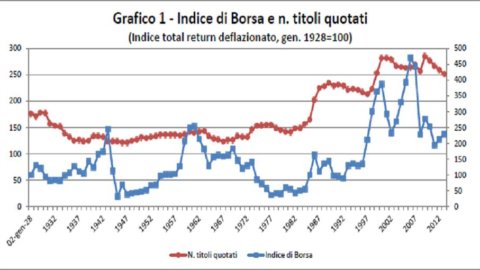

L’indice della Borsa Italiana dal 2 gennaio 1928 a fine settembre 2012 esprime, nella versione a corsi secchi, ossia senza il reinvestimento dei dividendi, un rendimento nominale pari al 6,4% annuo. In termini reali esso diviene negativo per il 2,4% annuo (l’inflazione media è stata dell’8,8%).

Ciò significa che un ipotetico investitore che avesse deciso di consumare i dividendi si sarebbe ritrovato dopo 85 anni e 9 mesi con un capitale dal potere di acquisto decurtato dell’88%. Calcolando l’indice nell’ipotesi di totale reinvestimento dei dividendi, il rendimento medio annuo reale si attesta all’1%, per effetto di un dividend yield medio nel periodo del 3,4%.

Il reinvestimento del dividendo è quindi necessario per mantenere il potere d’acquisto iniziale del capitale che, posto 100 il gennaio 1928, risulta pari a 229,4 a fine settembre 2013. Nella valutazione dell’investimento in azioni è fondamentale la considerazione dell’orizzonte in cui esso avviene: assumendo un periodo di investimento di un solo anno, l’investitore avrebbe “rischiato” nel periodo in esame di guadagnare un massimo del 116% (nel 1946) o perdere nella peggiore ipotesi il 72% (1945). Man mano che il periodo d’investimento si allunga, si riduce la dispersione dei risultati medi annui.

Sorprende che, anche detenendo le azioni per 30 o 40 anni, permanga il rischio di subire una perdita media annua tra il 3% ed il 4% (che significa, in 40 anni, depauperare di circa l’80% in termini reali il proprio capitale pur avendo reinvestito tutti i dividendi, come accaduto tra il 1944 e il 1983).

D’altra parte, è cruciale il momento dell’investimento. Se si decide, malauguratamente, di investire in un picco di mercato, posto pari a 100 l’anno in cui esso si verifica, in media dopo 10 anni vi è subito un dimezzamento del capitale, recuperando poi fino ad oltre i tre quarti dopo venti, mentre al maturare del trentesimo anno si è ancora in perdita, seppure di poco.

Se invece si fosse investito in uno degli anni in cui l’indice di Borsa era ai minimi (nella nostra rilevazione: il 1933, 1938, 1945, 1964, 1977 e il 1992), in media dopo 10 anni si sarebbe ottenuto un valore dell’investimento più che raddoppiato e quasi quadruplicato dopo 30 anni.