L’ex Segretario al Tesoro americano Lawrence Summers – economista di vaglia e nipote di due premi Nobel dell’economia – ha definito la politica economica di Biden «la più irresponsabile da decenni». Non mette in questione – come fanno gli anti-keynesiani – la bontà in sé di una politica super-keynesiana: dice semplicemente che lo stimolo è troppo grande e porterà al surriscaldamento dell’economia, con inflazione e insostenibili tassi di crescita. Si ripeterebbe, ingigantito, il taper tantrum del 2013.

Il premio Nobel Paul Krugman, invece, non è preoccupato, così come non è preoccupata Janet Yellen, ex-Presidente FED, che – da Segretario al Tesoro – ha difeso i possenti piani di spesa del suo Presidente. La posta in gioco è alta, perché una impennata dei tassi di interesse sarebbe esiziale per un mondo super-indebitato (in cui l’Italia non si sente più sola!…). Da questo scontro titanico fra i grandi pensatori dell’economia, cosa si può dedurre?

Si può dedurre che questa crisi anomala ha sconvolto domanda e offerta, ma anche il modo di leggere entrambe e di interpretare il ruolo della politica economica. Jacob Marschak, in un articolo del 1945, passò in rassegna le spiegazioni del ciclo economico, facendo paralleli fra l’economia e le altre scienze. La sismologia, per esempio, progredisce per via di migliori strumenti, più affinate teorie e più frequenti terremoti. Nel caso della scienza economica invece, concluse Marschak, hanno fatto tutto i terremoti nel fare avanzare teoria e prassi…

Il ‘terremoto’ del Grande lockdown (copyright del Fondo monetario) non può non aver influenzato anche quei meccanismi che dettano le risposte dell’economia agli stimoli. Risposte che portano in gioco non solo fattori economici e finanziari, ma anche psicologici e politici. C’è quindi spazio perché persone competenti e ragionevoli abbiano diverse valutazioni delle prospettive di un’economia che passa dalla doccia fredda della crisi alla ‘doccia calda’ di forti stimoli fiscali e monetari.

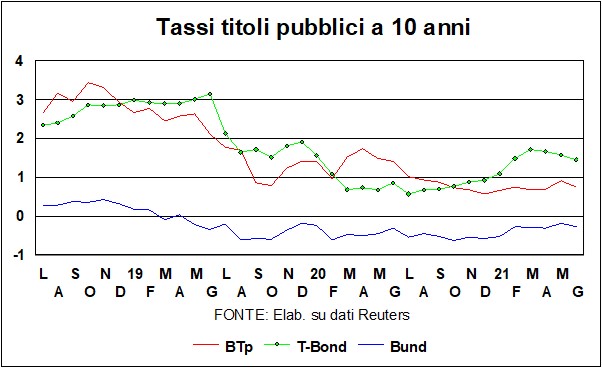

La risposta migliore, a questo punto, è quella di aspettare e monitorare, pronti ad aggiustare il tiro a seconda dei dati. I quali dati, per ora, non portano acqua alle tesi di Summers. Sì, l’inflazione sta salendo, tirata dalle materie prime, ma i tassi addirittura scendono – in Usa e in Europa, Italia inclusa. Due mesi fa, prima che l’ansia dell’inflazione prossima ventura contagiasse molti, il tasso più importante – il rendimento dei T-Bond americano a 10 anni – aveva toccato se non superato quota 1,70%. Negli ultimi giorni è perfino sceso sotto 1,50.

Una economia in boom – quale quella Usa, che già quest’anno supererà il livello pre-pandemia ed è prevista crescere del 6,4% – dovrebbe spingere i tassi a lunga verso l’alto, così come dovrebbero farlo le attese di maggiore inflazione e la necessità di finanziare immani deficit pubblici. Perché questi fattori vengono ignorati dal mercato? Per quanto riguarda l’inflazione, la risposta sembra essere che gli investitori non credono che la dinamica dei prezzi presenti un pericolo. Per quanto riguarda la pressione della domanda, se è vero che gli stimoli nella pipeline sono forti, è anche vero che ci sono risorse inutilizzate nell’economia: insomma, c’è ancora un output gap da utilizzare prima che l’economia vada in zona di surriscaldamento.

Per quanto riguarda i deficit pubblico e corrente, ci sono la Fed e la lieta disponibilità dei grandi investitori a tenersi i titoli pubblici americani nel portafoglio. Intanto, l’inflazione in America ha avuto l’effetto di abbassare ancora i tassi reali. Summers direbbe: ancora più benzina nel motore dell’economia…

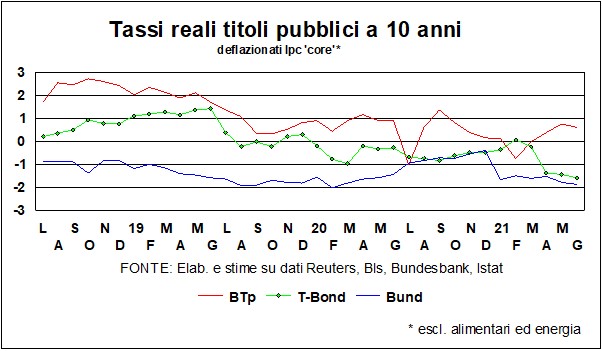

In Europa, i tassi stanno scendendo, sebbene di poco. Anche nel Vecchio continente le prospettive economiche migliorano rapidamente, ma pure qui c’è molta capacità inutilizzata, e il surriscaldamento è ancora più lontano che in America. L’inflazione, poi, anche se è ben visibile nei prezzi alla produzione, dà segnali di rialzo solo nell’indice complessivo dei prezzi al consumo. L’indice core (che esclude energia e alimentari) si mantiene sotto l’1%, sia in Italia che nell’Eurozona. Lo spread cala un poco, i rendimenti dei BTp sono ben sotto all’1%, e il tasso reale (calcolato sull’indice core), è poco sopra lo zero.

I soliti falchi in seno al Consiglio BCE (un austriaco, un olandese e un tedesco: sembra l’incipit di una barzelletta salace…) hanno ripetuto la parte in commedia: facimmo ‘a faccia feroce. All’indomani della riunione che ha sancito acquisti abbondanti di titoli pubblici per tenere bassi i tassi, hanno precisato che bisognerà rivedere le politiche, qualora l’inflazione salisse sopra il 3% nell’insieme dei paesi dell’Euroarea. Se pensiamo che fino a poco tempo era eresia pensare a una dinamica dei prezzi al consumo superiore al 2% e che la stessa Bundesbank elenca le ragioni per cui l’accelerazione dei prezzi è transeunte, allora vien da pensare cha anche a loro scappi da ridere, mentre si atteggiano a duri e puri.

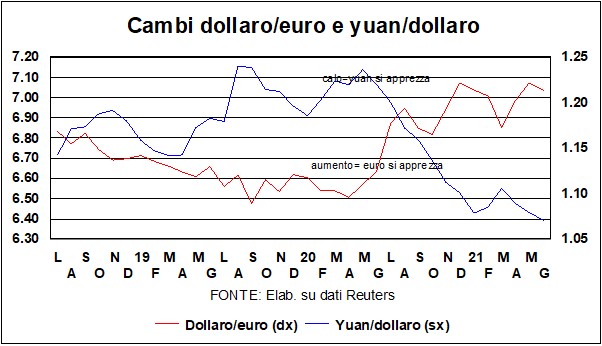

Il cambio del dollaro contro euro (e non dimentichiamo che, come tutti i cambi, è determinato da quei movimenti di capitale che contano per più del 90% nella domanda e offerta di valuta) non è molto diverso rispetto al mese scorso. Anche qui, ci si sarebbe aspettati una pressione al rialzo, dato il differenziale di crescita a favore dell’economia Usa e la necessità di attirare capitali per finanziare un deficit pubblico che quest’anno toccherà in America, secondo l’Ocse, il 15,9% del Pil.

Ma un altro differenziale – quello dei tassi reali a lunga, tradizionalmente un importante determinante del cambio – si è volto a sfavore del dollaro. I mercati guardano affascinati a questo esperimento di politica economica, che vede un’economia, che sta già flettendo i muscoli per conto suo, ricevere stimoli massicci dal bilancio, con una Fed che sta a guardare con benevola attesa e che ha già dichiarato di voler mantenere il rubinetto della politica monetaria ben aperto, con tassi bassi e QE sempre generosa. E questo è un altro fattore che compensa il differenziale di crescita.

Là dove qualcosa si è mosso sensibilmente è nel cambio della moneta cinese. Contro dollaro, lo yuan si è rafforzato al livello più elevato da oltre tre anni a questa parte. Anche qui, potremmo discettare su differenziali di crescita e differenziali di tassi, ma nel caso della Cina il cambio fa parte anche di giochi geopolitici. L’offensiva americana nei confronti di Pechino ha molti fronti, e quello valutario non ha bisogno di far parte del gioco: meglio dare agli Usa l’ossicino di una migliore competitività del dollaro, senza trascinare lo yuan nel ring dello scontro.

I mercati azionari, abbiamo detto la volta scorsa, «rimangono sul bello stabile. E hanno ragione».E non c’è che da ripeterlo, a costo di sembrare, appunto, ripetitivi. Con una ripresa i cui rischi – in Italia, in Europa, in America e nel mondo – sono tutti verso l’alto, con politiche economiche accomodanti e vaccinazioni che procedono – rapide o lente, ma sempre con passo inesorabile – non si vede cosa possa andar storto per cambiare l’umore delle Borse (a parte, naturalmente, temporanee correzioni). Certo, se Summers avesse ragione, ci potrebbe essere un’impennata dei tassi che porterebbe a sconquassi finanziari capaci di tracimare in crisi reali. Ma, tutto sommato, non ci crediamo (ponderato giudizio, questo, che non è peraltro un ‘consiglio per gli acquisti’).

Ci sono alternative all’investimento azionario? Certo, c’è il cash, ma, se questa opzione è possibile per gli investitori individuali, è preclusa per gli investitori istituzionali, che devono tenere certe percentuali, modificabili, ma non fino allo zero, fra azioni, bond, cash e alternative varie. E ci sono i bond societari, ma non sono molti quelli che offrono rendimenti attraenti.

Fra le alternative c’è anche il Bitcoin. Alcuni grandi fondi, qualche tempo fa, proclamarono il Bitcoin un asset class, al pari delle altre tradizionali. Le Lancette non sono state tenere sul Bitcoin nel passato: scrivemmo che era per gli amanti degli sport estremi e/o dell’ottovolante; abbiamo da sempre scritto che è una soluzione alla ricerca di un problema. E nell’ultimo mese i fatti ci hanno dato ampiamente ragione: la sua caduta dai massimi ha raggiunto il 40%. Ma c’è chi non demorde: il giovane populista presidente di El Salvador, Nayib Bukele, ha dichiarato che il Bitcoin acquisterà status di moneta legale nel suo paese. E, ha aggiunto, se l’1% dei Bitcoin nel mondo andrà a investirsi nel suo paese, il PIL di El Salvador aumenterà del 25% (!??). Auguri.