Nel 2010-2012, l’Eurozona ha vissuto una seconda – questa volta fatta in casa – ondata della crisi globale in contraddizione con le aspettative che il recupero dalla recessione improvvisa e ripida del 2009 fosse in corso. La nuova ondata di crisi ha fatto pressoché deragliare i mercati finanziari e bancari degli Stati membri dell’Eurozona spingendoli dall’integrazione alla ri-segmentazione, in quanto gli investitori improvvisamente valutavano grandi i rischi di default sovrani che erano stati in precedenza giudicati quasi nulli.

Le banche hanno intensificato la loro vocazione a detenere attività nazionali, mentre le valutazioni che i mercati azionari facevano delle banche ha assegnato maggior peso ai rischi sovrani. Inoltre, condizioni di finanziamento per le banche divenute asimmetriche tra paesi periferici e centrali hanno causato effetti pro-segmentazione. Come risultato di tutto questo, il premio di default sovrano in aumento si è tradotto in più elevati costi di finanziamento anche per le imprese non finanziarie nei Paesi colpiti dalla crisi sovrana.

La segmentazione del mercato bancario dell’Eurozona ha sollevato gravi problemi per gli effetti differenziali della politica monetaria comune inducendo la Banca centrale europea (Bce) ad affrontarla anche con nuovi strumenti. Inoltre, amplificando le imperfezioni del mercato, la segmentazione potrebbe aver ulteriormente potenziato l’importanza del canale creditizio di trasmissione della politica monetaria, in tal modo aumentando vieppiù l’impatto differenziale della politica monetaria comune tra i paesi della zona euro.

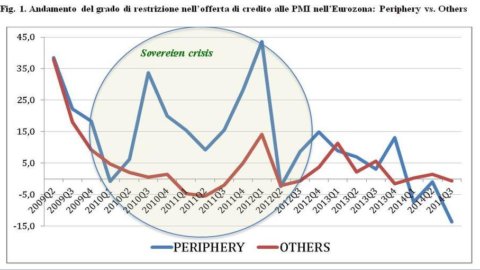

Un semplice sguardo all’evoluzione degli standard nell’erogazione di credito come raccontato dalla Bank Lending Survey (BLS), condotta dalla Bce, ci dice che l’offerta di prestiti delle banche alle piccole e medie imprese (PMI, il segmento d’impresa più sensibile all’evoluzione delle politiche di erogazione del credito bancario) stava raggiungendo la neutralità tra il secondo trimestre del 2009 e il primo del 2010 dopo la forte restrizione dell’offerta di credito operata tra il terzo trimestre del 2008 e il primo del 2009. In questa fase, gli standard di prestito si muovevano nello stesso senso per quelli che poi sarebbero stati i paesi periferici/crisi (Portogallo, Spagna, Italia e Cipro) e per i paesi non-crisi (Francia, Germania, Lussemburgo, Malta, Paesi Bassi, Slovacchia e Slovenia).

Successivamente, dal secondo trimestre 2010 al secondo 2012 una grossa differenza in termini di grado di restrizione dell’offerta di credito si è manifestata tra i due gruppi di paesi. Mentre il grado di restrizione non è aumentato (o è leggermente diminuito) per i paesi non-in-crisi, ha iniziato ad aumentare intensamente per i paesi periferici. Infine, a partire dal secondo trimestre del 2012 il grado di restrizione è andato calando e ha comunque seguito una tendenza comune tra i due gruppi di paesi. Il ridimensionamento dell’offerta di credito bancario durante la crisi ha presumibilmente contribuito a deprimere le economie dei paesi in crisi e dell’intera Eurozona.

La Banking Union (Bu) è stata lanciata nel 2012 proprio per spezzare il legame pernicioso tra sovrani e banche. Essa implica un trasferimento di responsabilità in materia di politica bancaria dal livello nazionale a quello dell’Eurozona. La BU è dotata di due componenti principali: meccanismo unico di vigilanza (Ssm), e il meccanismo di risoluzione unico (Srm), cui avrebbe dovuto aggiungersi uno schema comune di assicurazione sui depositi (Deposit Insurance Scheme, Dis). Anche se ci sono stati progressi pure con lo Srm, l’introduzione dell’Ssm è intervenuta molto più velocemente e la Bce sarà completamente in carica su di esso dal 4 novembre 2014.

Al fine di comprendere come i mercati stiano valutando la Banking Union, Ferri e Pesic hanno identificato quattro eventi rilevanti, cioè date nelle quali la Bce ha prodotto comunicati stampa che hanno rivelato ai mercati importanti dettagli sullo stato di avanzamento dell’introduzione dell’SSM ovvero dettagli cruciali su come si stava procedendo.

Mediante una Event Study Analysis, gli autori mettono a confronto i prezzi delle azioni per le banche incluse nell’Ssm con quelli di un campione comparabile di banche quotate dell’Eurozona che non afferiscono all’Ssm intorno agli eventi identificati come notizie rilevanti. Il principale risultato è che i mercati si sarebbero mossi da un sentimento negativo iniziale verso l’Ssm, una sorta di reazione di panico, per passare successivamente, con una reazione più razionale, ad apprezzare l’Ssm.

Al di là dell’analisi tecnica, che sarebbe difficile presentare qui nei dettagli, l’esclusione dall’SSM a giugno 2014 di tre banche le quali originariamente erano inserite nella lista comunicata il 23 ottobre 2013 consente di effettuare una verifica indiretta sul grado di apprezzamento dell’SSM da parte dei mercati a tale data. Si tratta di una banca tedesca, la Wuenstenrot, e due banche italiane, il Credito Valtellinese e il Credito Emiliano.

L’esclusione diviene pubblica in un documento della Bce rilasciato il 26 giugno 2014, sebbene in questo caso non vi sia stato un comunicato stampa da parte della BCE e non si possa escludere che la notizia fosse filtrata qualche giorno prima. Nondimeno, è istruttivo raffrontare la performance azionaria di queste tre banche con un benchmark di banche comparabili – dagli stessi paesi, di dimensione e caratteristiche finanziarie simili. Ciascuna di queste tre banche ha una performance azionaria peggiore rispetto al benchmark dopo il rilascio del documento Bce suggerendo che, a giugno 2014, i mercati credevano oramai nell’efficacia dell’Ssm.

Questi risultati suggeriscono perciò alcune conclusioni. La crisi dell’Eurozona 2010-2012 aveva innescato un circolo vizioso tra debiti sovrani e banche. La Banking Union (Bu) è stata lanciata con l’obiettivo di rompere quel circolo vizioso. In origine si riteneva che la BU sarebbe stata costituita da un coerente (armonico) trio di innovazioni istituzionali: Single Supervisory Mechanism (Ssm), affidando la supervisione bancaria alla Bce; Single Resolution Mechanism (Srm), per garantire la parità di trattamento delle crisi bancarie in tutta la zona euro e per ridurre l’onere sui contribuenti; Deposit Insurance Scheme (Dis) a livello di Eurozona.

Per gli standard europei la BU è stata approvata piuttosto rapidamente nel 2012-2013. Tuttavia, il trio istituzionale ha compiuto progressi a velocità diverse. Da un lato, l’Ssm ha accelerato di più per essere pienamente operativo a partire del 4 novembre 2014. D’altra parte, l’Srm è stato approvato, ma ci vorranno dodici anni perché esso raggiunga la piena funzionalità e il DIS è stata accantonato a causa di spaccature politiche.

Dal momento che il trio (Ssm-Srm-Dis) è stato quasi degradato a un assolo (Ssm più un Srm neonato senza Dis) vi è da chiedersi se le buone intenzioni della BU siano state conseguite. Il modo migliore è valutare questo cercando di capire come i mercati hanno reagito alle fasi di attuazione dell’SSM, l’unica veramente compiuta delle tre istituzioni.

I risultati commentati sopra sono stati ottenuti controllando il flusso delle notizie divulgate da parte della Bbe di come essa stava in pratica assumendo la responsabilità dell’Ssm. In tal modo, si sono identificati quattro eventi tra ottobre 2013 e luglio 2014, date in cui la Bce ha rilasciato notizie rilevanti sull’Ssm.

Confrontando, mediante una rigorosa Event Analysis, i prezzi delle azioni intorno alle date degli eventi per le banche quotate incluse nell’Ssm con quelli di un campione di confronto di banche dell’Eurozona quotate ma non incluse nell’Ssm, ogniqualvolta si riscontrino rendimenti anomali (negativi) positivi ciò suggerisce l’approvazione (insoddisfazione) dei mercati per l’Ssm e, attraverso di esso, per il modo in cui si sta conseguendo la Bu. I risultati mostrano che l’Ssm ha avuto un impatto duplice. Sembra che i mercati non abbiano preso bene la fase iniziale di attuazione dell’SSM a ottobre 2013, mentre hanno iniziato ad apprezzare progressivamente i seguenti passaggi dell’Ssm nel corso del 2014.

Ulteriori ricerche potrebbero chiedersi perché i mercati siano stati pervasi da un sentimento negativo iniziale, per poi apprezzare successivamente l’Ssm. In particolare, sarebbe interessante distinguere se l’insoddisfazione iniziale dei mercati derivasse dalle incertezze circa l’Ssm stesso o provenisse dai dubbi sulle altre componenti della Bu (Srm e Dis). Un eventuale supporto per quest’ultima ipotesi sarebbe un invito ai leader politici europei ad accelerare la piena applicazione del trio per evitare di lasciare la Bu in un assetto incoerente (in una cacofonia).