Uno dei maggiori economisti argentini, Roberto Frenkel, nel suo ultimo paper avverte: i tassi di cambio reali (Tcr) dei principali Paesi latinoamericani sono sopravvalutati e questa è la maggiore minaccia a cui oggi devono fare fronte se il loro obiettivo rimane lo sviluppo economico. Negli ultimi dieci anni sono entrati nel continente molti capitali e hanno portato le monete di questi Paesi a livelli più alti di quelli desiderabili per una crescita sostenibile.

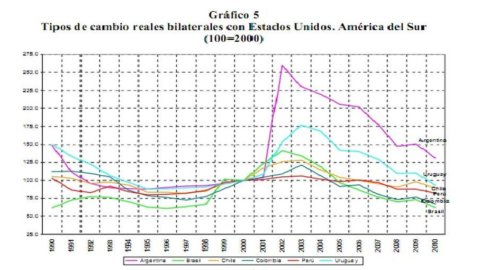

I tcr dei Paesi sudamericani hanno seguito una dinamica precisa negli ultimi vent’anni. Dopo una fase di deprezzamento che va dagli anni ’90 al 2002-2003, hanno cominciato ad apprezzarsi. E questo movimento non sembra essere vicino a un punto di inversione. Nel 2010 i valori sono tornati ai livelli sperimentati negli anni ’90 (vedi il grafico).

Secondo Frenkel le valute sono troppo forti e i Paesi dell’America latina rischiano di contrarre la cosiddetta “malattia olandese”. Il termine indica il fenomeno che ha colpito i Paesi Bassi negli anni ’60. A seguito della scoperta di gas naturale nel Mare del Nord, la moneta olandese si era fortemente apprezzata con una conseguente contrazione delle attività e dell’occupazione industriale. Il pericolo è quindi una flessione della redditività del settore manifatturiero e dei servizi.

La conseguenza principale di un apprezzamento sostenuto nel tempo è la sparizione di alcune industrie e la distruzione di capitale umano. La contrazione del settore industriale potrebbe avere poi implicazioni negative per la crescita a lungo termine in quanto lo sviluppo economico è associato a una espansione delle attività dell’industria e dei servizi skill-intensive. E queste attività trasferibili “moderne” sono positivamente correllate con tassi di cambio reali competitivi. Ci sono molte evidenze empiriche ed econometriche a sostegno di questa tesi.

Dal paper di Frankel risulta che i tassi di cambio reali sono più bassi di quelli desiderabili per promuovere lo sviluppo industriale e la crescita a lungo termine nel continente. E, come mostrato nel documento, l’apprezzamento dei tassi ha giocato un ruolo cruciale nella diminuzione della redditività e competitività delle imprese sudamericane. Dunque apprezzamento del tasso di cambio e perdita di competitività stanno influenzando negativamente la performance del settore manifatturiero dei Paesi della regione.

Frenkel suggerisce che la politica macroeconomica si ponga un nuovo obiettivo di medio termine: il mantenimento di un tasso di cambio reale competitivo e stabile. L’economista propone un coordinamento della politica fiscale, monetaria, cambiaria e salariale, in quanto ognuna di essa, da sola non è sufficiente a neutralizzare gli effetti degli influssi di capitali. Giocherebbero dunque un ruolo cruciale le banche centrali, che dovrebbero dimostrarsi orientate a influenzare il comportamento del tasso di cambio di medio periodo.

Per approfondire leggi il paper di Roberto Frenkel e Martìn Rapetti