«Ma intanto corre, corre, corre la locomotiva/E sibila il vapore e sembra quasi cosa viva». Non corre più. L’economia cinese – ormai da molti anni la più grande del mondo – non corre più. Nella canzone cult di Francesco Guccini la locomotiva fa una brutta fine, e certo non l’auguriamo alla Cina. Ma di sicuro sono passati i tempi in cui dicevamo: «Meno male che c’è la Cina». Meno male perché, per quanto arrugginiti potessero essere gli altri vagoni dell’economia mondiale, la Cina, con la sua stazza e la sua crescita, avrebbe garantito una costante spinta all’economia del pianeta.

Gli indicatori reali

Dopo gli iniziali successi nella lotta contro il coronavirus – dovuti a misure draconiane di contenimento e a una spontanea acquiescenza dei cinesi, rispettosi dell’autorità – vi è stata poca attenzione alla prevenzione. Anche se la percentuale di abitanti pienamente vaccinati si confronta bene con quelle dei Paesi avanzati, la Cina ha puntato tutto sui vaccini Made in China, meno efficaci degli altri.

Quando la variante Omicron – altamente contagiosa – è arrivata anche nel Celeste Impero, i focolai si sono moltiplicati. Le autorità hanno reagito con la solita spietata efficienza e il mantra del ‘Covid zero’ ha tracimato, per via delle chiusure e delle restrizioni, nella ‘crescita zero’. Ora i focolai appaiono domati, ma le autorità sono decise a impedire altre fiammate di contagi e la prudenza talvolta sfiora la paranoia: in una città cinese al confine con la Corea del Nord è stato consigliato agli abitanti di chiudere le finestre per evitare che dal Paese vicino, sulle ali del vento, possa arrivare il virus.

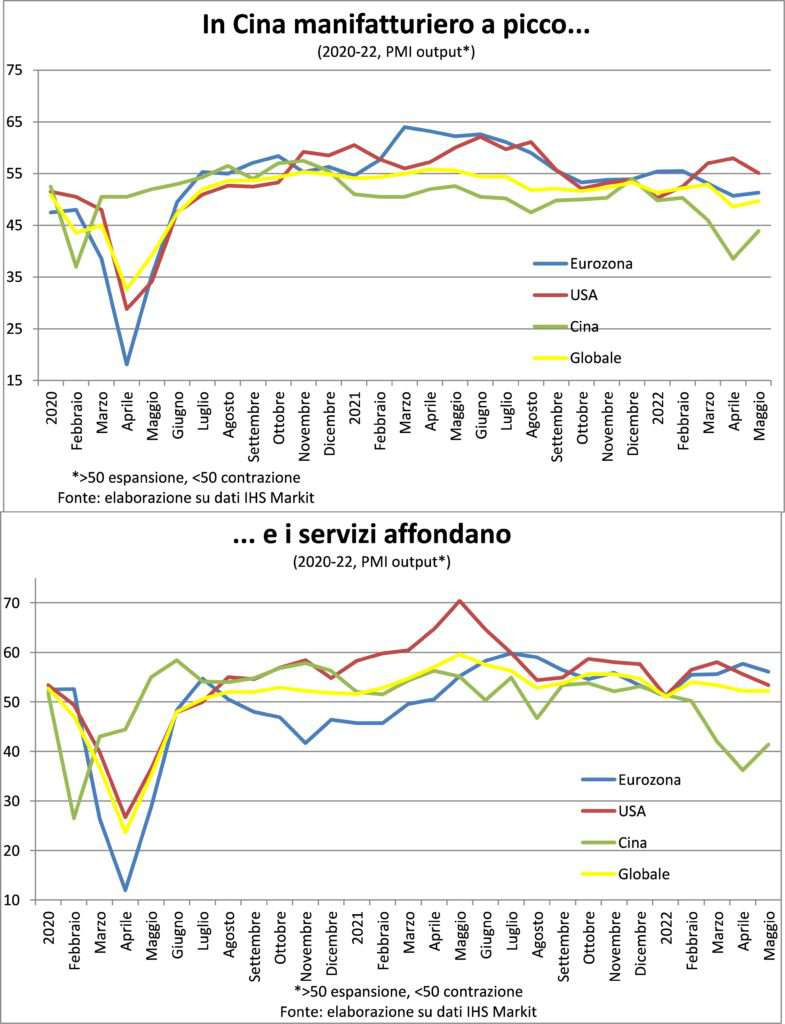

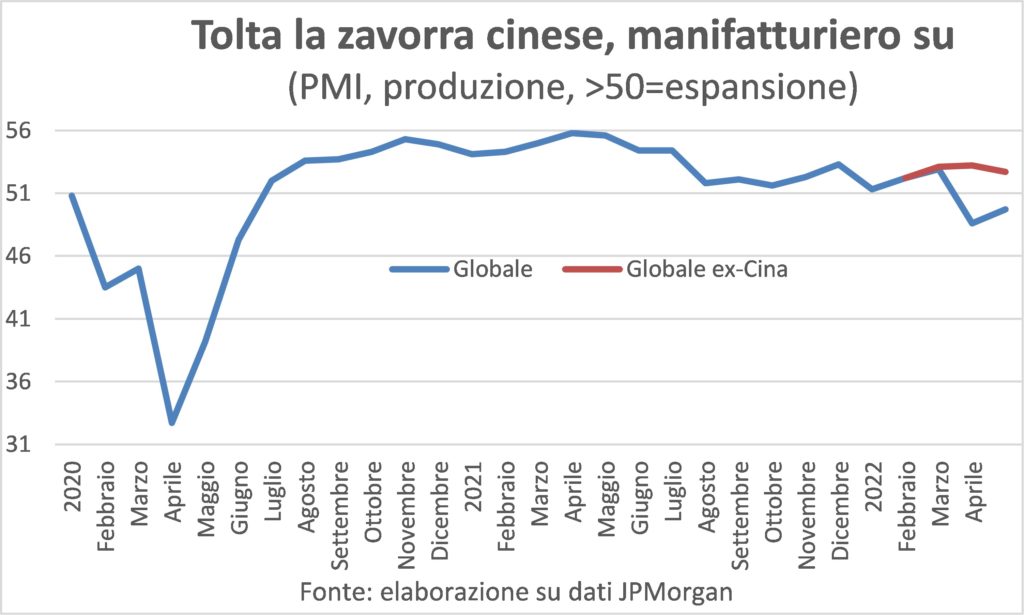

Nel frattempo, secondo la ‘legge delle conseguenze inattese’, i lockdown hanno prodotto, appunto, delle conseguenze. I clienti stranieri che contavano sull’efficiente just in time dei fornitori cinesi hanno deciso di diversificare i loro ordini e di spostarli verso altri Paesi del Sud-Est asiatico. Questi altri Paesi hanno un vantaggio di costo del lavoro rispetto ai produttori cinesi, ma questo vantaggio competitivo non era stato pienamente sfruttato, dato che la Cina godeva di una consolidata reputazione per qualità e puntualità. Ma, ora che molti clienti occidentali (inclusi i giapponesi, ‘occidentali ad honorem’) si sono avventurati verso altri fornitori asiatici, la perdita di business rischia di essere permanente. Insomma, non è probabile che la Cina possa tornare ai tassi di crescita del passato e non possiamo più contare su quella locomotiva.

Dato l’andamento a gambero nella fine dell’inverno e nell’inizio della primavera, è ormai da mettere in conto che l’obiettivo di crescita della Cina del 5,5% per il 2022 verrà mancato. Le previsioni dell’OCSE, rilasciate l’8 giugno, la danno al 4,2%, il che equivale a dire che da sola la Cina è direttamente responsabile di quasi un terzo della minor crescita di quest’anno. Peraltro, la previsione OCSE si basa su un forte rimbalzo dall’estate in poi, grazie alle riaperture e agli stimoli monetari. Tuttavia, rispetto al passato ci sono condizioni strutturali che rendono la locomotiva cinese meno reattiva agli stimoli, a cominciare dallo sboom edilizio, per continuare con il guinzaglio corto calzato al gatto bigio (per ricordare una celebre metafora di Deng Xiaoping) degli animal spirit imprenditoriali, onde evitare insanabili fratture di disuguaglianza sociale, e per la friendshoring (Janet Yellen ha coniato il neologismo) che spinge a diversificare gli investimenti verso paesi più amici di quanto non lo sia la Cina.

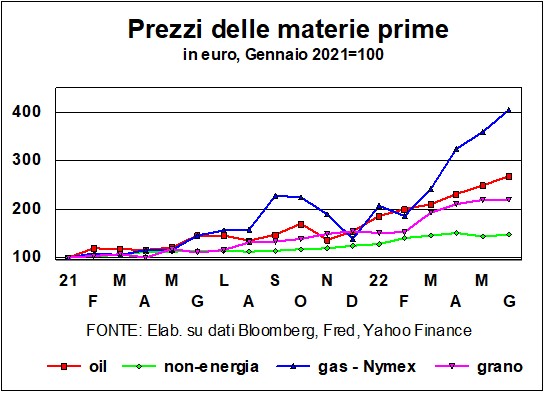

Vero che, in chiave antinflazionistica, Joe Biden si è sbilanciato a favore di un abbassamento dei dazi antidumping cinese: ma ormai gli stessi cinesi avevano praticato la trade diversion verso i paesi limitrofi non colpiti dalla tagliola del protezionismo americano. L’unica consolazione è che, con la sempre maggiore regionalizzazione degli scambi, il mondo è un po’ meno sinodipendente per la crescita e, con i chiari di luna nei prezzi delle materie prime, lo scalare di marcia del Paese della lunga marcia attenua le tensioni già insostenibili nelle commodity.

La Cina dovrà sempre più contare sulla domanda interna (il suo famoso surplus nei conti con l’estero si sta rimpicciolendo verso l’1% del Pil), ma la fiducia dei consumatori, scottati dalle restrizioni, rischia di indurre prudenza nelle spese. Certo, in un’economia eterodiretta, le autorità hanno ancora munizioni nella Santabarbara, ma è difficile sfuggire all’impressione che il 2022 si avvii a essere un anno di svolta nella crescita senza soste dell’economia cinese.

Naturalmente le vicende cinesi si inseriscono nel già sufficientemente mosso mosaico della congiuntura globale. Dove le armi della politica economica sono meno efficaci nel contrastare le conseguenze economiche delle armi militari scatenate nella guerra putiniana all’Ucraina. Un po’ di politica di bilancio, per redistribuire le ricadute del costo dell’energia (impropriamente si parla di extra-profitti, in realtà sono extra-rendite oligopolistiche), è stata attuata in vari modi nei diversi paesi, ma l’inevitabile esaurirsi delle misure dettate dall’emergenza Covid fa sì che la politica di bilancio si normalizzi.

Normalmente parleremmo di restrizione osservando la diminuzione dei disavanzi strutturali, che nelle stime dell’FMI ammonta a 1,5 punti di PIL quest’anno e il prossimo per l’insieme dei maggiori paesi avanzati, ma in realtà è la sostituzione di reddito non guadagnato (trasferimenti pubblici) con reddito guadagnato con il sudore della fronte e il rischio imprenditoriale man mano che l’attività economica si normalizza. In compenso, se guardiamo alle politiche di investimento pubblico e di agevolazione delle varie transizioni (energetica, ecologica, digitale), il bilancio pubblico rimane di supporto alle economie. Lo era già prima della guerra, però.

Mentre le politiche monetarie debbono uscire rapidamente dall’emergenza Covid, per spegnere sul nascere i focolai di inflazione che si sono riaccesi (finalmente!) un po’ ovunque. Se non lo facessero posticiperebbero, rendendola più onerosa, la presa d’atto che il caro-materie prime ci ha resi più poveri.

D’altra parte, gli indicatori congiunturali più recenti dicono che, al netto della Cina, l’economia mondiale continua a godere di buona salute. La componente produzione del PMI è solidamente sopra 50 (soglia che discrimina tra espansione e contrazione).

Gli ordini aumentano e le code di consegna si allungano, cosicché anche se, dannata sia l’ipotesi, l’aumento della domanda si fermasse, la produzione dovrebbe continuare a crescere per smaltire l’arretrato.

D’altra parte, il mercato del lavoro di qua e di là dell’Atlantico continua a essere del venditore, perché sono meno le persone che cercano un impiego di quanti siano i posti vacanti. Diventa allora difficile non concedere incrementi salariali, cosicché il monte retributivo (=ore lavorateXretribuzione oraria) sale e alimenta la spesa delle famiglie. Le quali stanno attingendo all’accumulo di risparmio (tre-quattro migliaia di miliardi di euro tra USA ed Europa) incamerato quando uscire di casa era proibito o assai imprudente e i viaggi erano un percorso a ostacoli.

Quei tesoretti sono decurtati dalla tassa dell’inflazione, ormai non più occulta come un tempo: basta ascoltare gli urli e strepiti anche alla compassata BBC circa il tragico dilemma tra heat, riscaldamento, e eat, alimento, cui tante persone sono dinnanzi. E pur con qualche ritardo, dovuto anche alla voglia matta di fare vacanze cui si è rinunciato per due anni, si dovrà pur fare i conti con le bollette e gli scontrini dei supermercati. Il momento del redde rationem arriverà dopo l’estate boreale.

L’inflazione rimarrà alta?

Un anno fa di questi tempi l’aumento annuo dei prezzi iniziava ad accelerare a colpi di sostanziosi incrementi mensili. E noi, come tanti altri, ritenevamo che tale accelerazione fosse destinata a rivelarsi temporanea, perché distorta all’insù da molti fattori che non potevano essere duraturi. Poi è arrivata la guerra in Europa.

Sarebbe disonesto dire che l’errore di valutazione commesso allora sia ora da imputare all’insana voglia di menare le mani che ha preso Putin. Il rialzo del costo dell’energia era precedente, e la coperta corta del mercato del lavoro negli USA e in tanti altri paesi (gli albergatori italiani sono corsi in Polonia a cercare di arruolare camerieri) aveva già iniziato a manifestarsi dodici mesi fa.

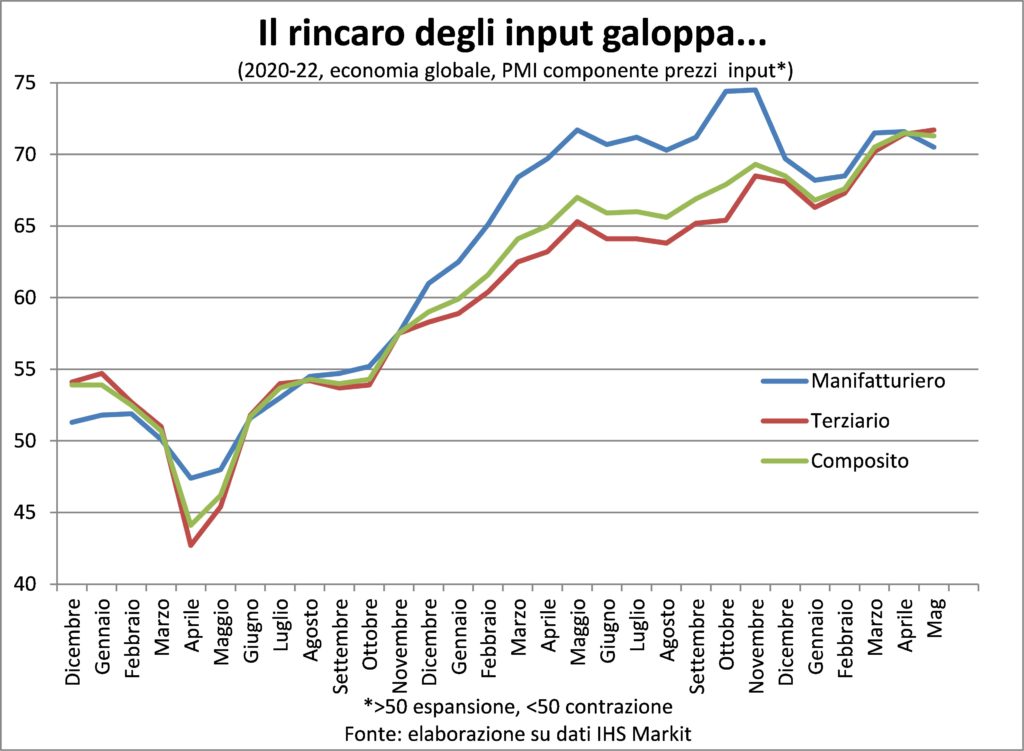

Ora c’è il rischio di commettere l’errore opposto, ossia pensare che l’inflazione alta rimanga a lungo? Dipende da cosa si intende per alta. Il confronto annuo fa sì che la variazione tendenziale dei prezzi al consumo tenda a piegarsi all’ingiù. Ma le dinamiche mensili non rallenteranno tanto presto, perché nelle filiere produttive si sono accumulati ritardi anche nei rincari, oltre che nelle consegne.

Basta leggere i report sui PMI di S&P Global per capire che le imprese hanno molte buone ragioni per ritoccare i listini: le materie prime, i costi di trasporto, il caro energia e l’aumento del costo del lavoro. Quest’ultimo viene citato non solo negli USA, ma anche in Europa, dove il mercato del lavoro non è tirato come al di là dell’Atlantico, a giudicare dal tasso di disoccupazione.

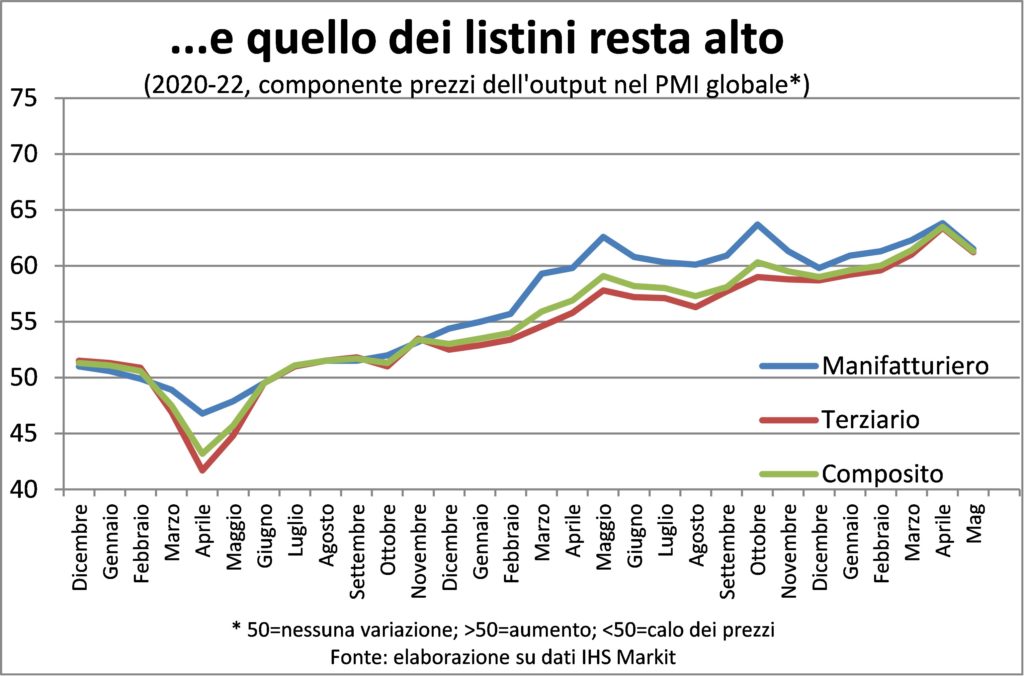

Aggregando la componente prezzi pagati e fatti pagare nei servizi, ossia nei due terzi dell’economia (anche di più se si prende solo la parte privata), viene fuori che i rincari mensili dei listini rimangono record o prossimi ai record. Quindi dovremo aspettare ancora un po’ prima che la temperatura dei prezzi scenda significativamente.

Questo ulteriore ritardo nella discesa ha implicazioni per le rivendicazioni salariali. E la spirale compie un ulteriore avvitamento: «Altro giro, altra corsa», come si urlava nei Lunapark di un tempo per invitare i paesani a salire ancora.

PS: per testare la nostra preveggenza, l’analisi è stata scritta prima dell’uscita dei prezzi al consumo statunitensi venerdì 10 giugno. Prezzi che sono risultati ancora più “brucianti” delle attese di consenso, ma non particolarmente sorprendenti per noi. Sia chiaro: non siamo in presenza di un’ulteriore accelerazione ed è probabile che il picco sia prossimo, se non superato, ma i rincari sono troppo diffusi, come dimostra l’indice dei prezzi nodosi (sticky-prices) elaborato dalla FED di Atlanta, perché si possa dormire sonni tranquilli sul fronte monetario, e quindi finanziario.

La situazione dei tassi e delle valute

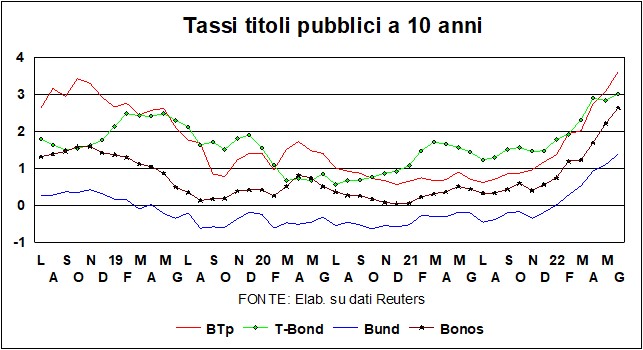

Sono ormai più di 50 le Banche centrali che, negli ultimi mesi, hanno alzato i tassi, almeno una volta, di 50 punti base. La direzione della politica monetaria ha cambiato di segno (eccetto in Cina, un Paese che, come detto sopra, ha altri problemi…), e, oltre ad aver cambiato di segno, ha anche cambiato di intensità: il mezzo punto sembra essere il ‘new normal’, dopo aver tastato il terreno con gli aumenti di un quarto di punto.

Come già detto in passato, i tassi di mercato non hanno aspettato gli aumenti decisi dai banchieri centrali per rispondere ai fatti e alle intenzioni (guidance) delle autorità monetarie. I tassi sui mutui a trent’anni in America hanno abbondantemente superato il 5% (sono aumentati, dall’inizio dell’anno, più del doppio rispetto all’aumento del tasso-guida della Fed), ma, dato che la Fed è fermamente intenzionata a rallentare l’economia, gli aumenti del tasso-guida continueranno. Gli aumenti dei tassi sui mutui sono utili per raffreddare gli investimenti residenziali, ma un’impresa che voglia finanziare le scorte a 90 giorni può ancora prendere fondi sul mercato monetario all’1,5%, il che, con l’inflazione di molto superiore (cosicché il valore del capitale circolante aumenta più rapidamente del montante preso a prestito), è qualcosa che la Fed vorrà scoraggiare.

Sull’altra sponda dell’Atlantico i tassi seguono le stesse traiettorie. I risparmiatori tedeschi saranno contenti di non dover più essere taglieggiati da tassi nominali negativi, ma non sono affatto contenti di constatare che a un tasso finalmente positivo (ma non troppo: 1,5% sui Bund a dieci anni) si accompagna un’inflazione oltre l’8%.

L’Italia ha un’inflazione non molto discosta, ma un tasso più alto di oltre due punti, con meno pena per i risparmiatori ma più pena per chi deve servire i debiti (in primis, lo Stato, ossia noi contribuenti, presenti e futuri). Lo spread conseguente – di 225 punti base – aumenta, come detto in passato, perché in tempi di tassi crescenti i mercati penalizzano chi ha più debito. Ma non bisogna preoccuparsi troppo di un’altra puntata della saga horror di crisi da debiti sovrani. Sia perché i fondamentali oggi sono solidi: a differenza del 2011/12 la bilancia corrente italiana è in surplus, l’Italia è un Paese che produce più di quel che consuma e la posizione netta patrimoniale verso l’estero è ampiamente positiva; sia perché la Bce lascia capire che non permetterà un aumento degli spread che non sia giustificato dai fondamentali stessi. Anche dopo la cessazione degli acquisti di titoli continuerà il reinvestimento (almeno a tutto il 2024) di quelli in scadenza, e c’è una utile flessibilità su questo punto, nel senso che è possibile un front-loading dei reinvestimenti se i mercati dovessero attaccare paesi vulnerabili (il comunicato della Bce parla della Grecia, ma pensa all’Italia…).

Per quanto tempo andranno i tassi aumentando? Forse meno di quel che si crede, dato che le economie stanno già rallentando per conto loro, fra gli urti dell’inflazione che intacca il potere d’acquisto e la fiducia minata dagli eventi bellici. E questo rallentamento raffredderà anche l’inflazione. Le Banche centrali vogliono che i tassi vadano a livelli ‘normali’, anche se la ‘normalità’, fra minacce di ‘stagnazione secolare’ e di ‘stagnazione congiunturale’, non è più quella d’un tempo. Bisogna ricordare, comunque, che nel 1994, quando ci fu l’ultimo soft landing, la crescita potenziale Usa era stimata attorno al 3% (oggi è al 2%), l’inflazione core era prossima al 3% (ora al 6%) e i tassi lunghi erano al 7%, contro il 3,14% attuale! Tra dove siamo ora e dove eravamo allora c’è ancora un mare largo.

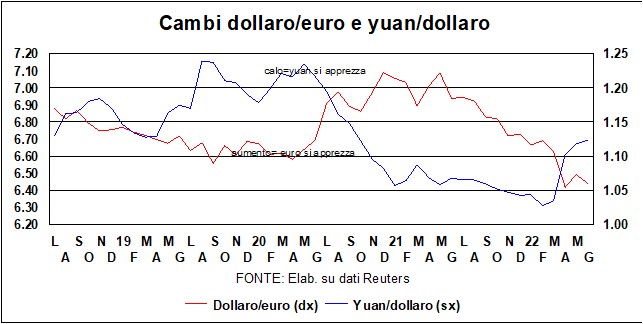

L’attivismo della Fed, che va a iniziare anche una riduzione del suo pantagruelico attivo (non rinnovando i titoli che vengono a scadenza), conforta il dollaro, che permane forte verso tutti, e specialmente verso lo yen, che è caduto ai livelli più bassi da vent’anni. Chissà che questa sia la volta buona per portare i prezzi in Giappone fuori dalle secche della deflazione… Lo yuan, che nei due anni che vanno dall’inizio della pandemia all’inizio 2022 si era apprezzato del 10% contro dollaro, ha cambiato bruscamente rotta e ha lasciato sul terreno un 6%, di seguito alle chiusure di Shanghai e dintorni.

I mercati azionari soffrono ma non troppo, e su questa relativa tenuta sono possibili due giudizi diversi. Il primo dice che assomigliano all’orchestrina che suonava serena sul ponte del Titanic. Il secondo giudizio, memore degli sfracelli che venivano preconizzati all’inizio della pandemia (e che non si realizzarono, anzi…) vede il bicchiere mezzo pieno e confida, male che vada, nel sostegno delle politiche economiche. In questo momento le incognite – prime fra tutte gli esiti della guerra in Ucraina – sono troppe per scegliere fra questi due giudizi. Ma in ogni caso, chi sia intimorito può andare verso composizioni difensive del portafoglio. Oppure, andare in vacanza e confidare che nel lungo periodo le azioni – lo abbiamo ripetuto più volte – rimangano lo strumento più difensivo che ci sia.

Passando agli investimenti alternativi, cosa dire delle criptovalute? L’ultimo ghiotto sfracello riguarda una stablecoin, Terra, collegata a una Luna, e intesa a tenere uno stabile legame col dollaro, attraverso complicati algoritmi che non abbiamo capito e non vogliamo capire. Quel che vorremmo capire è perché ci sono in giro tanti adulti consenzienti che si baloccano con millanta criptovalute il cui valore intrinseco è pari a zero virgola zero periodico.