INDICATORI REALI

“Fusse che fusse la vorta bbona?!” era il motto e lo stile di vita del barista di Ceccano, il personaggio inventato da Nino Manfredi in Canzonissima. Quasi tre generazioni di italiani fa, tv in bianco e nero, un solo canale, trasmissioni che iniziavano nel secondo pomeriggio e finivano al più a mezzanotte, e apparecchi catodici acquistati nei quartieri popolari con collette. Nulla da rimpiangere se non l’ottimismo espresso nella battuta con cui terminava lo sketch: continuare a sorridere e a ridere, augurandosi sempre che sia la volta buona. E se il 2024 lo fosse davvero per l’economia mondiale e quella italiana, con un andamento senza sorprese e travagli?

Contro tutti i pregiudizi e tutte le superstizioni, l’anno bisesto potrebbe essere meno funesto del triennio che lo ha preceduto (se non altro perché il 29 febbraio, giorno in più, aggiunge uno 0,3% al Pil…). Sul piano puramente economico ci sarebbero tutte le premesse, sebbene negli ultimi tre anni abbiamo imparato che le vere sorprese, almeno quelle negative, arrivano da altri teatri delle gesta umane. Allora, con lo spirito del barista-Manfredi, sfogliamo la margherita della fortuna dell’economia, cominciando dalle notizie sulle variabili reali.

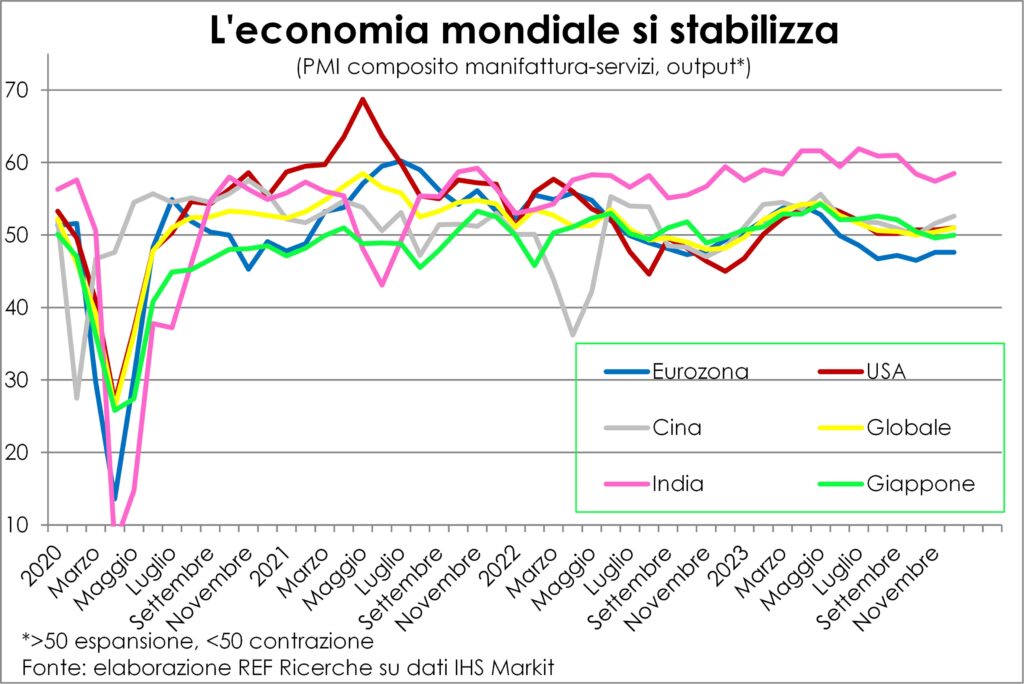

La produzione complessiva a livello globale si sta stabilizzando, pur con le forti differenze geografiche e settoriali che abbiamo osservato nella seconda metà del 2023. Lo vediamo nella componente output del PMI composito manifattura+servizi.

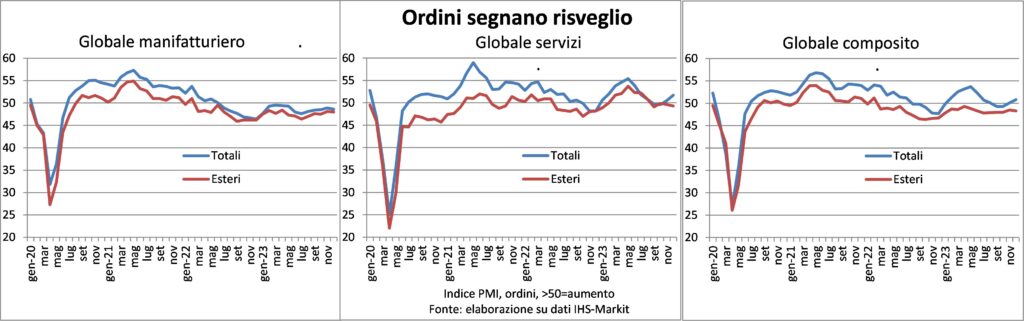

Le differenze geografiche sono chiare: l’Asia, tirata da Cina e India e zavorrata dal Giappone, va meglio degli USA, i quali vanno meglio dell’Eurozona. Quest’ultima è penalizzata da alcuni fattori contingenti e altri meno. Tra i primi, il manifatturiero, che quivi pesa di più che in America, risente del fatto che la domanda si è rivolta, per soddisfare la voglia di sociale, al terziario e che i beni di consumo e investimento siano più ciclici e sensibili alle condizioni finanziarie; le difficoltà del bilancio federale tedesco, dopo la sentenza della Corte costituzionale sul riutilizzo in ottica verde di alcuni fondi votati dal Bundestag per la pandemia (60 miliardi non sono bruscolini neanche per la Germania), e le contromisure si stanno rivelando assai dolorose e scatenano proteste di piazza inusuali per il popolo teutonico. Tra i fattori meno contingenti, la transizione alla motorizzazione elettrica riduce assai valore aggiunto e occupazione nel settore principe dell’industria, l’automotive, non solo in Francia e Germania, ma anche più a Est (come nella “Detroit europea”, la Slovacchia). Anche per la produzione futura, quali sono gli ordini, ci sono segnali di risveglio dalla stagnazione in cui era finita l’economia globale nel secondo semestre 2023.

Pure in questo caso è tutto merito dei servizi, perché le commesse nel manifatturiero continuano a contrarsi, seppure a un ritmo minore di quello di giugno-luglio scorsi. Il livello delle scorte sta scendendo e gli imprenditori aneddoticamente constatano di avere poca visibilità per i mesi a venire, ma molti di loro credono che il peggio sia in corso e che la seconda metà dell’anno sarà migliore. Tra le nazioni, la pagella dei buoni (dove la domanda aumenta o cala meno) e dei cattivi (dove gli ordini cadono di più) vede ben poche isole felici nel manifatturiero (Austria, Filippine, Indonesia, Sud Corea, Cina, Italia, India), che invece sono la stragrande maggioranza nei servizi, sia in numero che in peso, con le sole eccezioni di Australia, Francia e Germania.

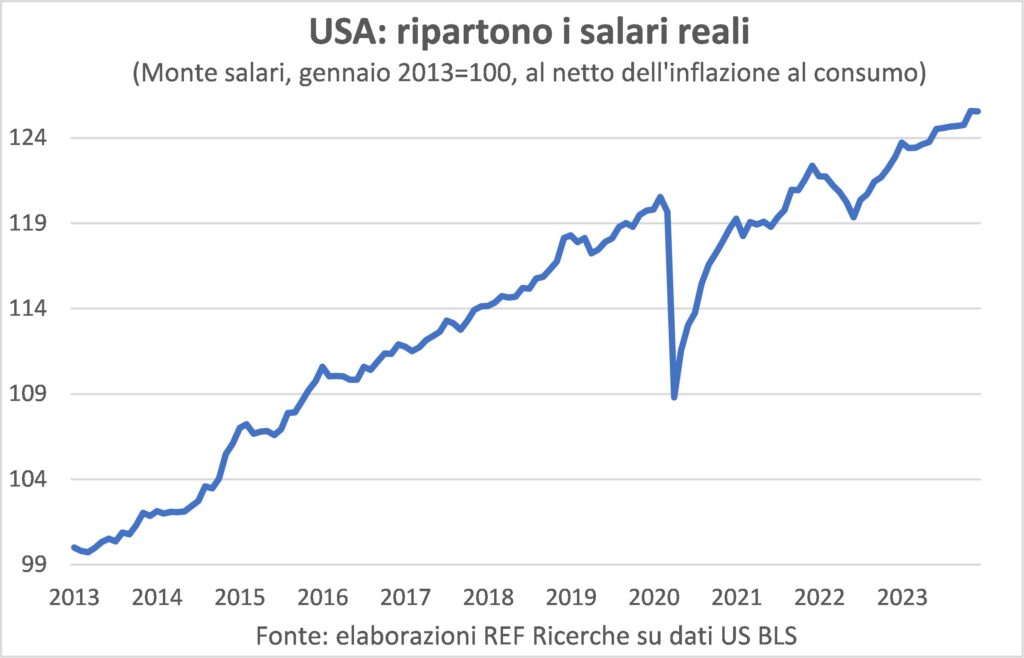

Le note migliori nel quadro generale (quelle dolenti le lasciamo in fondo) vengono dal mercato del lavoro a ogni latitudine. Tre statistiche meritano di essere evidenziate: l’espansione dell’occupazione in USA, quella in Italia e l’ulteriore calo del tasso di disoccupazione nell’Eurozona. Per le prime due, i posti di lavoro americani e italiani avanzano ormai da molti mesi allo stesso ritmo, e i progressi in entrambi i mercati danno fiducia e potere d’acquisto alle famiglie. Analogo miglioramento di fiducia e reddito si osserva nell’Euroarea. Qui usiamo i dati statunitensi sul monte salari reale a titolo esemplificativo di condizioni comuni.

Ovunque, infatti, il mercato del lavoro è in mano al venditore, dato il divario ampio tra posti vacanti e disoccupati. Ciò genera una pressione al rialzo dei salari. Fino a qualche mese fa le imprese erano riuscite a difendere i margini unitari e ad aumentare quelli totali, ma nel manifatturiero questa difesa ha lasciato il posto alla lotta per le quote di mercato, mentre nei servizi si continuano a trasferire i maggiori costi sulla clientela. Ciò chiama in causa la questione dell’inflazione, di cui parliamo sotto, anticipando subito che prevalgono le buone notizie. Altra ragione di ottimismo e di sostegno ai consumi.

Se il veleno è nella coda, eccovi servite le notizie meno rassicuranti. In apparenza sono un mal comune che non genera alcun gaudio. I principali rischi sono politici, che si manifesti nei risultati elettorali o nell’urlo munchiano causato dall’uso delle armi. Quest’anno vanno alle urne parecchi miliardi di cittadini, dall’India agli Stati Uniti d’America, dall’Unione europea al Bangladesh, dalla Russia all’Indonesia, dal Pakistan a Taiwan. I voti da cui possono nascere conseguenze destabilizzanti sono sicuramente quelli dei cittadini statunitensi e taiwanesi: nel primo caso a motivo della spaccatura interna alla società, nel secondo caso per la reazione che potrebbero indurre nel gigantesco vicino, che si sente il padrone di casa (come non ricordare la fiaba del lupo e dell’agnello?).

In apparenza, questi rischi sembrano gravare equamente sul mondo intero e avere la stessa portata. A uno sguardo più ravvicinato, ci sono grandi asimmetrie. Per esempio, è difficile dire se e in che misura un esito o l’altro delle presidenziali USA possa incidere sulle sorti della prima economia mondiale (a cambi correnti) e quindi sul resto del sistema globale. Viceversa, se ci fosse una sanguinosa invasione di Taiwan i danni diretti e indiretti sarebbero molto elevati; c’è chi li indica nel 10% del PIL globale, anche se la quantificazione va presa con le molle. Inoltre, mentre gli Stati Uniti sono lontani dalle guerre guerreggiate e poco influenzati direttamente da quello che succede nel Mar Rosso, l’Europa è maledettamente vicina e più esposta alle conseguenze del blocco di quella importante arteria di comunicazione marittima.

Ricapitolando, la crescita del 2024 sarà bassa rispetto a quanto osservato nel 2021-2023, perché la pressione sul freno monetario esercitato dalle Banche centrali continua a incidere, soprattutto sull’industria (comprese le costruzioni), sebbene il sistema stia sopportando molto meglio del temuto la stretta (grazie all’assenza di squilibri finanziari), e perché è finito il rimbalzo post pandemia. Ma non ci sarà recessione globale e l’inflazione continuerà a scendere. Insomma, una minestra né troppo fredda né troppo calda, come piace a Riccioli d’oro.

INFLAZIONE

A proposito della dinamica dei prezzi, c’è una convergenza al ribasso. Non è un dono divino né una fortuita congiunzione astrale, ma il risultato dell’operare di forze di mercato e di politiche accorte.

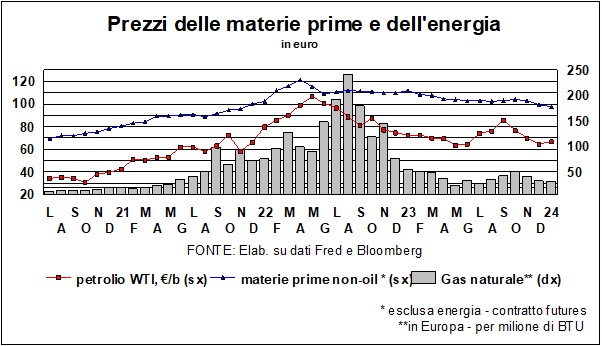

Partiamo dal re delle materie prime, il petrolio. I suoi corsi sono declinanti dalla fine dell’estate, e solo gli infausti sviluppi della guerra mediorientale li hanno fatti increspare. Questo, insieme all’andamento delle quotazioni del gas (-46% su dodici mesi) e dei generi alimentari (-10% l’indice FAO nel corso del 2023) spiega molto della rapidità del rientro dei prezzi al consumo totali.

Due domande: quale ne è l’origine e cosa accadrà ora?

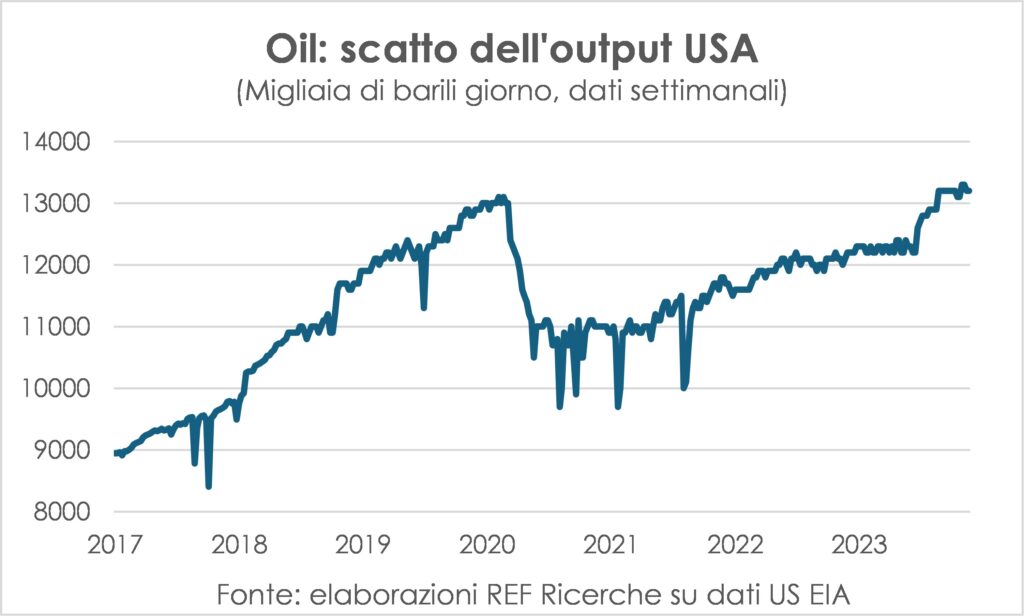

Le Lancette di dicembre argomentavano che dietro il calo delle quotazioni di petrolio e gas ci fossero ragioni di domanda e di offerta: domanda debole e offerta forte, quest’ultima per l’estrazione russa, indifferente alle sanzioni perché trova clienti fuori dall’Occidente che non è più baricentrico per le sorti mondiali. Dentro la cattiva notizia dell’inefficacia dell’arma sanzionatoria c’è la consolazione che l’economia mondiale è meno debole di quanto temuto. Un’ulteriore perlustrazione rafforza questa deduzione: la produzione USA ha registrato uno scatto proprio da fine agosto e ha raggiunto nuovi massimi storici.

Ora è improbabile che l’offerta USA possa salire ancora molto, visto che ha toccato il tetto raggiunto prima della pandemia; tuttavia, abbiamo imparato che a questi prezzi lo shale-oil è assai profittevole e quindi che nuovi pozzi vengono aperti (il ritmo attuale delle trivellazioni nuove è alto, ma non altissimo). Dall’altro alto, è probabile che la graduale ripartenza dell’economia alimenti maggiore domanda. Quindi possiamo tenere questi prezzi come stabili, a meno di sorprese.

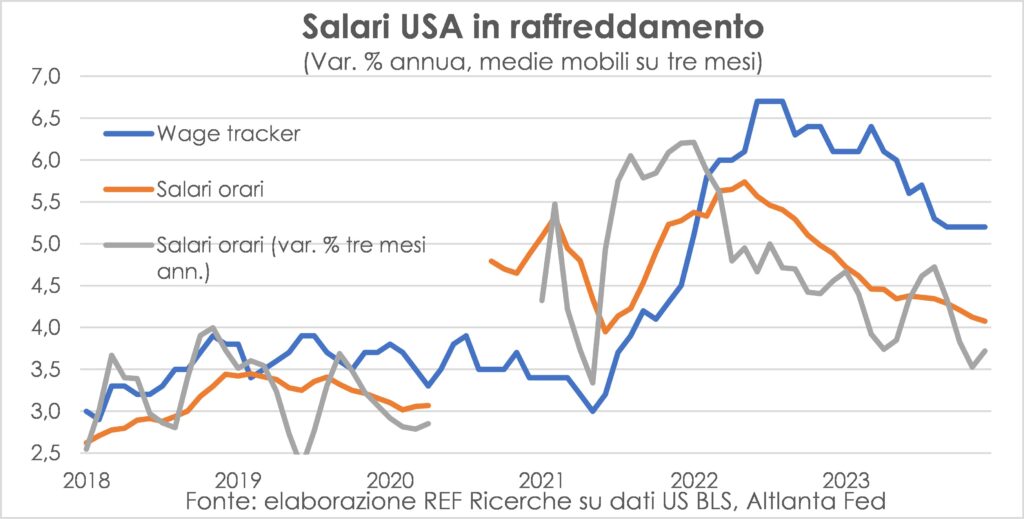

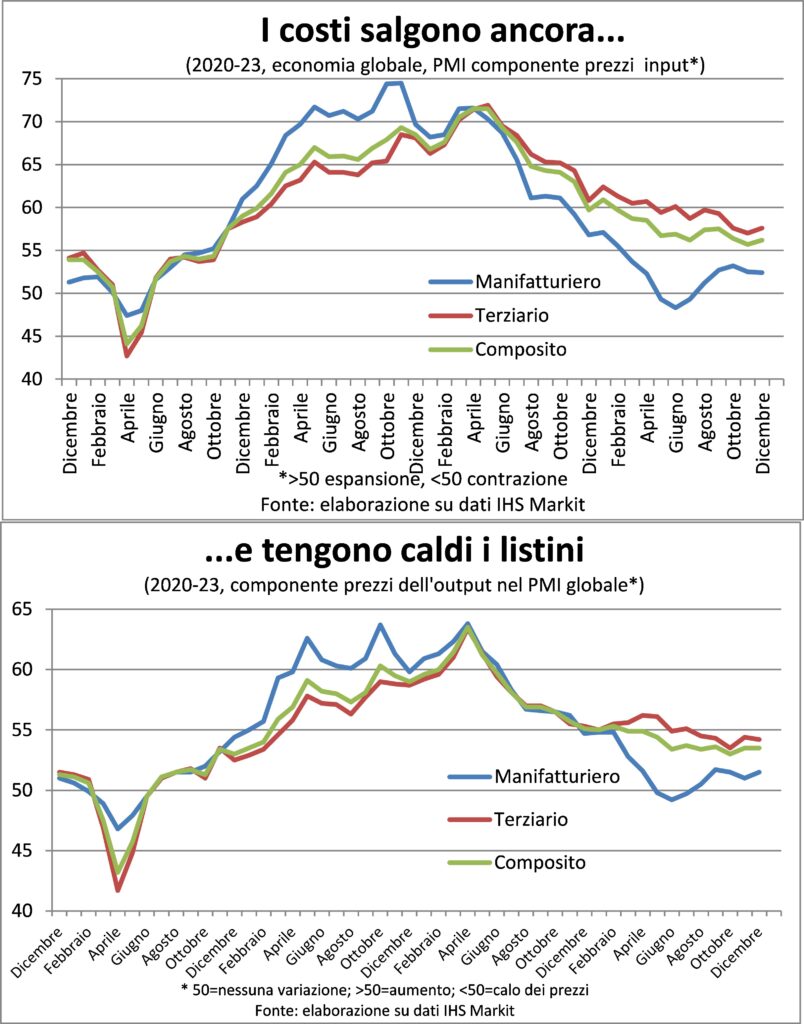

È interessante estendere la questione di che cosa accadrà all’insieme dei fattori che compongono il quadro inflazionistico. La risposta, già avanzata in passato, è che la parte facile e veloce della disinflazione è alle nostre spalle, e che ora la discesa della temperatura dei prezzi al consumo sarà più graduale e richiederà tempo. Perché il re dei costi, quello del lavoro, continua ad aumentare grazie alle condizioni di scarsità di lavoratori già illustrate sopra e per riconquistare un po’ del potere d’acquisto perduto negli ultimi due anni. Negli Stati Unti la dinamica salariale si va moderando, ma non tornerà ai valori del 2019, quando si riteneva che il pericolo maggiore fosse ancora la deflazione.

In effetti, nelle indagini PMI le imprese continuano a segnalare l’incremento dei salari come la maggiore fonte di rincari dei listini, che a livello globale continuano ad aumentare più che nel periodo precedente la pandemia, sebbene la forbice si sia molto chiusa.

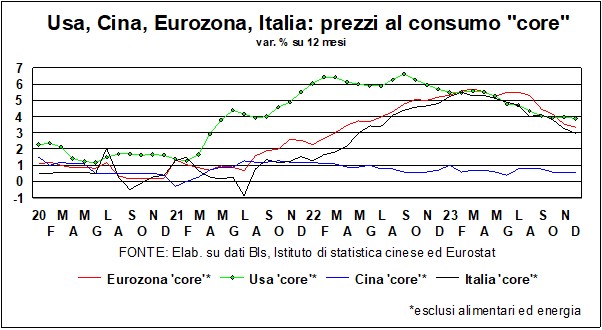

D’altronde sia in USA sia nell’Eurozona il raffreddamento della domanda finale ha dato già notevoli frutti. E il trend attuale dei prezzi al consumo sia della dinamica totale sia di quella al netto di energia e alimentari viaggia verso il rientro stabile al 2% o poco più sotto verso la metà del 2024 in USA, mentre nell’Eurozona ciò è già accaduto a dicembre. Un’altra buona notizia per il barista di Ceccano, e per noi tutti.

TASSI E VALUTE

Il modesto ritracciamento dei tassi sui titoli pubblici è probabilmente dovuto a qualche precedente eccesso di ottimismo, ma la tendenza di fondo rimane: i tassi sono scesi dai massimi, e hanno voglia di scendere ancora. Una ‘voglia’, questa, che appartiene più ai mercati che alle Banche centrali, che puntano a vedere la discesa dell’inflazione nel bianco degli occhi prima di mettere mano al calo dei tassi-guida. I quali tassi-guida sono ancora restrittivi: superiori al tasso di inflazione, sia in America che in Europa, e sia rispetto all’indice headline che a quello core dei prezzi al consumo.

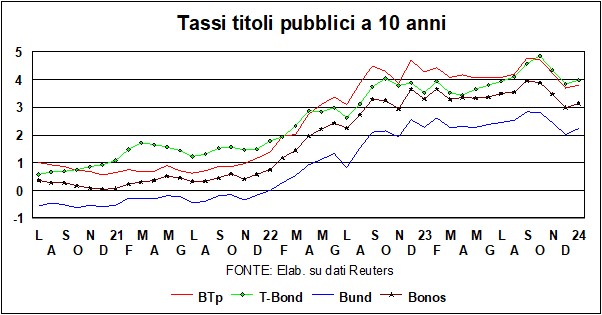

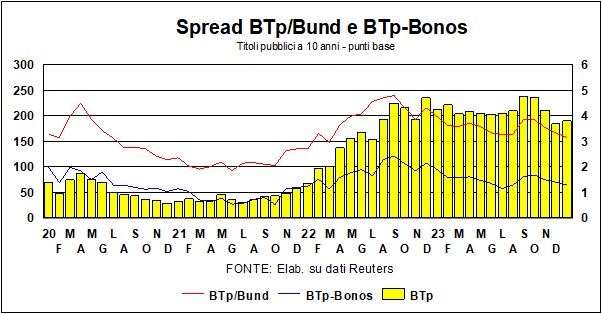

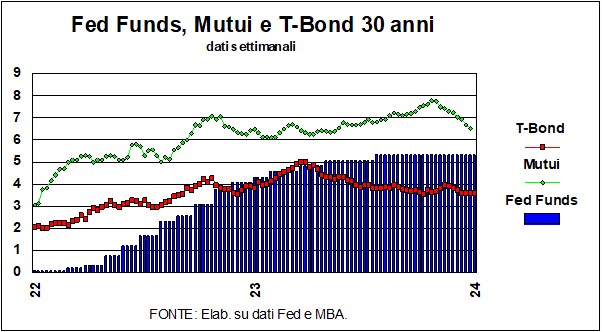

La discrasia fra il piglio severo della Fed e l’atteggiamento bonario dei mercati si può vedere nel grafico, che mette a confronto il tasso-guida dei Federal Funds con gli andamenti del T-Bond a 30 anni e i mutui a 30 anni. Il tasso-guida è immutato da mesi, ma i mutui – che hanno antenne molto sensibili alle attese sui tassi – hanno visto una rapida discesa. La stessa cosa si può dire per i rendimenti lunghi dei bond municipali (che rendono molto meno dei T-Bond perché sono esentasse – nemmeno il nostro 12,5%!). E un’altra indicazione delle attese di calo dei tassi la si può trovare – sia in America che in Europa – nell’acquisto di titoli pubblici: le ultime emissioni di titoli lunghi sono state entusiasticamente sottoscritte per multipli dei quantitativi offerti – dal Belgio alla Spagna, al Regno Unito, all’Italia…. In America, questa settimana il T-Bond a 3 anni – una scadenza che risente maggiormente delle probabilità di discese dei rendimenti – è stato aggiudicato al livello più basso dal maggio scorso. Gli investitori, insomma, vogliono assicurarsi rendimenti ancora alti, prima del calo. Le fasi di tassi calanti sono favorevoli all’Italia, come si vede dallo spread, che è calato al livello più basso dall’inizio del Governo Meloni, sia verso Bund che verso Bonos.

Saranno delusi gli investitori? I dubbi sorgono sia da fattori di offerta che da fattori di politica monetaria. Per quanto riguarda l’offerta, in America e altrove i prossimi mesi vedranno imponenti necessità di finanziamento da parte dei governi (che peraltro hanno messo un po’ di fieno in cascina con le ultime emissioni). Per quanto riguarda la politica monetaria, Fed e Bce potrebbero tardare ad abbassare i tassi. Le preoccupazioni sull’inflazione sono passate dai prezzi ai costi, nel senso del costo del lavoro, che è l’input primario per la formazione dei prezzi. Come detto sopra, la dinamica del costo del lavoro è in ascesa, sia di qua che di là dell’Atlantico. Tuttavia, mettendoci dentro un po’ di produttività, e tenendo conto della disinflazione in corso per i prezzi dei beni, la dinamica dell’inflazione potrebbe mantenersi nell’alveo desiderato dalle Banche centrali (le quali sono caute per professione). Insomma, i mercati hanno buone probabilità di non essere delusi.

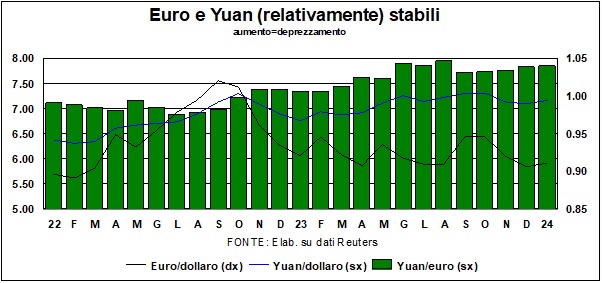

Sui mercati dei cambi, il dollaro continua a mantenersi nella forchetta menzionata il mese scorso (1.05-1.10 contro euro), con qualche tentativo di strappare verso l’alto (cioè, di deprezzarsi). Ma è interessante guardare – vedi grafico – ai tassi effettivi del dollaro (contro 63 valute), nominali e reali. Il grafico mostra che, dall’inizio della pandemia a oggi, il dollaro non è cambiato molto rispetto all’euro, ma si è apprezzato rispetto all’insieme delle valute, e ancor più come cambio reale (basato sugli indici dei prezzi al consumo). Questo apprezzamento deve molto sia ai muscoli dell’economia americana che alla buona performance (comparata) per quanto riguarda l’inflazione.

La moneta cinese non è variata molto, e conferma che la Cina ha bisogno di uno yuan competitivo.

E i mercati azionari? Le Borse hanno fatto, nell’anno passato, molto meglio di quanto ci si aspettasse. Anche qui, i fautori dell’investimento azionario (fra i quali ci siamo noi, come ripetiamo a ogni ‘Lancette’) potranno essere delusi? Prendiamo le cose alla larga. Il ‘Sacro Calice’ dei gestori dei fondi d’investimento è una formula che descrive l’ideale composizione di un giardinetto di attività, tale da portare sia i benefici della ‘tranquillità’ (relativa, beninteso) delle obbligazioni che delle avventurose salite (e discese) delle azioni. Quanto – devono decidere i gestori – mettere in azioni (domestiche, internazionali…), quanto in obbligazioni e quanto in beni rifugio (a partire dall’oro, che soffre peraltro di congenita sterilità, nel senso che non frutta né dividendi né interessi, e, a partire dall’invasione della Russia in Ucraina, è aumentato non più dello S&P500, che invece frutta dividendi).

Gli ultimi anni, ripieni di cigni neri, sono stati particolarmente difficili per chi cerca il Sacro Calice. Il famoso 60/40, la più nota fra le proporzioni raccomandate per un portafoglio prudente e redditizio, consiglia un 60% in azioni e un 40% in obbligazioni. Ma questo 60/40 regge ai test della storia della finanza? Un interessante recente saggio pubblicato pochi mesi fa dal National Bureau of Economic Research («Beyond the Status Quo: A Critical Assessment of Lifecycle Investment Advice», di Aizhan Anarkulova, Scott Cederburg e Michael S. O’Doherty) raggiunge una rivoluzionaria conclusione: il 60/40 dovrebbe essere modificato in 100/0, cioè tutto in azioni (metà domestiche, metà internazionali). Beninteso, molto dipende dagli orizzonti dell’investitore. Se oggi avete incassato il ricavato della vendita della casa vecchia, e fra un mese dovete versare quei soldi per andare nella nuova casa (un tetto ci vuole…), non è consigliabile investire il gruzzolo in azioni: meglio stare tranquilli e tenerli in banca. Ma, per gli orizzonti medio-lunghi – quelli tipici del cassettista – gli economisti di cui sopra non hanno dubbi (beninteso, non succederà mai, perché non si può inaridire il mercato delle obbligazioni…).

L’analisi è stata condotta ipotizzando molti mix di azioni e obbligazioni, differenziati per aree geografiche dei mercati azionari, per emittente (pubblici, privati) e per classi di età degli investitori (per esempio, un’altra comune raccomandazione è che i giovani dovrebbero tenere più azioni che obbligazioni). E raggiunge la conclusione di cui sopra, valida per ogni Paese e per ogni classe di età. Gli autori riconoscono che, in periodi in cui i mercati azionari cadono (la volatilità dei prezzi è molto più alta rispetto ai prezzi delle obbligazioni), è forte la tentazione, da parte dell’investitore, di gettare la spugna e di vendere almeno una parte di un investimento che, si teme, potrebbe perdere ancora valore. Di fronte a questa tentazione gli autori raccomandano di stare fermi e aspettare il bel tempo. Una raccomandazione, questa, che dovrebbe valere anche nella politica, dove tante necessarie riforme dispiegano i loro effetti in tempi più lunghi rispetto ai cicli elettorali…