«Di quel securo il fulmine NON tenea dietro al baleno». L’economia, purtroppo, è incapace delle gesta di Napoleone, che inventò la blitzkrieg (ma i tedeschi dicono Bewegungskrieg, «guerra di movimento») senza avere a disposizione né carri-armati né aerei.

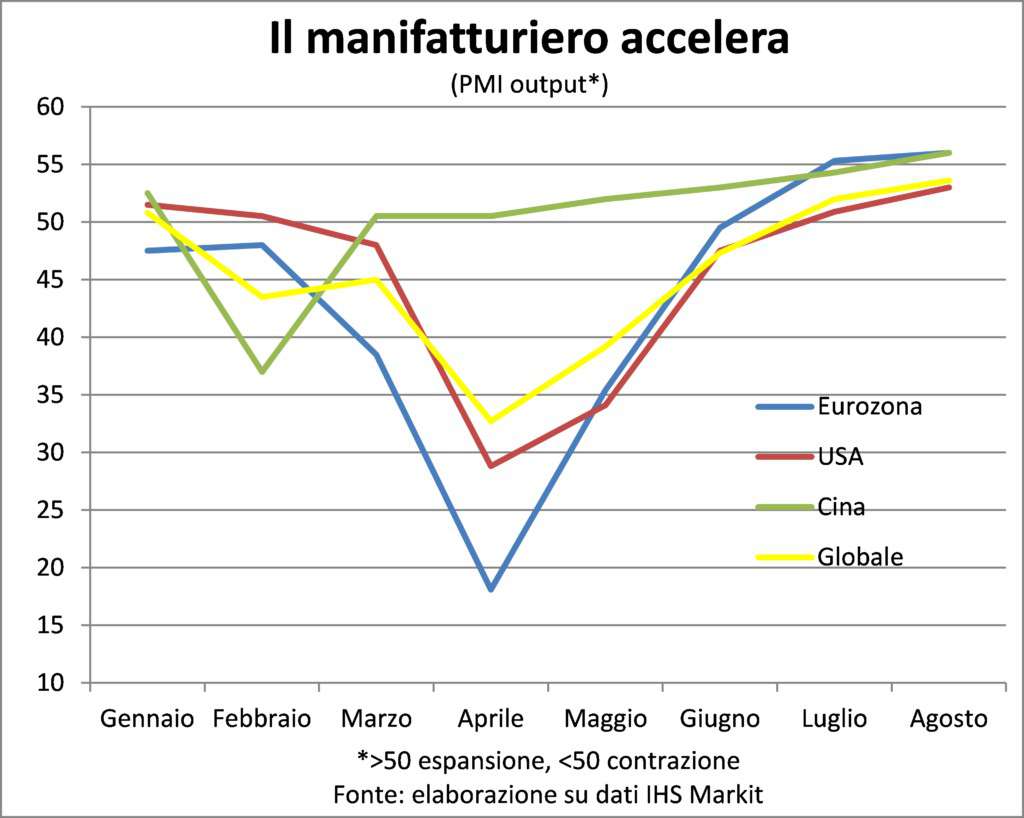

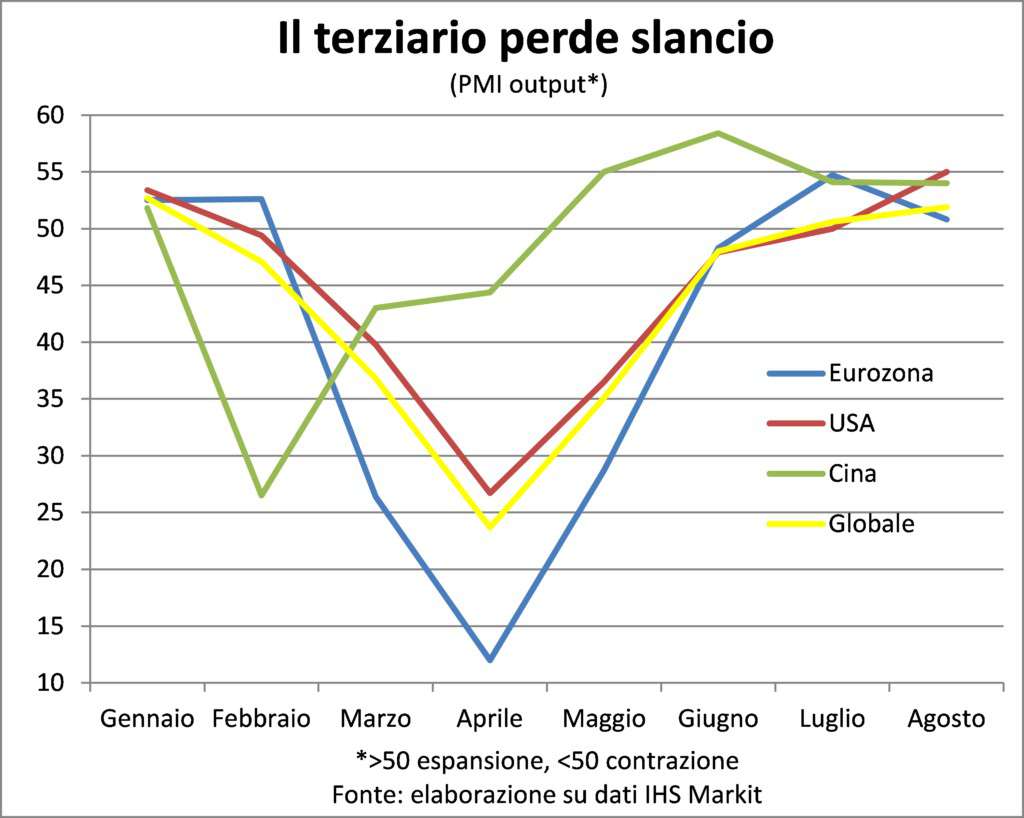

Dopo il rapido rimbalzo viene la lunga ripresa. La prima parte del recupero dei livelli di attività pre-crisi pandemica si sta compiendo molto velocemente in tanti settori, sia del manifatturiero (soprattutto) sia dei servizi (con minor diffusione). In alcuni, addirittura, si sta colmando la produzione persa durante il lockdown; là dove c’è la domanda e dove la domanda e l’offerta possono essere temporalmente sfasate (ciò che non è possibile nel terziario, dove tutto è ispirato al «cotto e mangiato»).

Ma finita la fase della riapertura (e ora in realtà assistiamo a retromarce verso nuove chiusure parziali) che sta causando lo scatto all’insù, il quale durerà al più ancora poche settimane, si avvia quella del ritorno alla normalità e della ripresa, che vuol dire appunto raggiungere il picco precedente la recessione. E questa fase sarà lunga perché il ritorno sarà lento e ritardato rispetto alle vicende epidemiche, che lasceranno una triste eco di timori e tremori.

La BCE prevede ora che nell’Eurozona ciò non avverrà prima della metà del 2022, se tutto andrà bene; ma potrebbe volerci qualche trimestre in più, viste le difficoltà che iniziano a incontrarsi nel mettere a punto un vaccino che funzioni. Quello russo pare un fake, quello anglo-svedese pare faccia ammalare.

Quel ritorno, comunque, rimane ostacolato da una serie di fattori di domanda e di offerta: incertezza che frena consumi e investimenti; perdita permanente di capacità produttiva per chiusura di imprese; strascichi finanziari per prestiti non onorati; spostamento strutturale verso la digitalizzazione del commercio e del lavoro (in pochi mesi è stato compiuto il cammino di alcuni anni); andamento della pandemia che inibisce molte attività (viaggi internazionali, utilizzo di mezzi di trasporto pubblici, alberghi e ristorazione, a cominciare da quella minima dei pranzi fuori casa di studenti e lavoratori).

Una dura realtà (dura lex sed lex) che ciascuno di noi può osservare quotidianamente e che rimanda gioco forza alle Lancette della pandemia.

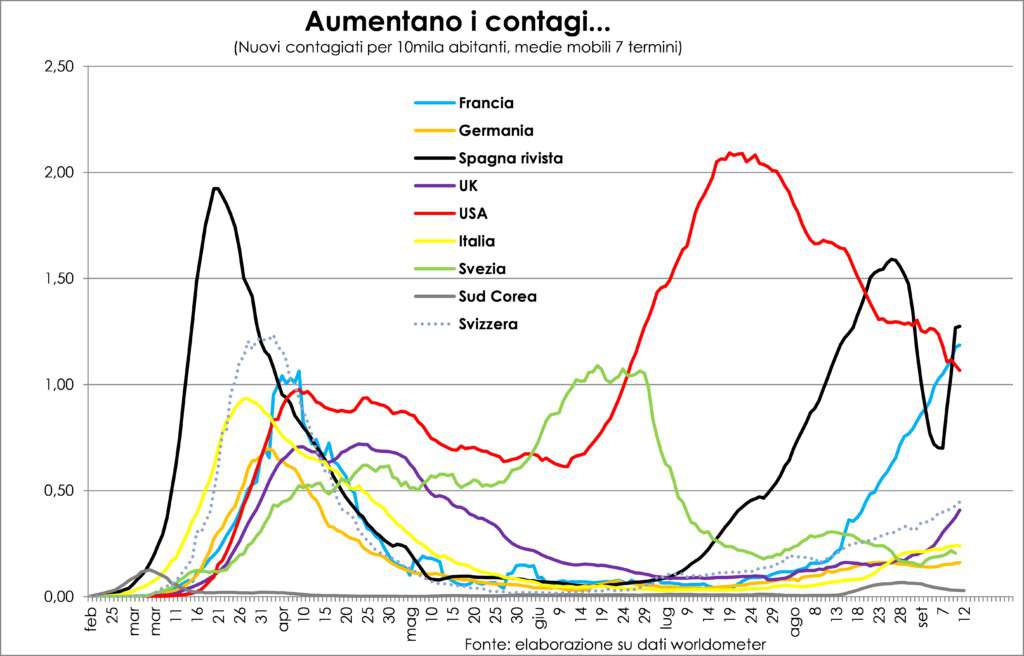

L’analisi dell’andamento dei contagi ci consegna messaggi sia preoccupanti sia rassicuranti. Da un lato, il numero dei nuovi infetti è salito o si mantiene alto ovunque nel mondo; e ciò prima che arrivino autunno e inverno nell’emisfero boreale, dove vive il 90% delle genti della Terra.

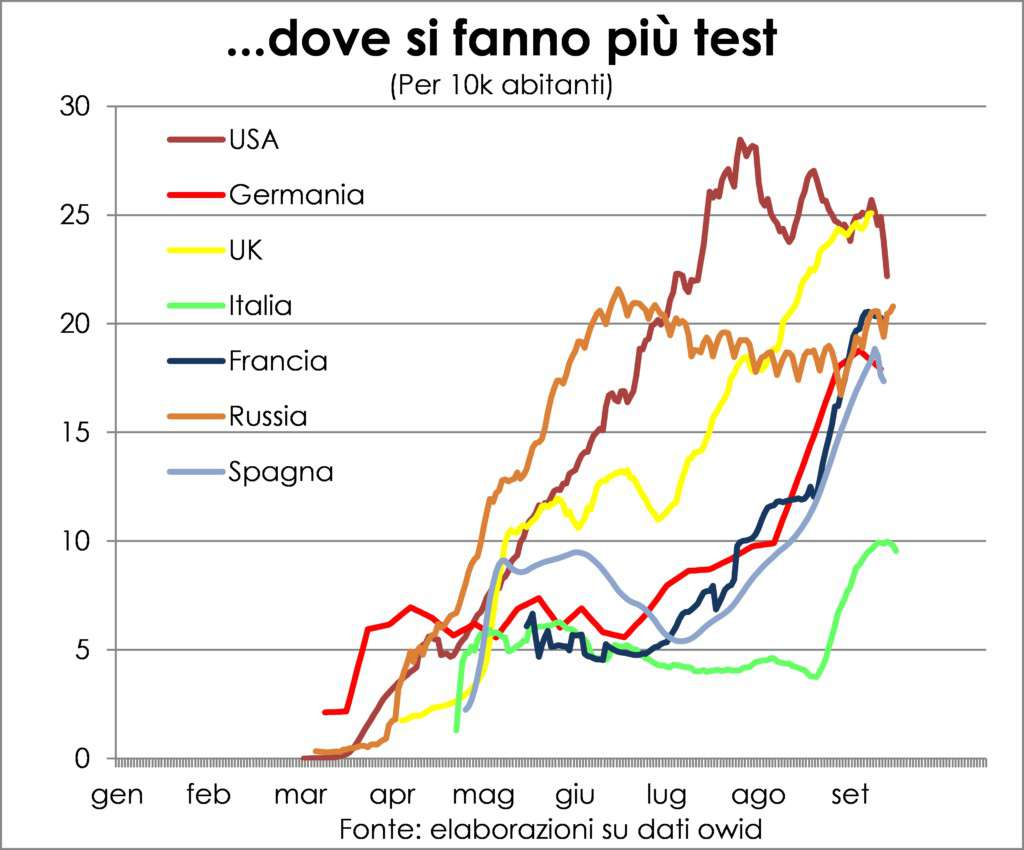

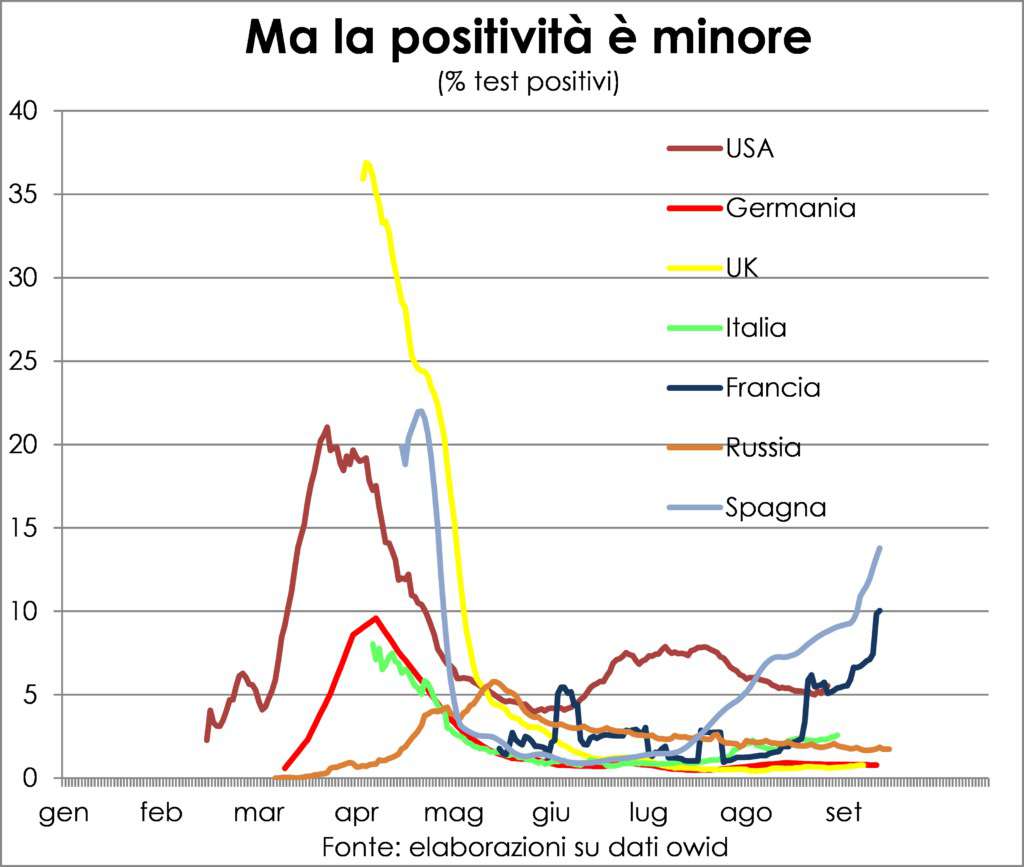

Ma è confortante che tale salita è associata con un numero molto maggiore di test, perché il virus viene cercato anche dove ancora non si è palesato con i classici sintomi. Tanto che in alcune nazioni (Regno Unito, Germania, Italia) i casi positivi restano una frazione tranquillizzante dei tamponi. In altre, invece, anche la positività è aumentata, e non poco: Francia e Spagna vanno assai male. In USA la positività è calata, però è ancora su valori insoddisfacenti (quasi il 6%, dovrebbe essere meno del 3%; nello Stato di New York è sotto l’1%).

Andare a caccia del virus, anziché aspettare che sia lui a dare la caccia a noi, permette di curare prima e meglio gli ammalati. Cosicché la mortalità si è abbassata verso il suo livello fisiologico (stimato attorno all’1%, in funzione di una serie di caratteristiche demografiche e sanitarie): a livello mondiale era al 40% verso fine marzo e ora è poco sopra il 2%. Ciò implicitamente significa che solo la metà degli infetti viene diagnosticata.

Nei principali paesi avanzati l’unico che ha un tasso di mortalità sui casi osservati significativamente superiore a uno sono gli USA; a indicare che i veri nuovi infetti sono un 70% in più di quelli rilevati. In altri, tra cui Italia, Francia e Svezia, ma soprattutto la Germania, è nettamente inferiore a 1, indicando una probabile sottostima dei decessi da Covid-19.

Il comportamento delle persone, tuttavia, non è dettato solo dall’effettivo andamento della pandemia nel loro paese, ma anche dalla percezione che hanno di tale andamento. Secondo un sondaggio IPSOS, in molti paesi la maggioranza delle persone ritiene che l’epidemia sia fuori controllo. Per esempio, in USA e Spagna l’80% è di questa opinione; in Brasile, India, Messico e Giappone tra il 60% e il 70%; in Francia, Italia, Russia e Regno Unito tra il 50% e il 60%. Solo in Germania e, specialmente, Cina la popolazione pensa che il virus sia tenuto a bada.

Questa percezione, più o meno forte, di permanenza dell’emergenza sanitaria scoraggia la domanda, perché le persone temono una nuova chiusura e di non essere in grado di far fronte alle spese essenziali o, peggio, di perdere il lavoro.

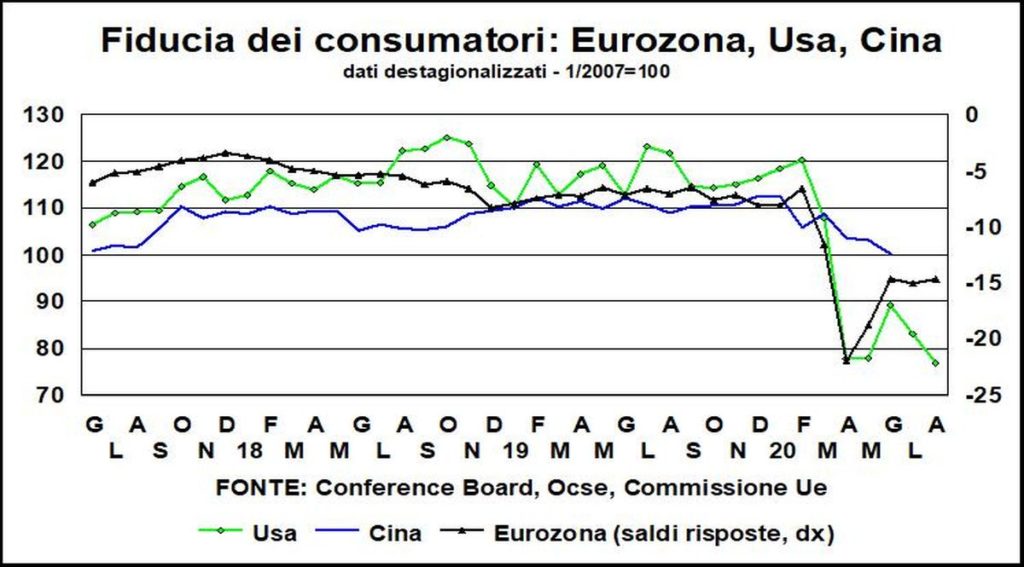

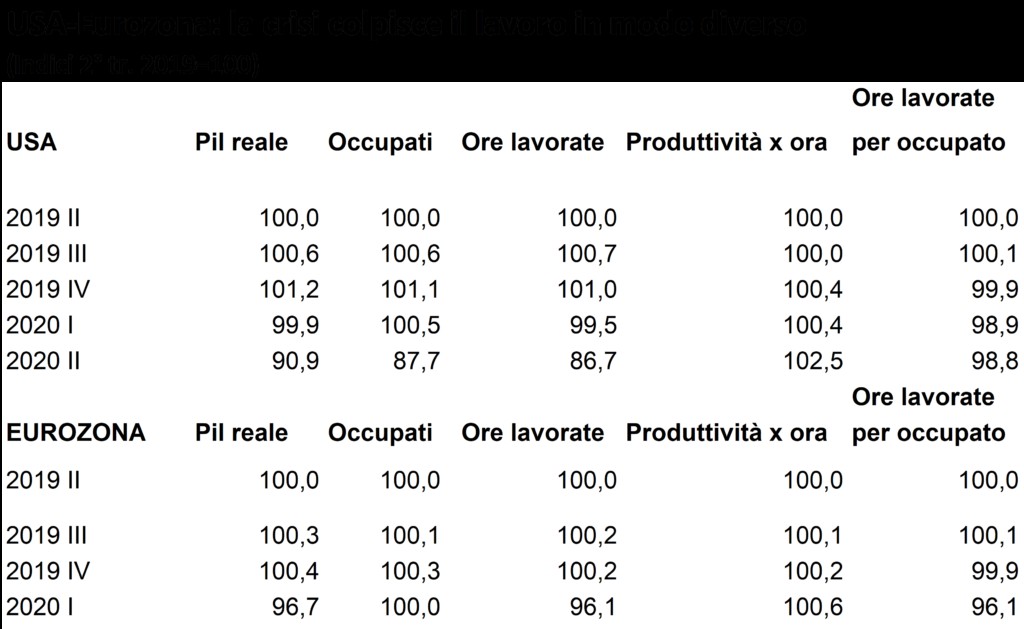

Di questa paura c’è ben più che un indizio nella fiducia dei consumatori, che dopo essere migliorata, è tornata a scendere o si è stabilizzata su bassi livelli sia al di qua che al di là dell’Atlantico. Ma con una radicale differenza tra le due sponde oceaniche: negli USA le persone hanno perso il posto di lavoro durante la brutale contrazione dell’attività economica, nell’Eurozona i posti sono stati salvaguardati con gli ammortizzatori sociali.

Cosicché là ora si assiste all’aumento dell’occupazione, qua invece iniziano a fioccare i tagli di manodopera nelle imprese che non hanno abbastanza domanda per poter pagare la retribuzione a tutti i loro addetti. Il monte ore lavorato è calato grosso modo in ugual misura nelle due grandi economie, con il risultato che le ore per addetto sono rimaste quasi invariate in America e crollate in Europa.

Questa differenza è importante per far capire meglio la svolta della FED a difesa di una maggiore o migliore occupazione. Ben conscia del fatto che per avere più lavoro non basta una politica monetaria più accomodante, ma anche che questa è condizione necessaria per far arrivare il miglioramento nelle condizioni lavorative e quindi della qualità della vita nelle fasce di popolazione più disagiate. A sua volta, tale miglioramento aiuta la democrazia, perché il maggior lavoro che scaturisce dalla superiore occupazione rende la società più aperta e tollerante, solidale e civile. La crescita ha un alto valore etico, ci ha insegnato Benjamin Friedman.

In Europa, per il momento, i banchieri centrali rimangono ben ancorati (come le aspettative di bassa inflazione), anche nel linguaggio, alle strategie passate, dove il nemico pubblico numero uno era l’aumento dei prezzi alto e variabile. Ricordano i famosi generali che combattono le nuove guerre con le armi e le concezioni militari delle vecchie.

Ma la BCE sta anche lei rivedendo la sua strategia ed è ancora in corso la consultazione, anche popolare, nel senso che chiunque può dire la sua sul sito (sebbene le domande non siano proprio per gente comune). Perciò non è escluso che, pur con alcune differenze giustificate dal diverso contesto di politiche sociali, Francoforte segua le orme di Washington, mandando in soffitta il paradigma monetario che tanto ha avuto successo dagli anni Ottanta del secolo scorso in poi, ma che ora appare superato dalla realtà.