Prima dell’epidemia dell’NCV i tassi registravano un modesto rialzo, in presa diretta con un rasserenamento delle prospettive dell’economia mondiale dopo il mezzo accordo Cina-Usa sui dazi. Ma il “cigno giallo” dell’epidemia cinese e dei rischi di debordo oltre i confini della Cina ha cambiato drasticamente la direzione dei tassi in giro per il mondo. Le banche centrali di Thailandia e Filippine hanno abbassato i tassi negli ultimi giorni, di seguito ad altri cali in gennaio in Brasile, Malaysia, Turchia e Sudafrica. Quella cinese ha iniettato copiosa liquidità. Solo la Repubblica ceca va controcorrente. Secondo i dati della Banca dei regolamenti internazionali (Bri), a gennaio il livello mediano dei tassi nelle economie emergenti ha per la prima volta “bucato” il 3%, e si attesta al 2,75%.

Nelle economie avanzate non ci sono stati mutamenti nei tassi-guida, ma chiaramente la preoccupazione dei banchieri centrali (e non solo loro!) si volge al rallentamento della domanda che richiederà posture di politica monetaria più espansive, loro malgrado.

Tutto questo mentre è in corso un grosso ripensamento, per le Banche centrali su come affrontare – ma qui parliamo di problemi strutturali – un possibile cambiamento dell’obiettivo di inflazione e, soprattutto, cosa fare con il ”cigno verde” (vedi la copertina dell’ultimo rapporto della Bri) dei cambiamenti climatici.

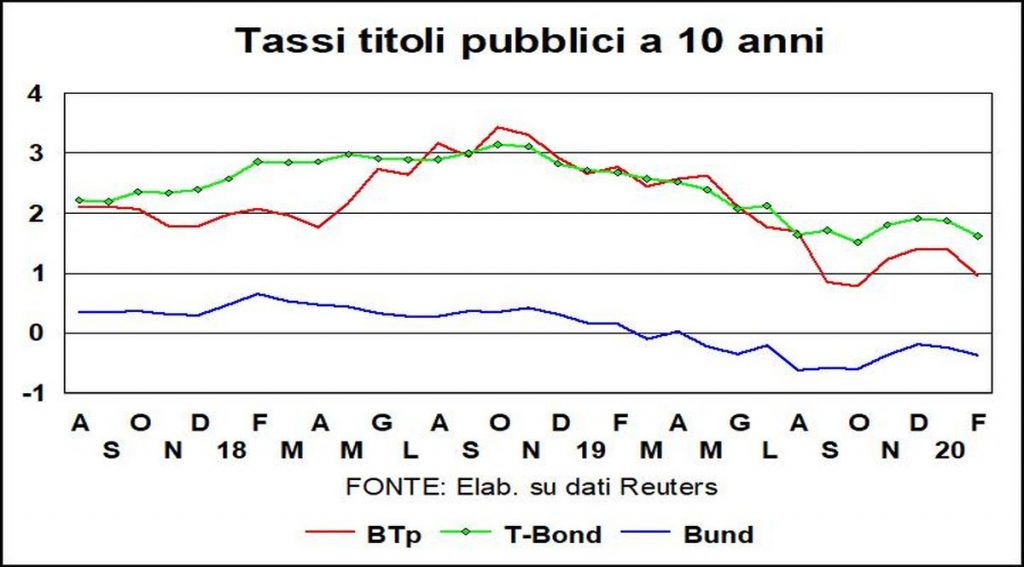

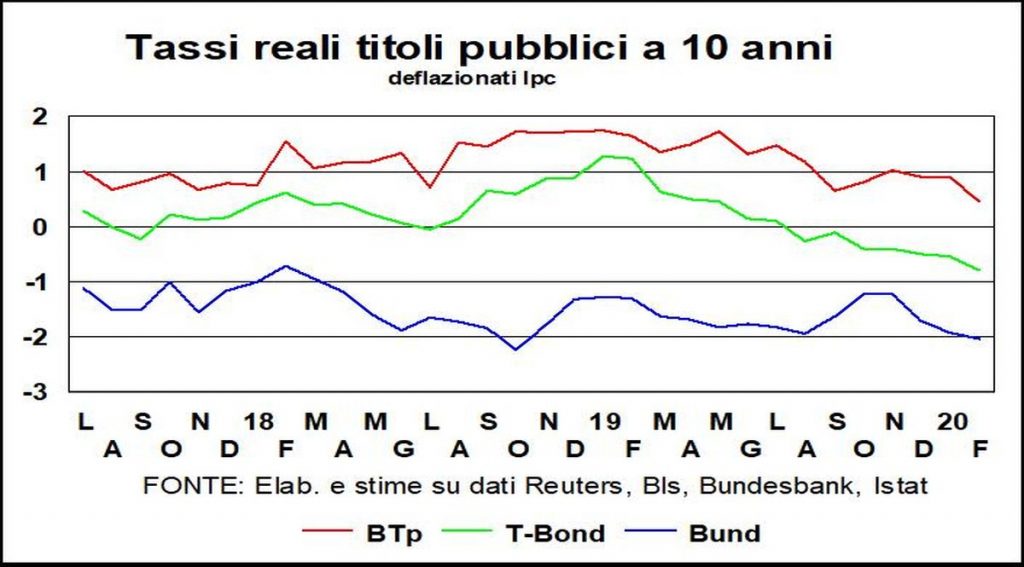

I tassi-guida, si è detto, non sono cambiati per i Paesi avanzati, ma i tassi di mercato sì. Sui titoli pubblici a 10 anni, il calo, dal 10 gennaio, è stato di 15-25 punti base per Germania e Usa, e molto più forte (quasi mezzo punto) per l’Italia, anche se in quest’ultimo caso il primum movens non ha niente a che fare con i cigni ma con il conforto alla stabilità del governo dato dall’esito delle elezioni in Emilia-Romagna. Applicando ai tassi nominali gli ultimi dati sulla dinamica dell’inflazione, anche i tassi reali appaiono in ribasso, ma, una volta che l’inflazione registri il calo del prezzo del petrolio e la prevedibilissima debolezza della domanda, i tassi reali potranno apparire piatti.

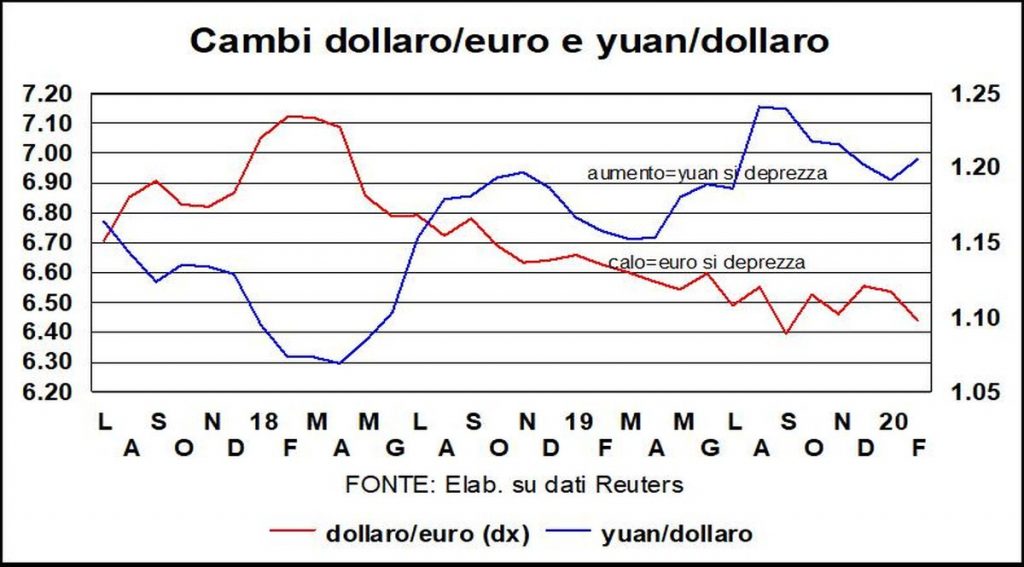

Sui mercati finanziari l’oro, che di solito si avventa come un avvoltoio sulle disgrazie del mondo, ha registrato solo un leggero rialzo (+3% circa) dall’inizio di gennaio. L’altro bene-rifugio – il dollaro – si sta rafforzando anch’esso, sotto il livello di 1.10 contro euro. La moneta cinese è più controllata rispetto al cambio dollaro-euro, ma si è nondimeno indebolita – come era da aspettarsi – rispetto ai livelli di apprezzamento raggiunti a metà gennaio (6,86 contro dollaro, dopo la firma della “fase 1” dell’accordo commerciale con gli Usa) e sta risalendo verso quota 7.

I mercati azionari, sulle due sponde dell’Atlantico e in Giappone, mostrano una immarcescibile tenuta (se non un aumento, come a Wall Street), rispetto ai livelli di inizio anno. Solo in Cina si è registrato un calo. Fuori dal Celeste Impero le quotazioni sembrano convinte che non saranno infettate dal virus cinese. O forse riflettono la convinzione che non ci sono alternative per il risparmio nell’era dei tassi ultra-bassi. Auguri.